「今すぐお金が必要」「大手の審査に落ちた」「ブラックかもしれない」…そんな切実な状況で、藁にもすがる思いでX(旧ツイッター)を検索しているかもしれません。

しかし、金融庁も強く警告している通り、SNS上の「#個人融資」「必ず借りれる」といった甘い勧誘は、100%違法な闇金か詐欺です。

安心してお金を借りるためには、「正規の貸金業者」を見極めることが何より大切です。

SNSや個人間のやり取りでお金を借りようとすると、法外な利息を要求されたり、個人情報や口座を悪用されたりする被害が後を絶ちません。

本記事では、X(旧ツイッター)で広がる「個人融資」投稿の実態と、その裏に潜む危険性をわかりやすく解説します。

さらに、審査に不安がある方でも利用できる「柔軟対応の中小消費者金融」など、安全に資金を確保できる方法も紹介します。

<カードローンの審査に通らない!信用情報など不安があるならここ👇>

X(旧ツイッター)の個人融資の借りれた成功例!優良業者はいない!「危険な闇金」である5つの理由。最新版

冒頭でもお伝えしたとおり、X(旧Twitter)の個人間融資で優良業者は存在しません。

そもそも、個人間融資自体が貸金業法に抵触する恐れのある取引です。

「個人同士だから大丈夫」と思われがちですが、反復・継続してお金を貸す行為は「貸金業」に該当し、登録なしで行えば違法となります。

SNSで見かける「個人融資」や「助けたいだけ」といった投稿の多くは、この法律を無視した闇金や詐欺グループによる勧誘です。

こちらは金融庁です。SNS等で勧誘し、お金の貸し借りを行う「個人間融資」は、たとえ個人が行う場合であっても、貸金業法の規定に抵触する場合がありますので、ご注意ください。 pic.twitter.com/wEOQwpL9tK

— 金融庁金融トラブル注意喚起情報 (@fsa_attention) February 12, 2025

被害者の中には、わずかな金額を借りたはずが「法外な利息」や「脅迫まがいの取り立て」に苦しむケースも少なくありません。

なぜ闇金や悪質な取引だと言い切れるのか。その理由は、以下の5つです。

①正規の「貸金業登録」を絶対に明記していない

国内で貸金業を営むには、国(財務局)や都道府県から「貸金業登録」を受けることが法律(貸金業法)で義務付けられています。

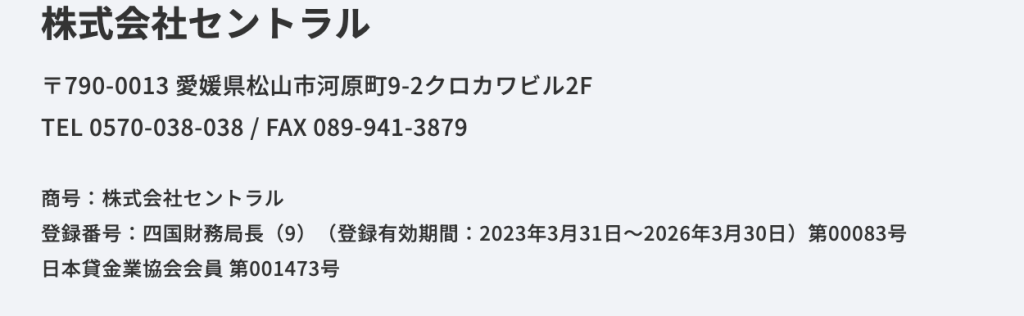

正規業者の場合、必ず公式サイトや広告に「〇〇財務局長(X)第XXXXX号」「東京都知事(X)第XXXXX号」といった登録番号を記載しています。

たとえば、セントラルでは公式WEBサイトの左下に以下のように記載があります。

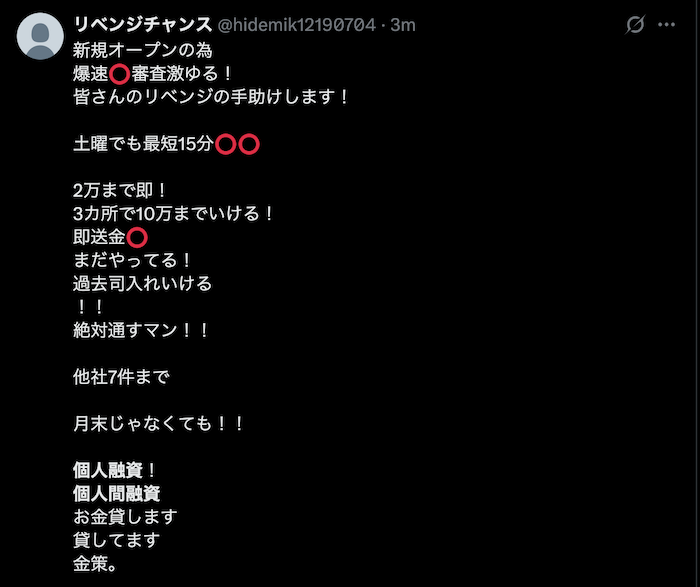

しかし、個人間融資の投稿をみてください。

上記のような投稿が多く、登録番号が記載されているアカウントは絶対にありません。あくまでも、『個人』を装っていますが、金融庁では、「個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。」と注意喚起しています。

こちらは金融庁です。SNS等で勧誘し、お金の貸し借りを行う「個人間融資」は、たとえ個人が行う場合であっても、貸金業法の規定に抵触する場合がありますので、ご注意ください。 pic.twitter.com/iDc5GPdBbB

— 金融庁金融トラブル注意喚起情報 (@fsa_attention) February 12, 2025

②「審査なし」「必ず貸します」という広告自体が違法

Xの業者は、「審査なし」「ブラック・延滞中でも100%融資」「必ず借りれる」といったうたい文句。これらの広告表現は貸金業法第16条(誇大広告の禁止)で厳しく禁止されています。

また、正規の金融機関(消費者金融や銀行)は、「返済能力の調査(=審査)」が法律(貸金業法13条)で義務付けられています。審査もせずに「誰にでも貸す」ことは、借り手を多重債務で破綻させる行為であり、法律で認められていません。

「審査なし」と謳っている時点で、その業者は法律を守る気がない「闇金」であると公言しているのと同じです。

③金利が法律の上限(年利20%)を遥かに超えている

Xの個人融資の利息は、10日で1割(トイチ)、10日で3割(トサン)など、かなりの暴利です。通常、法律で定められた利息の上限は、借りる金額にかかわらず最大でも年利20%です。10万円借りたら、1年間の利息は最大2万円ほど。

しかし、個人融資の「トイチ」で10万円借りると、10日後には1万円の利息がつきます。 これを年利に換算すると年利365%。

「トサン」なら年利1,095%です。一度でも借りると返済が困難になります。

④取り立て方法が「嫌がらせ・脅迫」そのもの

正規の貸金業者は貸金業法で取り立てが厳しく制限されています(例:夜21時〜朝8時の連絡禁止、勤務先への連絡原則禁止、張り紙等の禁止)。

しかし闇金には法律が通用しません。彼らの目的は借り手を追い詰め、親族や友人からでも全額(+法外な利息)を回収することです。

1日でも返済が遅れた場合の末路

- 本人の携帯に1分おきの着信

- 勤務先に「○○が金を返さない」と執拗に電話

- 実家や親戚への連絡

- SNSで免許証などの個人情報を晒される(いわゆる「さらし」)

これらはいずれも違法な脅迫・嫌がらせですが、身元を隠す闇金は平気で行います。

⑤目的が「融資」ではなく「犯罪」である

X(旧ツイッター)にいる業者の多くは、最初からお金を貸す気すらない場合も。

代表的なのが保証金詐欺です。「審査に通りました。融資の前に保証金として1万円振り込んでください」「これで信用実績ができます」などと言葉巧みに少額のお金を要求する手口。

また、免許証、保険証、銀行口座、勤務先、家族構成など、あらゆる個人情報を闇金リストに売るなどの被害も報告されています。

さらに、「融資はできないが、あなたの銀行口座を買い取ります」「この荷物を受け取るだけでお金が貰えます」と持ちかけ、あなたを犯罪に巻き込む恐れも。口座売買は犯罪なので、絶対にやってはいけません。

闇金から、口座買取もできます…言われたけど口座買取は、きついよな。そんな口座ないし、しかも1口座5万くらいの買取らしいし。30万くらいで買取なら、悩んだのに。

— トゥンガさん (@R7906747121091) April 30, 2023

【借りれた成功例や本当に貸してくれる個人間融資の関連記事】

絶対借りれる個人融資掲示板おすすめは?で本当に貸してくれる個人間融資の成功例口コミは危険。超絶ブラックでも借りれる即日など

X(旧ツイッター)個人融資の被害実例と悪質な手口

もし、個人融資を利用したらどうなるのか。以下で実例とともに代表的な手口を紹介します。

DMでの甘い勧誘と「ジャンプ」による完済妨害

個人融資は最初は丁寧に対応し、要求通り1万円~3万円ほどの少額を、驚くほど短時間であなたの口座に振り込みます。このとき、多くの人は「本当に借りられた」と安心し、相手を信頼してしまいがちです。

しかし、本当の問題は返済日から始まります。

例えば、3万円を借り、10日後に3割の利息がつく場合を考えてみましょう。返済日には、元金3万円+利息9千円=合計3万9千円を返さなければなりません。

もし「3万9千円を用意できない」と伝えると、相手は親切そうに提案してきます。

「今回は利息の9千円だけ払えば、返済を10日間待ちます」

これは闇金がよく使う「ジャンプ」と呼ばれる手口です。

利息だけを支払ったことで一時的に安心してしまいますが、元金の3万円は減っていません。10日後には再び利息が発生し、同じことを繰り返すことになります。こうして元金は返済できず、利息だけが膨らんでいく状態に陥るのです。

個人融資3件で9万をまとめて1本化って出来んのかな😞ジャンプするだけで、合計28000円払ってるけど、今までジャンプした分で完済額超してる事に気付いた😱

— 沙有佳 (@gtM62jwVQefuqUY) May 8, 2024

脅迫的な取り立てと「勤務先・家族」への連絡

もし「ジャンプ」の利息すら払えなくなったり、支払いを拒否したりすると、これまで親切に見えた担当者は態度が一変します。

まず、1分おき、あるいは非通知で立て続けに着信があり、あなたの携帯電話を「通話中」にして、他の誰とも連絡を取れない状態(社会的な隔離)にします。「お前の会社に電話するぞ」「家族にバラされたくなかったら、今すぐ金策しろ」「家に行くからな。逃げられると思うなよ」などの脅迫を受け、精神的に追い詰められることに。

これらは単なる「脅し」ではありません。

あなたが申し込み時に提出させられた個人情報(勤務先、実家の電話番号)をすべて握っています。

「〇〇(あなたの会社名)ですか? お宅の社員の〇〇(あなた)が金を返さない。迷惑料含めて代わりに立て替えろ!」

このように、実際に勤務先に電話をかけ、あなたの借金問題を社内に暴露。その結果、あなたは会社に居場所がなくなり、退職(事実上のクビ)に追い込まれる可能性もあるのです。

職場に借金の取り立ての電話来て該当の先輩社員が800万複数の闇金から借りて自転車操業してたの発覚。

— 松本 業 (@hathi_0714) June 16, 2024

全額パチに使ったらしい。

クビになった先輩

LTと上位AT機滅べ。作った奴⚪︎ね!

全部5スロと1パチにしろや法律関係者

ってマジ泣きして去っていった。

近くにこんな人居るんだってビビった。

Twitterの個人融資は危ない!審査に不安でも安全に借りたい人は中小消費者金融

ここまで解説した通り、個人融資は危険な取引であり、絶対に利用してはいけません。とはいえ、「でも、大手消費者金融の審査には通らない」「過去に延滞したことがあるから、もうどこも貸してくれない」とお悩みの方もいるでしょう。

しかし、安心してください。大手(プロミス、アイフルなど)の審査に落ちたからといって、もう正規の金融機関から借りられないわけではありません。

審査が不安な人の選択肢として有効なのが、柔軟対応の中小消費者金融です。中小消費者金融は、プロミスやアイフルと同様に国(財務局)や都道府県から認可を受けて営業している正規の貸金業者です。Xの闇金とは比較するまでもなく、100%安全・合法です。

しかも、過去の信用情報(クレヒス)ももちろん見ますが、それ以上に「現在の返済能力」や「働く意欲」「お金の使い道」などを総合的に判断してくれます。

延滞や滞納が原因で、お金が借りられない状態の人も、今、安定した収入があれば審査に通過する可能性が十分あるのです。

ここからは、中小消費者金融の中でも特に審査が柔軟な3社を紹介します。

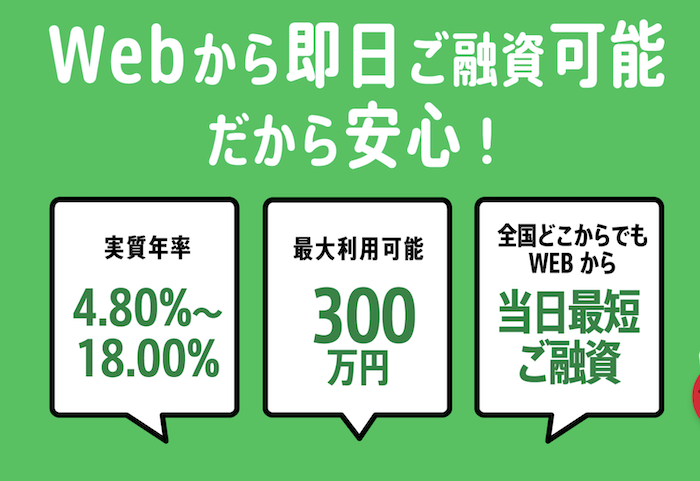

①セントラル

まず検討すべきは、創業50年以上の老舗である「セントラル」です。長年の実績と信頼があり、闇金とは真逆の安心感があります。

中小消費者金融でありながら、全国の「セブン銀行ATM」と提携しており、借入・返済がスマホアプリで完結するなど、大手並みに充実度。平日の14時までに申し込みすれば、最短、即日融資が可能です。

しかも、審査は老舗ならではの独自基準。大手で審査落ちした人や、審査に自信がない人でも、現在の返済能力をしっかりアピールできれば融資の可能性が十分にあります。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー

「過去に債務整理をした」「自己破産の経験がある」「他社の審査に落ちたばかり」そんな方にこそ検討してほしいのが、フクホーです。

フクホーは、50年以上の実績を持つ老舗の正規貸金業者。長年にわたり、多様な事情を抱えた利用者の相談に応じてきた信頼ある会社です。特に「審査の柔軟さ」が特徴で、大手では通らなかった方でも、条件次第で前向きに審査してもらえるケースがあります。

③デイリーキャッシング

「正社員じゃないから審査が不安…」「そこまで高額(50万円以上)は必要ない。5万円~10万円を早く借りたい」

という方には「デイリーキャッシング」が適しています。

デイリーキャッシングは、特に「フリーキャッシング(最大50万円まで)」に力を入れており、アルバイト・パート・派遣社員といった非正規雇用の方に対しても、柔軟な審査を行うことで知られています。

さらに、複数社の借金で悩んでいる場合に便利な「おまとめろローン」も利用可能。借金を一本化できるので、返済負担が減る可能性も。

「収入が少ないから」「非正規だから」と諦めてXに手を出す前に、まずはデイリーキャッシングのような正規業者に「今の状況」を相談してみましょう。

個人融資に手を出す前に!こんな人は大手消費者金融がおすすめ

「X(旧Twitter)の個人融資」を検索する人の中には、既に審査に落ちた人だけでなく、「審査が怖い」「自分は無理だ」と申し込む前から諦めている人もいます。

しかし、その思い込みで安全な選択肢を捨て、違法な闇金に手を出すのは絶対に間違いです。

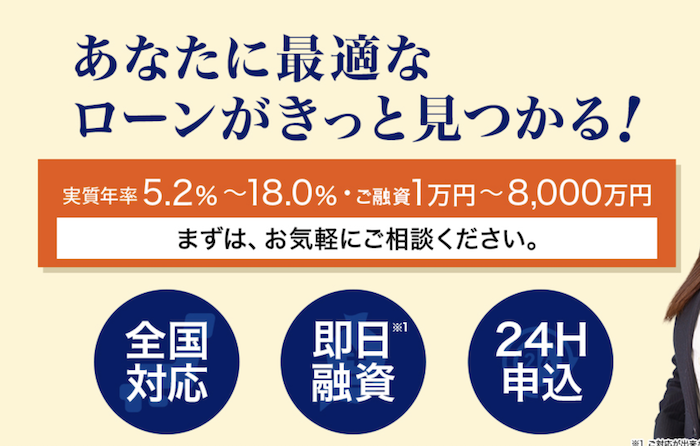

前項で触れた中小消費者金融は、審査に不安のある人にとって有力な選択肢ですが、次の条件に当てはまるなら、まずは大手消費者金融を試してください。

- 初めて消費者金融を利用する人

- とにかく「スピード」を最優先したい人

- 信用情報に傷がない人

- アルバイトやパートでも収入がある人

もし、あなたが「人生で初めて」お金を借りるなら、X(旧Twitter)や中小消費者金融を選ぶ理由はありません。絶対に大手がおすすめです。

大手なら審査スピードが早く、申込から借入までアプリで完結します。最短20分~30分で審査・融資が完了するうえ、土日も対応しています。過去に延滞歴がなく、信用情報に問題がなければ、より審査通過率がアップ。

「正社員じゃないから審査に通らない」というのは、よくある誤解で、アルバイトやパートでも申込できます。

X(旧ツイッター)の優良個人融資に関するよくある質問

最後に、X(旧Twitter)の個人融資に関するよくある質問を紹介します。

「ソフト闇金」なら優良で安全?

100%安全ではありませんし、優良でもありません。「ソフト闇金」とは、表向きの口調が丁寧だったり、いきなり脅迫的な取り立てをしなかったりする(ように見せかける)闇金業者のことです。利用者に借りやすさを強調するために「ソフト」とつけているだけで、実際はただの闇金です。

返済が一度でも滞れば、即座に態度を豹変させ、通常の闇金と同じ脅迫的な取り立てを行うので、まったくソフトな対応でもありません。

危険な業者に変わりないので、利用は避けましょう。

本当に「審査なし」で借りれるところはありますか?

正規の金融機関であれば、絶対に存在しません。

本記事でも解説したように、貸金業法では審査が義務付けられているので、「審査なし」「ブラックでも100%融資」を謳う業者は、100%闇金か、融資をエサにした詐欺業者です。

もし審査なしで借りられるとしたら、以下の3つです。

- クレジットカードのキャッシング:クレカに付帯されていれば審査なし

- 質屋:ものを預けてお金を借りる

- 保険の契約者貸付:生命保険の解約返戻金を担保にお金を借りる

いずれも審査なく借りられるので、条件が合えば利用してみましょう。

「#個人融資掲示板」や「LINE完結」も危険ですか?

危険性はX(旧Twitter)と変わりません。

専用掲示板やLINEに場所が変わっても、相手は同じ闇金や詐欺グループです。

LINEは「友だち追加」で申し込めるぶん心理的ハードルが低く、免許証や口座情報を送った途端に逃げられなくなるケースが多いです。

手軽さにだまされず、個人情報の送信ややり取りには応じないでください。

もしXの闇金から借りてしまったらどうすればいいですか?

すぐに専門家に相談してください。

まず大前提として、闇金業者から借りたお金(元金含む)は、法律上1円たりとも返済する義務がありません(不法原因給付)。

しかし、あなたが個人で「法律で決まってるから返さない」と伝えても、聞く耳を持ちません。むしろ逆上させ、激しい取り立て(会社や家族への電話、脅迫)が始まるだけです。

- 警察の相談窓口(#9110)

- 闇金対応に強い専門家へ無料相談:闇金、後払いツケ払い現金化被害を即日解決ココから

このどちらかにすぐに連絡してください。

「給与ファクタリング」や「後払い現金化」なら安全ですか?

実質的には闇金と同じで、極めて危険な取引です。

これらは「借金(融資)ではない」という名目を使いながら、実態は違法な高金利貸付にあたります。

- 給与ファクタリング:「給料(債権)を買い取ります」という体裁ですが、手数料は年利換算で数百%にのぼる。

- 後払い現金化:「価値のない商品を後払いで購入し、すぐにキャッシュバックを受け取る」という形式ですが、実際には法外な手数料が発生。

いずれも金融庁が「実質的な闇金である」として厳しく警告しており、返済が遅れれば、闇金と同様の取り立てを受ける危険があります。

Xで「ひととき融資」というものを見かけました。これは何ですか?

「ひととき融資」と呼ばれる手口は、融資の代わりにわいせつな写真や動画(裸の自撮りなど)や性的関係を要求するものです。最も悪質な性犯罪に当たります。

お金に困る女性を狙った卑劣な犯罪で、貸金業以前に刑法に抵触します。

一度でも写真や動画を送ると、それをネタに「拡散する」と脅され続ける可能性が高く、融資もされずデジタルタトゥーだけが残る最悪の結果になります。

なので、決して応じてはいけません。

家族や会社にバレずに借りる方法はありますか?

あります。プロミスやSMBCモビットといった大手消費者金融は、顧客のプライバシーに最大限配慮しています。 「原則、勤務先への在籍確認電話なし」 「アプリ完結で、自宅への郵送物(カードや契約書)なし」 といったサービスがメインです。

法律(個人情報保護法)を遵守している正規の業者を利用することこそが、最も安全で、最もバレずに借りる方法です。

Twitterで返済不要の資金調達は?

Twiiterで返済不要の資金調達方法は詐欺の確率が極めて高いです。

そもそも、人はお金を出すときには何かしらの対価を求めます。

対価を求めないということは、他の何かしらを要求されるリスクが高く、最悪のケースは闇バイトのような犯罪者にさせられる可能性もあるので、絶対に手を出してはいけません。

まとめ

X(旧Twitter)上に「優良」な個人融資は1件も存在せず、そのすべてが違法な闇金業者か詐欺です。

大手で審査に落ちた、信用情報に不安があるからといって、SNSの個人融資に手を出すのはやめてください。

金融庁の認可を受け、審査に柔軟な中小消費者金融(セントラルやフクホーなど)という、合法で安全な選択肢があります。違法な業者に人生をゆさぶられる前に、まずは正規の金融機関や公的窓口に相談してください。