「どこに申し込んでも審査に落ちる」「すでに延滞中」「明日の生活費すら危うい」スーパーブラックの状態で、もう闇金や個人融資掲示板に頼るしかない…と追い込まれていませんか。

結論からお伝えすると、「審査なしで必ず借りられる」正規業者は存在しません。

その手の甘い誘いは、違法な高金利や思わぬトラブルにつながる危険があります。

とはいえ、すべての道が閉ざされているわけではありません。大手で断られた人でも、状況を丁寧に見てくれる独自審査の中小消費者金融や、返済負担を抑えられるおまとめローンなど、正規の選択肢は残されています。

本記事では、危険な宣伝文句の正体を明らかにしながら、長期延滞中の方でも現状を変えるための、安全で現実的な手段について解説します。

「超絶スーパーブラックでも絶対借りれる即日」「極甘審査ファイナンス」口コミ・掲示板の正体とリスク

「ブラックでも即日融資」「誰でも貸します」。

ネット上には、審査に通らず困っている人ほど惹かれやすい言葉が並んでいます。ですが、正規の貸金業者が「絶対に借りられる」「誰でもOK」「極甘審査ファイナンス」といった表現を使うことは、貸金業法16条で禁止されています。

つまり、そうした言葉で集客している時点で、その業者は正規ではないと考えていいでしょう。

貸金業法とは、消費者金融などお金を貸す業者をルールで管理する法律。金利の上限や取り立て方法を定め、借りる人を守る役割がある。

「誰でも借りれるヤミ金」「個人融資」の危険な実態

Twitter(X)や掲示板で目にする「絶対借りれるヤミ金」「個人融資」「ひととき融資」。一見すると『善意の個人』に思えますが、実際は闇金グループや詐欺組織が多く潜んでいます。

「絶対借りれる」といった書き込みを信じて連絡すると、次のような危険があります。

| リスク | 内容 |

| 法外な金利 | 「トイチ」「トサン」などの超高金利で、利息だけ払い続ける恐れ |

| 犯罪への巻き込み | 口座売買や携帯契約を要求され、加担者として処罰される可能性 |

| 個人情報の流出 | 身分証や顔写真が晒されたり、闇金業者間で売買される危険 |

さらに、掲示板で見かける「ヤミ金でも神対応でした」「無事に借りられました」といった口コミは、業者が自作自演している場合がほとんどです。見せかけの評判に惑わされないよう注意が必要です。

「少額融資審査なし」「極甘審査ファイナンス」は存在しない

「10万円くらいの少額なら、審査なしで貸してくれる場所があるのでは…」と考える方もいるでしょう。ですが、「少額でも審査なし」で貸し付ける正規業者は、存在しません。

貸金業法第13条では、貸金業者に対し、申込者の返済能力を調べる(審査する)義務が定められています。

貸金業法 第十三条(返済能力の調査) 貸金業者は、貸付けの契約を締結しようとする場合には、顧客の収入や借入状況などを調査しなければならない。

(引用:e-Gov法令検索「貸金業法」)

それにもかかわらず「極甘審査」「審査不要」と宣伝している業者は、「法律に違反したヤミ金です」と公言しているようなもの。

「審査なし」という言葉が魅力的に見えるのは当然ですが、その先にあるのは救済ではなく、過酷な取り立てや生活破綻です。身を守るためにも、正規に登録された業者を選びましょう。

そもそも延滞中のスーパーブラックで借りられるところはほぼない

現在、他社への返済が延滞している、いわゆる「スーパーブラック」の状態では、正規の貸金業者を探してもほとんど見つかりません。

銀行や大手消費者金融はもちろん、多くの中小業者でも「延滞中」というだけで審査の対象外になります。信用情報に事故履歴が登録されている限り、通常の審査では通過しないためです。

「数を当たればどこか通るはず」と申し込みを繰り返す人もいますが、これは申し込み履歴が積み上がり、状況をさらに悪化させるだけです。

このような行き詰まった場面で、可能性が残されているとすれば、次に紹介する『一部の独自審査を行う街金』だけ。裏を返せば、それ以外から届く「貸せます」という誘いは、闇金を疑うべきです。

長期延滞中は10万少額でも審査通過率ほぼ0%!スーパーブラックが「優良街金」に頼るための条件

前項でお伝えした通り、延滞中に新たな借入先を探すのはほぼ不可能です。

ただし、「延滞を解消した直後」や「過去に債務整理などの金融事故があった状態(いわゆるブラック)」であれば、状況は大きく変わります。

大手金融機関は信用情報を重視し、過去の履歴で機械的に審査しますが、これから紹介する一部の優良な街金は、「今どういう状況か」を基準に判断してくれます。

ここでは、一度つまずいた経験があっても、現在は生活を立て直そうとしている人に向き合ってくれる、独自基準を持つ正規業者を紹介します。

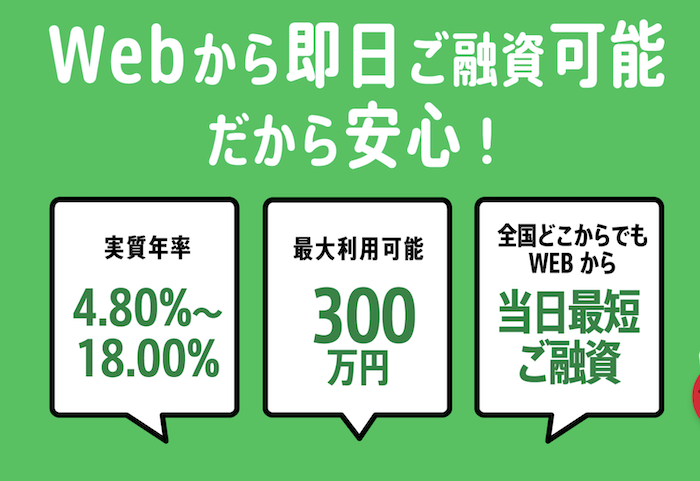

柔軟な審査で人気!大手並みのサービスを提供する「セントラル」

過去に金融事故があったとしても、現在は安定収入があり返済できると判断されるなら、まず検討したいのがセントラルです。街金でありながら自動契約機を全国に展開し、セブン銀行ATMで借入や返済ができるため、利用しやすさに強みがあります。

「延滞歴がある」「債務整理をしたことがある」という理由だけで断らず、今の状況を見て判断してくれる点でも評判があります。過去は変えられなくても、現在の収入や生活状況を示せれば、融資の可能性は十分にあります。Web申し込みは24時間受け付けており、最短即日での対応も期待できます。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

創業50年以上の実績を持つ「フクホー」

創業50年を超える歴史を持つ老舗の中小消費者金融「フクホー」。大阪難波に拠点を構え、関西では知名度の高い業者です。

「債務整理を決断する前に一度相談してほしい」という姿勢で、大手に断られた人でも丁寧に話を聞いてくれることで知られています。借り換えローンにも対応しているので、複数の借金返済に悩んでいる場合もおすすめ。

もう後がない状況で、本気で道を開きたい人にとって、頼れる選択肢です。

おまとめローンに強い「デイリーキャッシング」

「借入先が増えすぎて、毎月の返済だけで家計が限界」という多重債務の状態なら、通常のカードローンよりも、おまとめローンに強いデイリーキャッシングも有力候補。

ここは、他社借入が4社以上あるようなケースでも相談できる『駆け込み寺』のような存在です。複数の借金を、より低い金利の一本にまとめることで、月々の返済額が減り、精神的な負担も大きく和らぎます。担保や保証人は原則不要で、全国どこからでも申し込み可能です。「自己破産しかない」と思う前に、一度相談してみる価値があります。

もちろん、フリーローンも提供されているので、少額の借入にもおすすめです。

審査に通らない!返済が追いつかない時の最終手段【審査なしの現金調達】

「優良街金にも断られた」「もう借りられる場所がない」

そんな状況でも、今日や明日の生活費をどうにかするための手段はまだ残っています。金融機関の審査を受けずにお金を確保する方法はいくつかありますので、危険な個人融資に向かう前に、まずは次の選択肢を検討してください。

自分の持ち物を即日現金化できる「質屋」や「出張買取」

家にブランド品、時計、貴金属、ゲーム機、PCなどの家電があれば、即日現金化も可能です。

たとえば質屋であれば、これらを担保として預け、その価値の範囲内で現金を借りることができます。最大の利点は、信用情報の審査が不要な点です。返済できない場合でも、預けた品物を手放せば契約は終了し、取り立ての心配もありません。

また、不要な物があるなら、出張買取を利用する方法もあります。自宅まで査定に来てもらい、その場で現金化できるサービスも増えているため、急ぎの生活費を確保する手段として有効です。

<おすすめの出張&宅配買取サービス>

| サービス名 | 主な取扱ジャンル | 特徴・強み |

| グッドディール (🛻 出張買取) | ブランド品、時計、宝石、骨董品、着物、家電など非常に幅広い | ・取扱ジャンルの幅広い ・専門知識が豊富な鑑定士が査定 ・その場で即現金化が可能 |

| エコスマイリー (🛻 出張買取) | 不用品全般、家具、家電、楽器、農機具など | ・不用品回収も同時に依頼できる ・他社で断られた物も査定対象になる ・最短即日で対応してくれるスピード感 |

| ブランドオフ (🚚 宅配買取) | ブランドバッグ、時計、財布、宝石、貴金属など | ・ブランド品に特化した高い専門性 ・国内外に販売網があり高価買取が期待できる ・便利な宅配キット(無料)がある |

| コメ兵 (🚚 宅配買取 (店舗も有)) | ブランド品、ファッション、ジュエリー、時計、カメラなど | ・創業75年以上の圧倒的な知名度と信頼性 ・蓄積されたデータに基づく的確な査定 ・オンラインで目安の査定額がわかる |

| ウリドキ (💻 一括査定) | ブランド品、スマホ、ゲーム、PC、お酒、フィギュアなど | ・複数の買取業者へ一括で査定依頼できる ・一番高い買取価格を提示した業者を選べる ・売りたい物の相場がわかる |

生命保険に入っているなら「契約者貸付制度」

もし積立型の生命保険(終身保険や養老保険など)に加入しているなら、「契約者貸付制度」を利用できる可能性があります。

これは、解約した際に戻るお金(解約返戻金)の範囲内で、保険会社から借りられる仕組みです。

審査は不要で、自分が積み立てたお金を担保にするため、金利も一般的なカードローンより低め。信用情報に問題があっても利用できます。

保険を解約する必要がなく、保障を維持したまま現金を確保できる点も大きなメリットです。該当するかどうか、加入中の保険会社へ確認してみましょう。

勤務先に制度があるか確認したい「従業員貸付制度」

お勤めの会社によっては、福利厚生の一環として「従業員貸付制度(社内貸付)」を設けている場合があります。これは会社からお金を借りる制度で、給料の前借りとは異なります。

会社にもよりますが、営利目的ではないため金利が非常に低く設定されていたり、返済を給与天引きにしてくれたりと、条件面で優遇されています。

上司や経理担当者に相談する必要があるため心理的なハードルは高いですが、闇金に手を出すリスクに比べれば、はるかに安全で健全な選択肢です。就業規則を確認するか、総務担当者に尋ねてみる価値はあります。

スーパーブラックでもう借りるのは限界…借金を「減らす」ことこそが本当の解決策

複数社から借入があり返済に悩む状況なら、街金やおまとめローンに頼らず借金そのものを減らす方法も検討しましょう。

法的な手続きを利用して借金を整理すれば、将来払うはずの利息をカットしたり、元金を減らしたりできるケースがあります。国が認めている正式な手続きなので、怪しいものではありません。

債務整理にはいくつか種類がありますが、多くの人が選ぶ方法として任意整理があります。

裁判所を通さず弁護士や司法書士が貸金業者と交渉するため、家族に知られにくく、車や家などの財産を手放さずに済むことも少なくありません。将来利息がゼロになり、支払いが現実的な金額になることが期待できます。

「ブラックリストに載りたくない」と不安に感じる人もいますが、すでに延滞している状態なら、信用情報には傷がついている可能性が高いでしょう。それなら、早めに整理して生活を立て直した方が、結果的に前向きな選択になります。

まずは、自分の借金がどれくらい減る可能性があるのかを知ることが第一歩です。

無料で確認できるシミュレーターもあるので、現状を数字で把握してみてください。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額シミュレーター」でチェックしてみる

スーパーブラックの借入に関するよくある質問

最後にスーパーブラックの借入に関するよくある質問を紹介します。

スーパーブラックでどこからも借りられない時はどうすればいいですか?

すべての審査に落ち、生活費もままならない場合は、「借りる」以外の方法に目を向けてみましょう。

例えば、手持ちのブランド品や家電を質屋に預ければ、審査なしで即日現金を手にできます。また、生命保険の契約者貸付や、会社の従業員貸付制度も、信用情報に関係なく利用できる可能性があります。

さらに、本当に生活が困窮している場合は、自治体の社会福祉協議会で「緊急小口資金」などの公的融資を相談する方法もあります。

闇金に手を出す前に、こうした安全なセーフティネットを活用することをおすすめします。

スーパーブラックで現在他社を「滞納中」ですが、借りられる街金はありますか?

厳しい状況ですが、現在進行形で他社への返済を数か月以上滞納している場合、正規の街金であっても審査に通ることはほぼ不可能です。

信用情報機関に延滞の記録がある間は、「返済能力がない」と判断されるためです。

ただし、延滞を解消して支払いを済ませれば、可能性は生まれます。解消直後であっても、独自審査を行う中小消費者金融(セントラルなど)なら、現在の収入や返済意欲を見て融資を検討してくれることがあります。

まずは滞納分の解消に全力を注ぐことが、次のステップへの第一歩です。

「スーパーブラック」でも絶対に借りられる裏ワザはありますか?

正規のルートで『必ず』借りられる裏ワザは存在しません。

金融庁に登録された貸金業者は、法律で返済能力の確認が義務付けられているため、延滞中や総量規制オーバーの状態で無条件に貸すことはあり得ません。

「ブラックでも絶対融資」などの言葉に誘われると、闇金や詐欺に巻き込まれる危険があります。安全に状況を変えたいなら、独自審査の中小消費者金融へ相談するか、借金そのものを減らす手続きを検討することが現実的な選択肢です。

ブラックでも30万円以上のまとまった金額は借りられますか?

過去に金融事故歴がある場合、初回から30万円や50万円といったまとまった金額を借りるのはハードルが高めです。

中小消費者金融の独自審査でも、まずは5万円〜10万円程度の少額枠からスタートするのが一般的。

ただし、少額を借りて期日通りに返済を続け「信用実績」を積むことで増枠審査で30万円以上の利用限度額が認められることもあります。「最初から高額融資確実」といった宣伝には裏がある可能性が高いので注意してください。

「申し込みブラック」になってしまいましたが、審査に通る可能性はありますか?

短期間に複数の会社へ申し込んだ「申し込みブラック」の状態でも、中小消費者金融(街金)であれば審査に通る可能性は残されています。

大手消費者金融や銀行は、多重申込の記録があるだけで機械的に審査落ちさせることが多いですが、街金は「なぜ複数申し込んだのか」「現在の返済能力はあるか」を確認した上で、柔軟に判断してくれます。

ただし、やみくもに申し込み続けるのは逆効果です。一度落ち着き、独自審査に定評のある1社(例えばセントラルやフクホーなど)に絞って丁寧に相談することをおすすめします。

家族や会社に借金がバレずに解決する方法はありますか?

周囲に知られずに借金を整理したいなら、「任意整理」が最も現実的です。

自己破産や個人再生は裁判所を通すため、官報に名前が載ったり、手続き上で家族に気付かれる可能性がありますが、任意整理は弁護士が貸金業者と直接交渉する手続きのため、そのリスクが大幅に低くなります。

依頼後は督促や連絡が弁護士宛に切り替わり、自宅や勤務先に電話が来なくなります。郵送物についても、事務所側が局留め対応など配慮してくれるケースがあります。

秘密のまま解決したい場合は、まず無料の減額シミュレーターを試してみましょう。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額シミュレーター」でチェックしてみる

まとめ

「スーパーブラックでも借りれる」「審査なしで絶対借りられる」という口コミは、すべて闇金や詐欺の可能性があります。甘い言葉に騙されて人生を棒に振らないように注意してください。

大手で断られた場合でも、独自審査を行う優良街金(セントラル)や、返済を一本化できるおまとめローン(フクホー・デイリーキャッシング)なら、正規の方法で状況を改善できる可能性があります。

それでも借入が難しい、あるいは返済に追われる生活が続く場合は、借金自体を減らす「債務整理」に切り替えることを検討しましょう。

利息は待ってくれません。まずは無料の減額診断で、自分の借金がどれだけ軽くなるのかを確認することから始めてみてください。