「総量規制を超えてもお金を借りたい」と考える方は少なくありません。

確かに、貸金業法では年収の3分の1を超える貸付が禁止されていますが、「抜け道はないの?」「借りられたという口コミを見たけど、どうして?」と気になる方も多いでしょう。

実は、そのような口コミの多くは、銀行カードローンやおまとめローンなど、総量規制の対象外となる借入方法を利用したケースです。

もし、多額の借金返済プレッシャーを感じるのであれば、誰にもバレずに利用できる借金減額シミュレーターの利用がおすすめです。

1分で診断できますし、減額できる金額がわかるだけでも少しだけ心が楽になりますよ。

この記事では、「総量規制オーバーでも借りられた」という口コミの真相をわかりやすく解説し、闇金のような危険業者に頼ることなく、現在の借入状況を安全に改善できる優良な街金・フリーローンの選び方と活用法を紹介します。

「総量規制オーバーでも借りれた!」知恵袋・2ch・5chなど口コミのカラクリ

ネットの掲示板やSNSで「総量規制オーバーなのに借りられた」という投稿を見ると、「自分にも何か抜け道があるのでは?」と期待してしまう方もいるでしょう。

しかし、まず押さえておくべき大前提があります。

消費者金融や信販会社などの貸金業者から、総量規制を超えて新たにフリーローンを契約することは、法律上できません。

では、なぜ「借りられた」という口コミが出回っているのでしょうか。

その背景には、必ず次のいずれかの『カラクリ』が隠されています。

イオンカードでお金を借りた場合は銀行ローンになり,貸金業法に基づく総量規制の対象外になる…という効果を狙ったと理解しています。(当然ですが銀行は貸金業法ではなく銀行法により規制されるので)

— Canadian (@nkanada) January 20, 2021

世の中には借金は年収の1/3しかできないと思ってる人が多いんかな?🤔

総量規制は銀行対象外だし、クレカのカードローンと消費者金融が対象なだけで

ショッピングローンは対象外なことは多重債務者の方ならわかってると思ってた。。— 藤森@任意整理1410万円(残債773万) (@fujimoritetsuto) June 20, 2020

①銀行からの借り入れだった

「年収400万円で消費者金融から150万円借りているけど、給与振込先のメインバンクで50万円の審査が通った!本当に助かった…」

このようなケースは、銀行ではよくある話です。

銀行は、消費者金融などを規制する貸金業法ではなく、銀行法という別の法律に基づいて運営されています。そのため、銀行での借入は総量規制の対象外となり、年収の3分の1を超えて借りられる場合があるのです。

ただし、これは誰にでも当てはまるわけではありません。

最近では、銀行も過剰貸付を防ぐために審査を厳格化しているので、実際に借りられるのは次のような条件を満たす人に限られます。

- 給与振込口座として長期間の取引がある

- 定期預金としているメインバンク

- 住宅ローンや自動車ローンなど既存の取引実績がある

- 定した収入や勤務先が確認できる

つまり、「総量規制オーバーでも銀行なら借りられる」というよりは、信用や実績をその銀行で積み上げてきた人が通ったというケースが多いのです。

特に地方銀行は、地域密着型の金融機関として、取引履歴や勤務先、給与振込の実績などを重視する傾向があります。

長年その銀行をメインバンクとして利用している人や、地元企業に勤めている人などは、「信頼関係のある顧客」として評価されやすいのです。

逆に、取引実績がまったくない銀行にいきなり申し込んでも、総量規制の対象外であっても審査が通る可能性は低いでしょう。

②そもそも総量規制の対象外ローンだった

「借金100万あるけど、車のトーンを組めた!総量規制なんて関係なかった!」

これもよくある勘違いです。自動車ローンや住宅ローン、医療ローンといった目的が明確なローンは、総量規制の除外貸付にあたります。

年収の3分の1という計算には含まれません。

次の貸付けは、総量規制になじまない貸付けとして、総量規制の「除外貸付け」に分類されます。総量規制にかかわらず借入れが可能で、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け引用:日本貸金業協会「総量規制が適用されない場合について」

これらのローンは、高額な購入を目的としているため、個人の返済能力を圧迫する無計画な借入とは性質が異なるためです。

本人が「総量規制を超えて借りられた」と勘違いしているだけで、実際には法律で定められたルール内の借入なのです。

③借金を1本化するおまとめローンだった

「4社から借りていて返済がキツかったけど、街金のおまとめローンで1本化できた!総量規制を超えた金額を借りられた」

実はこのおまとめローンも、総量規制の対象外です。ですから、このケースでも総量規制以上借りられたというのは勘違いになります。

もしあなたが今、複数の借入返済に追われ、「もうこれ以上借りられない」と感じているなら、おまとめローンこそが最も現実的で安全な選択肢です。

おまとめローンは、既存の借金を返済するためだけのローンであり、「顧客に一方的に有利な借換え」として総量規制の「例外貸付」に分類されます。

<例外貸付>

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)引用:日本貸金業協会「総量規制が適用されない場合について」

上記の中でいう「①顧客に一方的に有利となる借換え」とは、まさにおまとめローンのことです。

おまとめローン、、

— ゆう@395万借金返済中 (@sheed1033) January 25, 2024

利率低くてかなりありがたいんだけど。。総量規制の対象外になることを知り。。だからこんなお金を貸してくれるんだと。。

私のようなギャンブル中毒者にとってはお金を貸す=まだやれるぞと考えてしまう。

利率低くて本当に助かってはいるのですが。。

複数の借入を一本化し、金利や毎月の返済負担を軽減することで、利用者にとって明確なメリットがあると判断されるため、総量規制の対象外として扱われています。

つまり、おまとめローンは「新たな借金を増やすためのもの」ではなく、借金を整理し、完済を目指すための前向きな手段nなのです。このような性質を持つため、例外的に年収の3分の1を超える借入であっても、法律上認められています。

<柔軟対応が魅力の街金おまとめローンならここ>

▶️デイリーキャッシング |  ▶️フクホー | |

| 実質年利 | 8.5%~14.5% | 年7.3%~15.0% (15.0%は200万円の場合) |

| 融資限度額 | 最大600万円 | 最大200万円 |

| 審査時間 | 最短30分 | 最短即日 |

| 返済期間 | 5年~最長10年(相談のうえ決定) | 借入日から最長10年以内 |

| 融資対象 | 20歳以上の定期的な収入と返済能力を有する方 | 20歳以上65歳以下の定期的な収入と返済能力を有する方 |

| 特徴 | 全国の個人・法人に対応 スピーディーな審査 | 創業50年以上の老舗 柔軟な審査に定評 |

| 公式サイト | 公式サイト |

おさらい!総量規制の対象になる借入・ならない借入

前の章で解説した「口コミのカラクリ」を理解するために、まずは総量規制のルールそのものを整理しておきましょう。

これは、自分の借入状況を正確に把握するうえで非常に重要なポイントです。

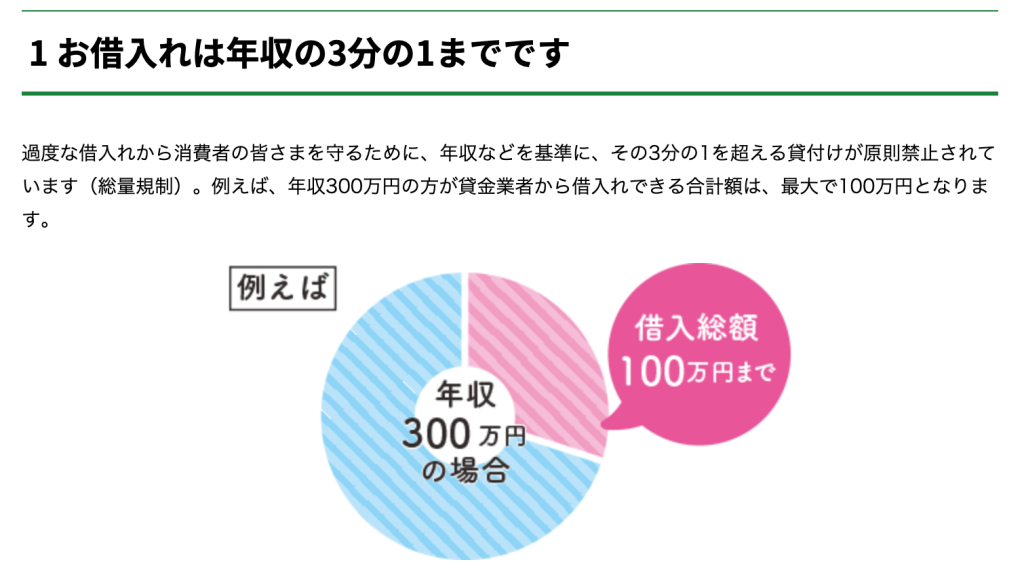

そもそも総量規制とは?

総量規制とは、個人が消費者金融や信販会社などの「貸金業者」から借りられるお金の総額を、原則として年収の3分の1までに制限するルールです。

画像:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

総量規制は、個人の借りすぎ(多重債務)や業者の過剰貸付を防ぐために設けられた制度で、利用者にとっても貸金業者にとっても安全なセーフティーネットとなる仕組みです。

ただし、対象となるのはあくまでも「貸金業者」からの借入です。拗ねての借り入れがこの制度の対象となるわけではありません。

【一覧表】あなたの借入はどれ?対象・対象外リスト

以下の表で、自身の借入がどれに当てはまるか、以下の表でチェックしてみてください。

| 総量規制の対象になる借入 | 総量規制の対象にならない借入(除外・例外) |

| ⚠️消費者金融のカードローン (例:アイフル、プロミスなど) ⚠️信販・クレジット会社のカードローン (例:オリコ、セゾンなど) ⚠️クレジットカードのキャッシング枠 ※カード付帯の現金を借りる機能 | ✅銀行からの借入全般 (銀行カードローン、住宅ローン、自動車ローンなど) ※適用される法律が「銀行法」のため ✅おまとめローン ※顧客に一方的に有利な「例外貸付」のため ✅目的別ローン (自動車ローン、教育ローン、医療ローンなど) ※緊急性や必要性が高い「除外貸付」のため ✅クレジットカードのショッピング枠 ※買い物に使う機能。割賦販売法が適用される |

このように、借入の種類によって総量規制のルールは異なります。

もし表の左側にある「対象となる借入」の合計が、すでに年収の3分の1に近い、あるいは超えている場合は、次に解説するおまとめローンが、現在の借入状況を改善するために有効な選択肢となります。

▶︎私の借金いくら減る?無料の借金減額シミュレーターで確認してみる

総量規制オーバーなら「街金のおまとめローン」一択である理由

おまとめローンは、銀行や大手の消費者金融でも取り扱われています。

しかし、総量規制オーバーという厳しい状況にある方にとって、実際に頼りになるのは「街金(中小の貸金業者)」のおまとめローンであるケースがほとんどです。

その理由は、大手と街金とで根本的に異なる「審査の考え方」にあります。

銀行や大手消費者金融では、主に過去の信用情報(クレジットヒストリー)をもとにしたスコアリング審査を採用しています。

このため、以下のような状況に当てはまる方は、システム上、審査に通りにくくなる傾向があります。

- すでに借入件数が多く、多重債務状態になっている

- 総量規制の上限に達している

- 過去に延滞や金融事故の履歴がある

一方で、街金(中小の貸金業者)は、もちろん信用情報も確認しますが、それ以上に「今の状況」と「これからの返済意欲」を重視します。

担当者が電話や対面で丁寧にヒアリングを行い、

- なぜ多重債務になったのか

- 現在は安定した収入があるか

- 今後、誠実に返済していく意思があるか

といった点をしっかり確認したうえで、過去のデータだけで一律に判断するのではなく、あなたの人柄や返済に対する真摯な姿勢といった「数字では測れない部分」も踏まえて、柔軟に融資を検討してくれます。

このような理由から、総量規制オーバーの状況では、機械的な自動審査を行う大手よりも、あなたの「これから」に期待してくれる中小消費者金融(街金)のおまとめローンが、最も現実的な選択肢といえます。

>>総量規制以上の借り入れで悩んでいるならデイリーキャッシングのおまとめローン!

そもそもおまとめローンのメリットとは?

複数社から借入をしている状況では、それぞれに金利がかかり返済管理も大変です。中には、A社に返済した後、すぐに借りて、B社の返済に回す自転車操業的な状態に陥っている方も少なくないでしょう。

これでは、ただ利息が吸い取られていくだけで元金は全く減りません。そのうち借りる枠がなくなり、返済に行き詰まってしまうのも時間の問題です。

そこで、バラバラに借りている借金を1社にまとめて、以下のような「恩恵を受けよう!」というのが、おまとめローンです。

- 金利が下がり総支払額も減る

- 毎月の返済額も下がる可能性がある

- 返済日も返済先が1つにまとめるので管理が楽

例えば、消費者金融3社から50万円ずつ(合計150万円)を、それぞれ年18.0%の金利で借りているとします。

これを1社のおまとめローンに一本化すると、「利息制限法」により、100万円以上の貸付では上限金利の年15.0%が適用されます。

<利息制限法>

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。・元本の金額が10万円未満のときの上限金利 → 年20%

・元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

・元本の金額が100万円以上のときの上限金利 → 年15%引用:日本貸金業協会「上限金利について」

つまり、手続きだけで金利が3.0%下がり、毎月の利息負担や最終的な返済総額を大幅に減らすことが可能なのです。

金利が下がれば、利息も減ります。結果的に、毎月の返済額も下がり、「返済が楽になる可能性がある」というのがおまとめローンのメリットです。

この方法なら、1社にまとめる際に他の借入先の残高を完済できるため、信用情報に傷がつくどころか、評価が上がることもあります。

知っておきたい!おまとめローンのデメリット

多くのメリットがあるおまとめローンですが、以下のようなデメリットもあります。

- 返済専用なので新たな借り入れができない

- 返済期間が長くなると総支払額が増える

おまとめローンは、あくまで借金を完済することを目的とした「返済専用」のローンです。

融資されたお金が自分の口座に振り込まれて自由に使えるわけではなく、貸金業者があなたに代わって、これまでの借入先へ直接支払いを行う仕組みが一般的です。

追加でお金を借りられるわけではありませんが、だからこそ着実に返済を進め、借金を減らしていくことができます。

ただし、毎月の負担を軽くしようとして返済期間を長くすると、利息がかさみ、結果的に今よりも総支払額が増えることもあります。

利用する際は、「月々の支払い額」だけでなく、「最終的な返済総額」まで確認しておくことが大切です。

▶︎私の借金いくら減る?無料の借金減額シミュレーターで確認してみる

審査に不安な人向け!口コミで評判の中小おまとめローン2選

「おまとめローンが解決策なのは分かっているけれど、すでに大手の審査に落ちてしまった…」

と、諦めかけている方もいるかもしれません。

しかし、まだ道はあります。

大手消費者金融が画一的なスコアリングシステムで審査を行うのに対し、中小の貸金業者(街金)は、一人ひとりの事情や返済意欲を重視した柔軟な審査を行っています。

ここでは、大手で断られた方でも相談実績が豊富で、口コミでも評価の高い優良な街金2社を紹介します。

デイリーキャッシング

デイリーキャッシングは、全国どこからでも申し込みが可能な、利便性の高いおまとめローンです。

特筆すべきはその審査スピードで、最短30分で結果がわかるため、「今すぐこの苦しい状況から抜け出す道筋を知りたい」と焦っている方に最適です。

また、一度利用した人のリピート率が高いことも、信頼性の証。単に融資をするだけでなく、利用者の状況に寄り添った丁寧な対応が評価されています。住んでいる場所に関わらず、迅速かつ安心して相談できるパートナーを探しているなら、デイリーキャッシングをチェックしてみてください。

| メリット | デメリット |

| ✅日本全国どこからでも申し込み可能 ✅最短30分のスピーディーな審査 ✅顧客対応への信頼性が高い ✅信用情報に傷があっても相談可能 | ⚠️上限金利が年18.0%と大手消費者金融と同水準 ⚠️収入証明などが必須 ⚠️申し込みの時間帯によっては翌営業日の対応になる |

<こんな人におすすめ>

- 関東以外の地方にお住まいの人

- とにかく早く審査結果を知り、今後の見通しを立てたい人

- 融資の可否だけでなく、丁寧な対応も重視したい人

- 借金返済の解決策を相談したい人

| 実質年利 | 8.5%~14.5% |

| 融資限度額 | 最大600万円 |

| 審査時間 | 最短30分 |

| 返済期間 | 5年~最長10年(相談のうえ決定) |

| 融資対象 | 20歳以上の定期的な収入と返済能力を有する方 |

フクホー

フクホーは、創業から50年以上の歴史を持つ、大阪拠点の老舗貸金業者です。長年にわたる営業実績は、それ自体が大きな安心材料。

最大の強みは、大手とは異なる柔軟な審査体制にあります。過去に債務整理の経験がある方や、他の金融機関で審査に落ちた方でも、現在の返済能力や将来性を丁寧に評価し、融資の可能性を探ってくれます。

また、女性専用ダイヤルを設けるなど、利用者へのきめ細やかな配慮も特徴的。

「どこに相談しても断られてしまった」という方にとって、フクホーはまさに最後の相談先として頼れる存在といえます。

| メリット | デメリット |

| ✅創業50年以上の実績と信頼感 ✅関西在住なら優遇される可能性も ✅過去の経歴よりも現在の状況を重視する柔軟な審査 ✅女性も安心して相談できる | ⚠️WEB申込の場合でも契約書類の印刷など手間がかかる ⚠️融資限度額が最大200万円と他社よりは低め ⚠️大阪の店舗以外での即日融資は難しい |

<こんな人におすすめ>

- すでに他の金融機関の審査に落ちてしまった経験がある人

- 過去の信用情報に不安があり、機械的な審査を避けたい人

- 初めて中小の貸金業者を利用する女性の方

| 実質年利 | 年7.3%~15.0% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

| 返済期間 | 30年以内、360回以内 |

| 融資対象 | 東京都・千葉県・埼玉県・神奈川県に在住または在勤の方 |

総量規制オーバーでも借りれた口コミに惑わされない!絶対にやってはいけない3つのこと

総量規制オーバーという状況では、精神的に追い詰められ、「どこでもいいから貸してほしい」と冷静な判断ができなくなりがちです。

しかし、そんな切羽詰まったときこそ要注意。

どんなに焦っても、次のような行動はあなたをより深刻な状況に追い込み、抜け出せなくなる原因となります。

①「審査なし」「絶対貸します」の甘い言葉に乗る

SNSやネット掲示板で、「ブラックOK!誰でも貸します」「困っている人、審査なしで即日貸します」といった甘い誘い文句を見かけても絶対に手を出してはいけません。

断言しますが、これらは100%違法な闇金(ヤミ金)です。

そもそも貸金業法では、顧客の返済能力を調査する審査が義務付けられています。審査をしない時点で、その業者は違法。一度でも関わると、以下のようなトラブルに巻き込まれ、今よりも深刻な状態に陥るリスクがあります。

- 法外な金利を請求される

- 深夜早朝を問わない悪質な取り立て

- 自宅や学校、勤務先付近で待ち伏せ

- 返済不能で闇バイトや口座売買など犯罪に加担させられる

②手当たり次第に複数の業者へ同時に申し込む

「何社か申込すれば、一つくらい通るだろう」と、短期間に複数の貸金業者へ立て続けに申し込むのは、一見効率的に見えますが、実は逆効果です。

信用情報には全ての申込履歴が記録されるので、「お金に相当困っている」「他社で断られ続ける理由は?」と判断され、かえって警戒されてしまいます。

これがいわゆる「申込ブラック」状態です。本来なら審査に通る可能性があっても、この状態になると、通らなくなってしまいます。

1ヶ月に4社や5社など、まとめて申し込むのはやめて、可能性の高い1社〜2社に絞ることが大切です。

③虚偽の申告(年収や他社借入額)をする

審査に通るために年収を実際より多く申告したり、他者の借入額の件数や金額を少なく偽ったりする行為は、すぐにバレてしまうのでやめましょう。

信用情報には、あなたの借り入れ状況や年収が記録されているので、全て筒抜けです。嘘が発覚すると、虚偽の申請と判断され審査に落ちてしまいます。

また、一時的に審査に通ったとしても、後から発覚すれば契約解除や一括返済を求められる可能性があります。

特に中小の消費者金融は、過去の延滞や多重債務といった「数字上の情報」だけでなく、あなたの人柄や返済への誠意なども加味して判断してくれるので、正直に状況を伝えることが、結果的に信頼を得る一番の近道です。

▶︎私の借金いくら減る?無料の借金減額シミュレーターで確認してみる

総量規制オーバーに関するよくある質問

最後に、総量規制オーバーの状況で「それでもどうにか借りたい」という方から寄せられる、よくある質問をまとめました。借入先を探す際の参考にしてください。

総量規制オーバーでも借りれる審査が甘すぎる消費者金融はどこですか?

そのような正規の消費者金融は存在しません。

「審査が甘い」「誰でもOK」といった言葉を広告などに使うのは、貸金業法16条で禁止されています。そのため、総量規制を超えた貸付を宣伝している業者は、100%違法な闇金です。

正規の消費者金融は、貸金業法を遵守して営業しています。総量規制は、その法律で定められた絶対的なルールなので、破ることはありません。もし破れば、行政処分や営業停止など、厳しい罰則が科せられるからです。

「審査が甘い」「総量規制以上借りれる」という言葉は、魅力的ですが、法外な利息を請求されたり過酷な取り立てに苦しんだりする可能性があるため絶対に避けましょう。

総量規制ギリギリまで貸してくれるフリーローンはありますか?

業者や個人の信用状況によりますが、極めて厳しいのが現実です。

年収の3分の1という上限ギリギリまでの貸付は、業者側にとってリスクが高く懸念されます。そのため、審査が通常よりも厳しくなり、勤務先の安定性や勤続年数、雇用形態を厳格に評価されます。

さらに、上限ギリギリまで借りなければならない状況は、返済能力に余裕がない危険なサインです。新たな借り入れでその場を凌ぐのではなく、本記事で紹介した「おまとめローン」で現在の借入を整理し、月々の返済額を軽くすることを強くおすすめします。

>>複数の借金を一本化!柔軟対応のおまとめローンならデイリーキャッシング

セントラルは総量規制オーバーでも借りられますか?

新たな借入(フリーローン)を総量規制オーバーの状態で契約することはできません。

「セントラル」も国に正式登録された正規の貸金業者であり、貸金業法を遵守しています。

総量規制を超える新規融資は行っていません。

銀行カードローンなら、総量規制は関係ないから絶対に借りられますか?

関係ないのは事実ですが、「絶対に借りられる」わけでは決してありません。

銀行は貸金業法ではなく銀行法の管轄下にあるため、総量規制の直接的な対象外です。しかし、金融庁からの指導もあり、現在ではほとんどの銀行が過剰貸付を防ぐための自主規制を設けています。

年収の3分の1や2分の1を目安に独自の貸付上限を定めているため、すでに総量規制オーバーの状態にある人が銀行の新規審査に通るのは、非常に難しいでしょう。

どうしても銀行で借りたい場合は、給与振込先などに利用しているメインバンク(特に地方銀行)に相談してみて下さい。新規申し込みよりは過去の実績を考慮してもらえる可能性があります。

おまとめローンの審査にも落ちました。もう打つ手はないのでしょうか?

どこのおまとめローンに落ちたのか…によっても異なります。銀行や大手消費者金融のおまとめローンに落ちた場合は、「デイリーキャッシング」など、中小消費者金融に相談してみてください。

また、どうしても返済が苦しく、正規の金融機関から借入ができない場合、弁護士や司法書士といった法律の専門家に相談し、「債務整理」という手続きも検討しましょう。

債務整理には、主に「任意整理」「個人再生」「自己破産」といった種類があり、あなたの収入や借金の状況に応じて最適な解決策を提案してくれます。多くの法律事務所では無料相談が可能です。闇金に手を出す前に、必ず専門家へ助けを求めてください。

「専門家への相談はハードルが高い…」と感じるかもしれませんが、減額シミュレーターなら今ある借金がいくら減るか、匿名&無料で知ることができます。

いくつかの質問に答えるだけなので、試しにやってみるだけでも心が軽くなるはず。

選択肢を持っておくことは、安心につながります。今すぐ債務整理を考えていない場合でも、まずは「自分の借金がどうなるのか」を知っておくことが、現状を打開する第一歩です。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

まとめ

総量規制は、消費者の借りすぎを防止し貸倒リスクから貸金業者を守るための法律です。借りる方、貸す方の両方にメリットがあります。

総量規制をオーバーしたら返済が困難になりますので、それ以上借入するのは避けた方がいいでしょう。新規借入を検討するよりも、複数の借金を一本化して返済負担を軽減できる、おまとめローンがおすすめです。

本記事で紹介したおまとめローンなら、総量規制対象外ですから、年収の3分の1を超えても借入ができます。「返済が苦しい」と感じたら、早めにおまとめローンや借金減額シミュレーターを検討しましょう。