「毎月きちんと返済しているのに、なかなか残高が減らない…」

「最近プロミスの金利が変わったと聞いたけど、自分の返済額はどうなるんだろう?」

そんな不安を感じていませんか。

実は、2025年8月25日からプロミスの金利は年2.5%〜18.0%へと変更されています。金利が変われば、毎月の返済額や完済までにかかる期間にも影響が出ます。

この記事では、新しい金利に対応した返済シミュレーションを用いて、ご自身の返済計画を分かりやすく確認できるよう整理しました。さらに、「返済しているのに残高が減らない」と感じやすい理由や、その改善のために今日からできる工夫についても具体的に紹介します。

| 実質年率 | 2.50%~18.00% |

| 融資額 | 800万円まで※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短3分(※1) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。お申込み時間や審査によりご希望に添えない場合がございます。

初めての利用に限り最大30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

\ 最短3分融資(*) /

プロミスの返済額一覧!50万・15万借りたらいくら?

プロミスで新たにお金を借りた場合の、借入額ごとの返済シミュレーション結果を以下の表にまとめました。

返済方法は、プロミスが採用している「残高スライド元利定額返済方式」に基づき、定められた最低返済額で返済を続けた場合の回数と金額です。

<返済シミュレーション早見表(金利:年18.0%)>

| 借入額 | 最低返済額(月々) | 返済回数(期間) | 総返済額 | 利息総額 |

| 10万円 | 4,000円 | 32回(約2年8ヶ月) | 126,260円 | 26,260円 |

| 15万円 | 6,000円 | 32回(約2年8ヶ月) | 188,710円 | 38,710円 |

| 20万円 | 8,000円 | 32回(約2年8ヶ月) | 251,612円 | 51,612円 |

| 30万円 | 11,000円 | 38回(約3年2ヶ月) | 413,446円 | 113,446円 |

| 50万円 | 13,000円 | 58回(約4年10ヶ月) | 751,057円 | 251,057円 |

| 100万円 | 26,000円 | 58回(約4年10ヶ月) | 1,501,894円 | 501,894円 |

プロミスの返済方式では、最終借入時の残高に応じて月々の最低返済額が設定されます。たとえば、50万円を借りた場合の最低返済額は月々13,000円です。

最低返済額だけで返済を続けると、完済までの期間が長くなり、その分利息の負担も大きくなります。50万円を借りて毎月13,000円ずつ返済した場合、完済までに支払う利息は25万円を超え、元金の約半分に相当する金額になります。

この表はあくまで最低返済額で返済した場合のシミュレーションです。余裕がある月に繰り上げ返済を行うことで、表の「返済期間」や「利息総額」を大きく減らすことが可能です。

>>プロミスの詳細はこちらから【公式】プロミスの公式返済シミュレーションでわかる4つのこと

プロミスの公式サイトには、無料で使える「返済シミュレーション」が用意されています。

借入を検討している段階で利用してみれば、漠然とした不安を整理でき、具体的な返済計画を立てやすくなります。

プロミスでは、2025年8月25日からは金利が年2.5%〜18.0%に改定されました。借入額によって返済の負担は大きく変わるため、事前にどんなプランになるのかを把握しておくことが大切です。

ここからは、プロミスの返済シミュレーションを使うと何がわかるのか、そのポイントを4つに分けて、使い方とあわせて紹介します。

①毎月の返済額がわかる

以下のように、返済シミュレーションのタグを「毎月の返済額を知りたい」に切り替えれば、毎月の返済額が簡単にわかります。

使い方も簡単。「借入希望額」と「ご返済期間」を設定し、「借入金利(年率)」は18.0%を入力して、シミュレーション実行ボタンをクリックすると、返済額が表示されます。

たとえば、借入額を10万円、返済期間を12か月に設定してシミュレーションすると、次のような結果が表示されます。

返済期間を短く設定すれば、「短期で返済した場合はいくらになるのか」といったシミュレーションも具体的にイメージできます。

②完済までの返済期間がわかる

シミュレーションを使えば、「毎月1万円ずつなら返せそう」という場合に、完済までどのくらいの期間がかかるのかを具体的に知ることができます。

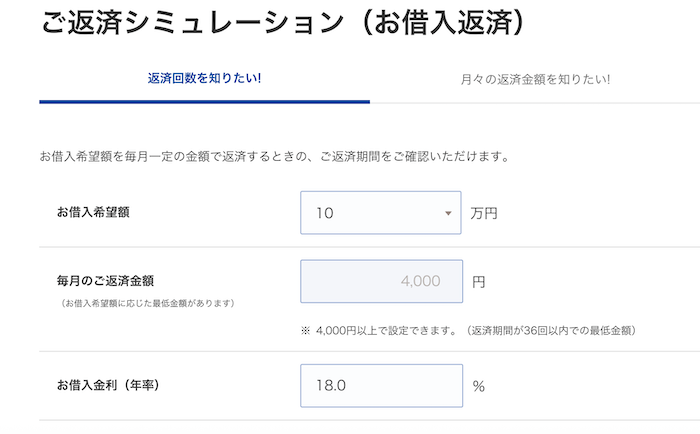

<使い方>

- 「返済回数を知りたい!」を選択。

- 「借入希望額」と「毎月の返済金額」を入力します。

- 「金利(実質年率)」に「18.0」%を入力します。

- 「シミュレーション実行」をクリックすると、返済回数(期間)と利息総額が表示されます。

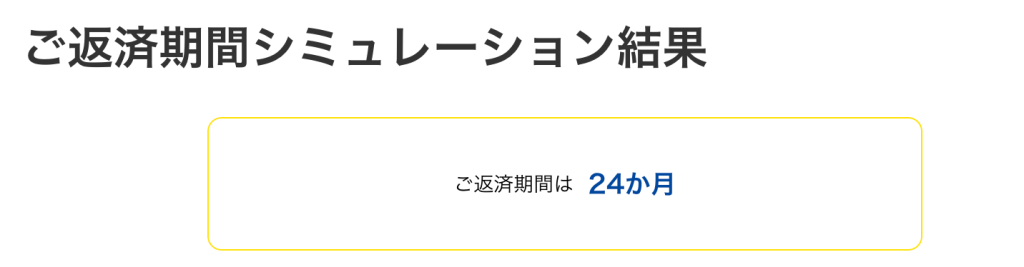

たとえば、借入額を20万円、毎月の返済額を1万円に設定した場合、シミュレーションの結果は次のとおりです。

24ヶ月(2年)で返済できることがわかりました。返済期間が分かれば、将来のライフプランも見通しやすくなります。

③支払う利息の総額がわかる

お金を借りるときに、もっとも気になる点のひとつが「利息はいくらかかるのか」という部分ではないでしょうか。

シミュレーションを使えば、利息の総額を確認できます。

<使い方>

上記の「毎月の返済額」または「ご返済期間」のシミュレーションを実行すると、結果画面に「お支払利息合計」が表示されます。

(中略)

上の表の「利息充当」が、実際にかかる総利息です。20万円を24ヶ月で返済すると、35,327円の利息がかかります。

「月々の返済額を少し増やせば、利息はこれだけ減る」ということが一目でわかるため、より賢い返済プランを検討するのに役立ちます。

④追加借入をした場合の返済計画がわかる

プロミスの返済は「残高スライド元利定額返済方式」で、返済額は「最終借入後の残高」に応じて決まります。

途中で追加で借入をすると、その時点での合計残高に合わせて月々の最低返済額が再計算されます。

シミュレーションでの確認方法

シミュレーションの「お借入希望額」に、現在の借入残高と追加したい金額を合計して入力してください。そうすると、追加借入をした場合に月々の返済額や返済期間がどう変わるかを事前に確認できます。

追加借入を安易に行うと、返済期間が長くなり利息の負担も大きくなる可能性があります。実際に借入する前には、必ずシミュレーションでチェックしておくことをおすすめします。

>>プロミスの詳細はこちらから【公式】なぜ?プロミスの返済額が「減らない」「おかしい」と感じる2つの理由

「毎月きちんと返済しているのに、なかなか借金が減らない…」

プロミスを利用している方の中には、返済が終わるイメージがつかめず、不安に感じている方も少なくありませ

こうした「減らない」「おかしい」と感じる理由は、主に2つあります。

- 返済額の多くが「利息」に充てられているから

- 無意識に「追加借入」をして借入残高が増えているから

以下で詳しく解説します。

①返済額の多くが「利息」に充てられているから

1つ目の理由は、毎月支払っている全額が元金(借りているお金そのもの)の返済に充てられていないという事実です。

プロミスが採用している「残高スライド元利定額返済方式」は、簡単に言うと「毎月の返済額は一定期間ほぼ同じですが、その中身(利息と元金の割合)は毎回変動しますよ」という仕組みです。

特に返済が始まったばかりの頃は、返済額の大部分が利息の支払いに充てられ、元金はごくわずかしか減っていません。

たとえば、30万円を借りて毎月11,000円ずつ返済する場合、返済計画は以下のようになります。

1回目の利息は、30日間無利息サービスが適用されるため0円です。しかし2回目からは利息として4,335円が差し引かれ、元金はわずか6,665円しか減りません。

11,000円も支払ったのに、実際に借金が減ったのはわずか6,500円だけ。約4割は利息として消えているのです。

返済を続けると、元金が減るにつれて利息も少しずつ減り、元金返済の割合が増えていきます。しかし、返済の初期に元金がなかなか減らないこの仕組みこそが、「返済しても借金があまり減らない」と感じる大きな原因です。

無意識に「追加借入」をして借入残高が増えているから

もうひとつの理由はシンプルですが、多くの人が陥りやすい落とし穴です。それは、「返済した以上に追加で借入をしてしまう」ケースです。

プロミスのカードローンは利用限度額の範囲内であれば、ATMやアプリから手軽に追加で借り入れができます。その手軽さから、「今月少し足りないから1万円だけ…」といったように、つい利用してしまうことはないでしょうか。

これは、穴の空いたバケツに水を注いでいるのと同じです。毎月11,000円という水を注いでも(返済しても)、その後に1万円の穴から水が漏れてしまえば(追加借入すれば)、バケツの水はなかなかたまりません。

さらに注意したいのが、プロミスの返済額は「最後に借り入れをした時の残高」に応じて再計算されるというルールです。

たとえば、借金が30万円あり、返済で残高が25万円まで減ったとします。このとき、急な出費で5万円を追加借入すると、借入残高は再び30万円に戻ります。そして、月々の最低返済額も残高30万円を基準とした11,000円にリセットされてしまうのです。

プロミスの返済額を確認・変更する方法|返済額を増やしたい

プロミスの公式アプリやインターネット会員サービスを使えば、「今いくら借りていて、次の返済額はいくらだっけ?」と気になったときでも、いつでも確認できます。

手順も簡単です。プロミス公式アプリまたは会員サービスのサイトにログインして、メニューから「ご利用残高」「次回ご返済金額」「ご返済期日」などの項目を確認するだけ。

特にアプリなら、ログインするだけで、現在の利用状況が一目でわかります。スマホから24時間いつでも手軽にチェックできるので、ぜひ活用しましょう。

返済額を増やしたい!繰り上げ返済で利息を減らす

もし家計に余裕が出たら、決められた返済額に上乗せして返す「繰り上げ返済(任意返済)」をおすすめします。

繰り上げ返済で支払った金額はほとんど元金に充てられるため、次のような大きなメリットがあります。

- メリット1:支払う利息総額が大幅に減る

- メリット2:返済期間が短くなり、完済が早まる

たとえば、毎月の返済額が11,000円のときに、さらに10,000円を繰り上げ返済するだけで、将来支払う利息を大きく節約できます。

<プロミス|繰り上げ返済の主な方法>

- インターネット返済:パソコンはスマホから返済できる方法。24時間いつでも手数料無料で返済でき振り込み手数料もかからない。

- プロミスATM・提携ATM:プロミスATMや三井住友銀行ATMは手数料無料です。コンビニの提携ATM(セブン銀行ATM、ローソン銀行ATMなど)からも入金可能。いつもの返済額に上乗せして返済すれば繰上げ返済になる。

- スマホATM:プロミスのアプリを使えば、セブン銀行ATM・ローソン銀行ATMでカードレスで返済が可能。

どうしても返済が厳しい…月々の返済額を下げることは可能?

病気や失業など、思いがけない事情で毎月の返済が厳しくなることもあるかもしれません。

まず大切なのは、自己判断で決められた最低返済額より少ない金額を入金しないことです。そうすると「返済遅れ」とみなされ、遅延損害金が発生してしまいます。

どうしても返済が難しいときは、返済期日を迎える前に必ずプロミスへ相談しましょう。

現在の状況を正直に伝え、返済する意思があることを示せば、担当者が対応してくれます。場合によっては「一時的に利息のみの支払いにしてもらえる」「返済計画の見直しを提案してもらえる」といった可能性もあります。

ただし返済額を下げると、その分返済期間が延び、最終的な利息総額が増えてしまう点には注意が必要です。あくまで緊急時の最終手段と考え、まずは早めに電話で相談することをおすすめします。

プロミスの返済負担を軽くするための具体的な対処法

「返済しても元金がなかなか減らない…」「このままでは完済の目処が立たない…」

もし今そんな状況にあるなら、不安を抱えたまま嘆くのではなく、具体的な行動で流れを変えていくことが大切です。

ここからは、プロミスの返済負担を根本から軽くするための3つの解決策を紹介します。

①無理のない範囲で家計を調整、繰り上げ返済へ回すお金を確保する

まず取り組むべき一番大切で確実な方法は、家計の支出を見直し、たとえ月に1,000円でも多く返済に回せるお金をつくることです。

なぜなら、繰り上げ返済で追加した金額はほとんどが元金に充てられ、将来支払うはずだった利息をその分減らせるからです。

「もう節約している」と思っていても、意外と見直せるポイントは隠れているものです。

<家計見直しのチェックポイント>

- 通信費: スマホの料金プランは最適ですか?大手キャリアから格安SIMに替えるだけで、月に数千円節約できることも。

- サブスク: あまり使っていない動画配信サービスや音楽アプリ、ジムの会費など、惰性で払い続けているものはすべて解約する。

- 保険料: 加入している生命保険や医療保険の内容・保障を見直すことで保険料が下がる可能性がある。必要ない保険は解約する。

- 飲み会・外食: 週1回を隔週にするだけで、まとまった金額を確保する。

支出を家計簿アプリなどで「見える化」し、消費・浪費・投資に分けて整理してみましょう。削れた浪費分を、そのまま繰り上げ返済に充てる。この小さな行動が、完済への大きな一歩になります。

②金利の低いカードローンへの「借り換え」を検討する

もしあなたが現在、プロミスの上限金利である年18.0%で借り入れをしているなら、より金利の低いカードローンへ「借り換える」ことで、利息負担を軽減できる可能性があります。

借り換えの一番のメリットは、金利が下がることで利息の負担を軽くできる点です。

たとえば、年18.0%から年14.5%のカードローンに借り換えた場合、同じ金額を返済していても元金が減るスピードは格段に早くなります。

<借り換えにおすすめの銀行カードローン>

| 実質年利 | 借入限度額 | 融資までの期間 | WEB完結 | 詳細 | |

| セブン銀行カードローン | 12.0%~15.0% | 10万円~300万円(※1) | 最短翌日 | ◎ | 公式サイト |

| 住信SBIネット銀行カードローン | 年2.49%~14.79%(※2) | 10万~1,000万円 | 最短数日 | ◎ | 公式サイト |

※1:初回は50万円まで※2:利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

注意点

借り換えによって月々の返済額が軽くなる場合がありますが、その一方で返済期間が長引き、結果として総返済額が大きくなる可能性もあります。事前に返済シミュレーションを行い、最終的に負担が減るかどうかを必ず確認しておきましょう。

③複数の借入があるなら「おまとめローン」で一本化する

もし、プロミス以外にも、他の消費者金融やクレジットカードのキャッシングなど、複数社から借り入れをしている場合、「おまとめローン」の利用が有効な選択肢となります。

おまとめローンの大きなメリットは、金利が下がる可能性があること。複数の借入を一本化して借入総額が大きくなることで、現在よりも低い金利が適用される可能性があります。これにより、月々の返済額や総返済額も下がり、負担が軽くなります。

しかも、バラバラだった返済日や返済額が月1回にまとまるため、返済計画が立てやすくなり、「うっかり入金を忘れた」といったミスを防げるのも利点です。

「何社からも借りている」という多重債務の状況から抜け出すことことで、精神的負担も軽減できます。

ただし、おまとめローンは審査が厳しい傾向にあります。利用するなら、独自審査が魅力の中小消費者金融を狙うと良いでしょう。

<おすすめのおまとめローン>

| 実質年利 | 借入限度額 | 融資までの期間 | WEB完結 | 詳細 | |

| デイリーキャッシング | 8.5%~14.5% | 50~600万まで | 最短即日 | ◎ | 公式サイト |

プロミスの返済に関するよくある質問

最後に、プロミスの返済についてよくある質問をまとめました。申込前は返済中の参考にしてください。

Q.プロミスでお金を借りると「やばい」ですか?

A.計画的に利用すれば、やばくはありません。

プロミスは、国や自治体に登録された正規の貸金業者であり、違法業者のように過度な取り立てや高すぎる利息を請求される心配はありません。

大切なのは、申し込む前に返済シミュレーションを行い、自分の収支に合った無理のない返済計画を立てることです。きちんと計画的に利用すれば、急な出費に対応できる心強い選択肢となります。

>>プロミスの詳細はこちらから【公式】Q.プロミスで50万円借りた場合の金利は?

A.初めての契約であれば、上限金利である年18.0%が適用される可能性が最も高いでしょう。

プロミスの金利は年2.5%〜18.0%の範囲で設定されますが、実際にどの金利が適用されるかは審査結果によって決まります。利息制限法では、10万円以上100万円未満の借入に対する上限金利は年18.0%と規定されています。

取引実績のない新規契約の場合、リスクを考慮してこの上限金利が設定されるのが一般的です。そのため、「50万円借りるなら金利は18.0%」と考えて返済計画を立てるのが現実的です。

Q.返済日を忘れてしまった・1日遅れたらどうなる?

A.1日でも返済が遅れると、遅延損害金が発生します。

返済期日の翌日から、通常の利息とは別に「遅延損害金(年率20.0%)」が日割りで発生します。例えば、借入残高が30万円の場合、1日あたりの遅延損害金は約164円(30万円 × 20.0% ÷ 365日)です。

1日遅れただけですぐに厳しい取り立ての電話が来ることは稀ですが、遅延したという事実は信用情報に記録される可能性があります。うっかりミスを防ぐためにも、返済日をメールでお知らせしてくれる「返済日お知らせメール」の登録や、自動引き落としの「口座振替」を利用するのがおすすめです。

Q.最低返済額はいくらから決まる?

A.プロミスの返済方式は「残高スライド元利定額返済方式」で、借入残高に応じて毎回の最低返済額が決まる仕組みです。

- 残高30万円以下:借入残高 × 3.61%

- 残高30万円超〜100万円以下:借入残高 × 2.53%

(※1,000円未満は切り上げ)

たとえば、最終借入後の残高が20万円の場合、20万円 × 3.61% = 7,220円となり、端数を切り上げて「8,000円」が最低返済額になります。追加で借入を行うと、その時点の残高に基づいて返済額が再計算される点も特徴です。

>>プロミスの詳細はこちらから【公式】Q.返済方法にはどんな種類がある?

A.プロミスの返済方法は多彩で、ご自身の生活スタイルに合わせて選べます。

- インターネット返済:24時間対応、手数料無料。

- 口座振替:毎月自動引き落としで返済忘れを防止。

- スマホATM:アプリ利用でセブン銀行・ローソン銀行ATMからカードレス返済。

- コンビニ・提携ATM:全国のコンビニや提携金融機関ATMから返済可能。

- プロミスATM:手数料無料で利用できる専用ATM。

- 銀行振込:指定口座へ振込(手数料は利用者負担)。

- Vポイント:貯まったポイントを返済に充てられる独自サービス。

どの方法を選んでも手軽に利用できるため、日常の支払いの流れに合わせて無理なく続けられるのがメリットです。

Q.ボーナス払いなどで一括返済はできる?

A.いつでも可能です。

プロミスでは、ボーナスや臨時収入が入った際に、借入残高をまとめて返済する「一括返済」ができます。一括で完済すれば、その日以降の利息は発生しないため、総返済額を大きく抑えられるのが大きなメリットです。

ただし、利息は日割りで計算されるため、返済を行う日によって支払う金額は変わります。一括返済を行う際は、必ず会員サービスで当日の正確な返済額を確認してから手続きしましょう。返済はインターネット返済、プロミスATM、銀行振込など複数の方法から選べます。

まとめ

プロミスの返済で悩んだら、まずは返済シミュレーションで現状を把握することが第一歩です。返済が進まないのは、支払額の多くを占める「利息」と、ついしてしまう「追加借入」が主な原因。

この状況を打破する最も有効な手段が、利息を大きく削れる「繰り上げ返済」です。もし返済自体が困難になった場合は、決して一人で悩まず、プロミスへの相談や低金利ローンへの借り換え、おまとめローンなどを検討しましょう。明確な計画を立てることで、プロミスはあなたの生活を助ける便利なツールになります。

本記事を参考に、無理のない借入と返済を心がけましょう。

>>プロミスの詳細はこちらから【公式】