どこに申し込んでも審査に落ちて、「もうヤミ金しか残ってないのでは…」とお悩みの方も少なくありません。

知恵袋などで「ソフト闇金なら安全」という書き込みを見かけると、つい頼ってしまいそうになりますよね。しかし、ソフト闇金や安全な闇金は、名前こそ柔らかくても、やっていることは通常の闇金と変わらず、一度でも手を出せば、本当に後戻りできなくなります。

とはいえ、手段がないわけではありません。過去よりも今の状況を見て判断してくれる中小の消費者金融や、法的に負担を減らせる相談先は、まだ残されています。

また、借金自体を減らす方法もあります。追い詰められたときこそ、焦る前に一度、自分の借金がどれくらい少なくなるのかだけでも確認してみてください。匿名・無料の診断で、解決策が見つかる可能性があります。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

「もうヤミ金しかない」は間違い!過去の延滞なら中小消費者金融をチェック

「どこに申し込んでも審査に落ちる。自分にはもう闇金しか残されていない」

そんなふうに思い込んでいませんか。

大手の審査に落ちても、正規の業者で借りられる可能性はまだ残っています。その一つが、中小消費者金融、いわゆる街金です。

大手のように、過去のデータだけでスコアリングして機械的に審査するのではなく、「今の状況をどう評価できるか」を人が見て判断しています。

たとえ過去に延滞や債務整理があっても、現在きちんと働いていて返済が可能と判断されれば、借りられることも少なくありません。

現在進行形で他社の返済を延滞していなければ、闇金という危険な選択肢に手を伸ばす前に、まずは以下の正規業者3社を検討してみてください。

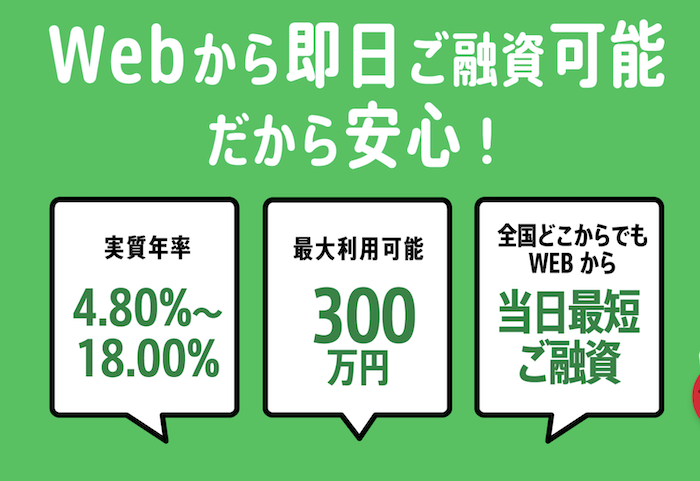

①セントラル:即日融資に強い!大手並みのサービス

中小消費者金融の中でも、大手消費者金融に近い使い勝手を備えているのが「セントラル」。

- 平日14時までの申し込みなら、即日での融資に対応

- セブン銀行ATMから借入も返済も可能

- 初めて利用する方は30日間の無利息サービスつき

「中小は不便そう」「なんとなく怖い」といったイメージを持つ方にとって、良い意味で予想を裏切る業者です。愛媛・松山の老舗で、東京や神奈川といった主要都市には自動契約機も設置されています。

人に知られず手続きしたい場合にも利用しやすく、中小消費者金融のなかでは最初に検討しやすい借入先です。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー:審査が不安な人へ

大阪・難波に拠点を置くフクホーは、創業50年を超える、いわゆる老舗中の老舗です。信用情報に問題があっても、積極的に審査してくれる姿勢が魅力。

- 過去に債務整理をしていても審査対象

- 電話対応が丁寧で、事情をしっかり聞いてくれる

- 全国どこからでも申し込み可能

提出する書類は多めですが、それだけ一人ひとりの背景を把握して判断してくれる業者です。「どこも通らなかった」という人が最終的にここで融資を受けられた、という声が多いのも特徴です。

③デイリーキャッシング:他社借入もまとめて解決

デイリーキャッシングも、独自の審査基準を持つ正規の貸金業者です。セントラルほど知名度は高くないものの、その分、他社で断られた人への対応が柔軟だと言われています。

- 担保や保証人は原則不要

- 最短30分で結果が出るスピード感

- おまとめローンなど商品ラインナップも幅広い

過去の履歴だけで判断するのではなく、今の収支バランスを見て総合的に判断してくれるため、「ブラックだから最初から相手にされない」という扱いにはなりにくい点も特徴です。切羽詰まった状況でも、一度落ち着いて相談できる窓口のひとつです。

【無職・延滞中ならコレ】もうヤミ金しかないと思ったら検討したい即日お金借りる方法

「今まさに延滞中」「仕事がなく収入が途切れている」

この状況だと、中小消費者金融であっても審査を通すのは正直かなり厳しいのが現実です。だからといって闇金に頼る必要はありません。

信用情報に一切影響せず、お金を確保する方法はたしかに存在します。借入にこだわるのではなく、「持っているものをお金に換える」「空き時間を有効活用する」という考え方に切り替えることが大切です。

①質屋(どうしても必要なら「出張買取」の方が高額査定も)

ブランド品や時計、iPhone、PCなど手元にある「モノ」を活用すれば、質屋に預けて現金を借りることができます。質屋の大きなメリットは審査が一切不要なこと。「モノ」という担保があるため、無職でも延滞中でも、即日で現金を手にできる点が魅力です。

ただし、注意点もあります。品物を取り戻すには「元金+質料(利息)」を返済しなければならないため、今の生活状況で3ヶ月後にまとめて支払えるかを考える必要があります。

返済が難しい場合は、最初から買い取ってもらう方が手元に残る現金は多くなります。買取価格の方が、質屋での融資額(査定額の7~8割)より高くなるケースが多いためです。

店舗に行くのが面倒なら、出張買取を利用して家にある不用品(服、ゲーム、家電など)をまとめて査定してもらうのも効率的。思わぬ価値がつくこともあり、「借りて返す」負担を抱えるより、家にあるものを現金化して凌ぐ方が、精神的にもずっと楽です。

<おすすめの出張&宅配買取サービス>

| サービス名 | 主な取扱ジャンル | 特徴・強み |

| グッドディール (🛻 出張買取) | ブランド品、時計、宝石、骨董品、着物、家電など非常に幅広い | ・取扱ジャンルの幅広い ・専門知識が豊富な鑑定士が査定 ・その場で即現金化が可能 |

| エコスマイリー (🛻 出張買取) | 不用品全般、家具、家電、楽器、農機具など | ・不用品回収も同時に依頼できる ・他社で断られた物も査定対象になる ・最短即日で対応してくれるスピード感 |

| ブランドオフ (🚚 宅配買取) | ブランドバッグ、時計、財布、宝石、貴金属など | ・ブランド品に特化した高い専門性 ・国内外に販売網があり高価買取が期待できる ・便利な宅配キット(無料)がある |

| コメ兵 (🚚 宅配買取 (店舗も有)) | ブランド品、ファッション、ジュエリー、時計、カメラなど | ・創業75年以上の圧倒的な知名度と信頼性 ・蓄積されたデータに基づく的確な査定 ・オンラインで目安の査定額がわかる |

| ウリドキ (💻 一括査定) | ブランド品、スマホ、ゲーム、PC、お酒、フィギュアなど | ・複数の買取業者へ一括で査定依頼できる ・一番高い買取価格を提示した業者を選べる ・売りたい物の相場がわかる |

②生命保険の「契約者貸付」

意外と忘れがちな方法ですが、もし積立型の生命保険(終身保険や学資保険など)に加入しているなら、「契約者貸付制度」を利用できます。

これは、積み立てている解約返戻金の一部(7〜8割程度)を保険会社から借りる仕組みです。自分のお金を先に借りる形になるため、審査は不要で、ブラックリストも関係ありません。保険会社への電話やWeb手続きだけで、早ければ即日、遅くても数日以内に口座に振り込まれます。

しかも保険を解約する必要はなく、保障はそのまま継続されるため、まずは自分の契約内容を確認してみることをおすすめします。

③会社から借りる(従業員貸付制度)

現在仕事には就いているものの、延滞中でどこからも借りられない場合は、勤務先に「従業員貸付制度」がないか確認してみる価値があります。

これは福利厚生の一環として、会社が従業員にお金を貸してくれる制度です。金融機関を介さないため、個人の信用情報(CICなど)が照会されることはありません。

相談するには少し勇気が必要ですが、理由を「冠婚葬祭」や「急な引っ越し」といった具体的な事情にすると、通りやすいことが多いです。少なくとも、闇金に頼んで会社に嫌がらせの電話がかかってくるリスクを考えれば、恥を忍んで相談する方が安全で賢明な選択と言えます。

④即日バイト(日払いアプリ)で乗り切る

「借りる」ことばかり考えて泥沼にはまる前に、まずは体を動かして「稼ぐ」ことが、最も確実で安全な解決策です。最近は、面接不要・履歴書不要でその日のうちに働けるスキマバイトアプリ(タイミーやシェアフルなど)が普及しています。

- 無職でも応募可能

- 信用情報は関係なし

- 働いたその日に現金化できる

1日働けば1万円前後は手に入ります。数日続ければ、生活費や急な出費もなんとかなるはずです。審査落ちの通知を見て落ち込む時間を、少しでも稼ぐ時間に変えてみてください。

<おすすめの求人サイト>

| ラコット | 即日バイト・パート・派遣の求人サイト。掲載求人数が100万件以上あり、求人サイトの中でも最大級規模。 |

知恵袋にある「安全なヤミ金」「良心的なソフト闇金優良ランキング」の危険な正体

「ソフト闇金なら対応が優しい」「ここは良心的だった」

知恵袋や掲示板で、こうした書き込みを目にしたことがあるかもしれませんが、インターネット上に「安全なヤミ金」など一社も存在しません。

「ソフト」という言葉は、利用者を油断させるための手口にすぎません。法外な金利を請求し、返済が遅れれば態度を豹変させる点では、昔ながらの闇金と何ら変わらない、ただの闇金です。

たとえば、よく検索される「ソフト闇金ロックス」のような名前も、知恵袋では「安全だった」と書かれていることがあります。しかし、こうした書き込みの多くは、業者が雇ったサクラや自作自演である可能性が極めて高いものです。

「ここは話を聞いてくれる」「怒鳴られない」というのは、あくまで最初だけです。ひとたび個人情報を渡してしまえば、あなたの『弱み』は相手の手の中にあります。入り口がどれだけソフトでも、出口は地獄。ランキングを鵜呑みにして申し込むことは、自ら詐欺まがいの業者にカモとして名乗り出るようなものなのです。

一度借りるとどうなる?「借金人生終わった」リアルな末路

「利息が高くても返せばいいんでしょ?」と軽く考えているなら、それは大きな誤解です。闇金に関わると、お金だけでなく生活や最悪の場合、人間関係まで崩れていきます。知恵袋には書かれていない、以下のような被害が実際に起きています。

- 法外な利息を請求される

- 終わらない完済(ジャンプ強要)

- 押し貸し(口座への勝手な振込)

- 全方位への徹底的な嫌がらせ

ソフト闇金であっても、金利は「トサン(10日で3割)」「トゴ(10日で5割)」が当たり前です。さらに高額な手数料が先に差し引かれるため、たとえば3万円の借入枠でも手元に入るのは2万円程度。しかし、1週間後には4万5千円の返済を迫られるケースがあります。

正規の消費者金融(年利18%前後)とは桁がまったく違い、どれだけ働いても利息を支払うだけで精一杯、元金は一円も減らないのが現実です。

また、ヤミ金は一度借りるとなかなか終わりが見えません。「元金を返して終わりたい」と伝えても、「担当者が不在」「振込先が変わった」などと理由をつけて完済させてくれないのです。この状態で、永遠に高い利息だけを払わせ続けられます。

さらに完済したつもりでも、突然口座に勝手に振り込まれ、「頼まれたから貸した。利息を払え」と脅されることも。一度でも口座情報を教えてしまうと、こちらから一方的に断ることはできません。

他にも、強引な取り立ては無視できない問題です。返済が1分でも遅れれば、あなたのスマホだけでなく、勤務先や実家、緊急連絡先の友人にまで鬼のような電話がかかってきます。 「○○さんが金を返さない。代わりに払え」「会社にいられなくしてやる」と怒鳴り散らされ、あなたは会社をクビになり、家族や友人も離れていきます。

これこそが、本当の意味での「借金人生が終わった」状態です。目先の数万円のために、これからの人生や大切な人間関係をすべて失うリスクがあります。

「安全」とうたう言葉に騙されず、絶対に関わらないでください。

もうヤミ金しかない…どうしても返せないなら…借りずに解決する「借金減額」という選択肢

「どこからも借りられない」「延滞の督促が止まらない」ここまで来てしまったなら、これ以上『借りて返す』自転車操業を続けるのはほぼ不可能です。

借金問題の解決方法は、お金を借りることだけではありません。「債務整理(借金減額)」を使えば、借金そのものを減らす、またはゼロにすることも可能です。延滞中でも手続きOK、「返済が難しい人」のための制度なので、安心して利用できます。

特に利用者が多いのが「任意整理」です。弁護士や司法書士が業者と交渉し、将来の利息を0%にすることで、元金だけの返済にできます。毎月の返済額が半分以下になる例もあり、家族や職場に知られず進められるケースもあります。

さらに、依頼した時点で「受任通知」が送られ、督促や取り立ては即日ストップします。鳴り続けるスマホ、ポストの督促状から解放され、生活を立て直す余裕が生まれます。

闇金に手を出す前に、まずは「どれくらい減額できるか」を無料・匿名で確認してみてください。現状を知るだけでも、状況は大きく変わります。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

もうヤミ金しかない…知恵袋に関するよくある質問

最後に、もうヤミ金しかないとお悩みの方が抱えるよくある質問をまとめて紹介します。

借金地獄はいくらからですか?

一般的に、借入総額が「年収の3分の1」を超えると返済能力の限界、いわゆる総量規制の基準と言われます。しかし、金額の多さだけが問題ではありません。

「返済のために別の会社から借りる」という自転車操業が始まった時点で、すでに借金地獄の入り口に立っています。

たとえば借金が50万円でも、毎月の返済で生活費が足りず精神的に追い詰められているなら、それは十分に借金地獄です。金額がまだ少ない段階なら、任意整理など比較的負担の軽い方法で解決できる可能性があります。

「まだ大丈夫」と思わず、早めに専門家を活用した解決方法を知っておくことが重要です。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

アコムなどの大手は闇金ですか?

アコムは闇金ではありません。三菱UFJフィナンシャル・グループ傘下の正規の消費者金融で、金融庁に登録され、貸金業法という厳しい法律に基づいて営業しています。

闇金との大きな違いは金利です。アコムの上限金利は年18.0%ですが、闇金では年1,000%を超えることも珍しくありません。また、ドラマで描かれるような暴力的な取り立ても、正規業者では法律で禁止されています。

「サラ金=怖い」というイメージを持つ人もいますが、現在の消費者金融は銀行傘下の会社も多く、クリーンで安全な組織として運営される安全なカードローンです。

Twitter(X)や掲示板の「個人間融資」は安全ですか?

100%危険です。絶対に利用してはいけません。SNSで「個人でお貸しします」と書いているアカウントの正体は、個人を装った闇金業者か詐欺グループであることがほとんどです。金融庁のHPでも個人間融資について注意喚起しています。

個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

ヤミ金融業者による個人間融資は利用しないようにしましょう。

引用:金融庁「SNS等を利用した「個人間融資」にご注意ください! 」

彼らは「#個人融資」「#即日」などのハッシュタグでターゲットを探しています。

関わると、高金利の貸付はもちろん、保証金名目での詐欺、個人情報の悪用(犯罪口座の開設など)、女性の場合は性的関係を強要される「ひととき融資」の被害に遭う可能性もあり危険です。

見ず知らずの他人が、無担保で親切にお金を貸してくれることは絶対にありえないので、関わらないようにしましょう。

知恵袋で見た「ソフト闇金」なら優良で安全ですか?

前述のように、知恵袋で見かける「ソフト闇金」は、優良でも安全でもありません。「ソフト」と名乗るのは、最初だけ丁寧に対応して油断させるための宣伝です。実際は、トサン・トゴといった違法金利を請求する闇金であり、返済が遅れれば態度が一変し、勤務先や家族への執拗な嫌がらせが始まります。

「ここは安全だった」という口コミは、業者の自作自演であるケースがほとんどです。言葉を信じて申し込めば、人生を壊しかねないリスクに巻き込まれます。

ギャンブルで作った借金は債務整理できないと聞きました。本当?

「ギャンブルで作った借金は自己破産できない」という話はよく知られています。しかし、実際には裁量免責という制度があり、裁判官の判断で免責が認められるケースがほとんどです。

また、自己破産以外の方法、たとえば『任意整理(利息カット)や個人再生(元金減額)』であれば、借金の原因は問いません。ギャンブルや浪費が理由でも、法的に借金を減らすことは十分可能です。

「ギャンブルだから無理だ」と諦めて放置する方がリスクは高いため、まずは専門家に正直に事情を伝え、最適な手続きを選んでもらいましょう。

ブラックリストはどうすれば消せますか?

ブラックリスト(信用情報の事故情報)は、自分の意思で消すことはできません。情報が消えるのは、完済後に一定期間(5年~10年)が経過し、情報機関の登録期間が満了したときだけです。

ネット上で「裏技で情報を消せる」と謳う業者は、100%詐欺なので利用してはいけません。

ブラックリスト期間中は新規の借入が難しくなりますが、その間は「借金に頼らない生活」を立て直すチャンスでもあります。生活が苦しい場合は、無理に借りるのではなく、公的支援(生活保護・緊急小口資金)を検討するか、債務整理で支出を減らすことを優先しましょう。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

借金の整理を弁護士に依頼したいですが、費用が払えません。

弁護士や司法書士に依頼したいけれど費用が払えない場合でも、心配はいりません。多くの事務所では、借金問題に関して「相談料無料」「費用の分割払い対応」を行っています。

依頼した時点で業者への返済は一時的にストップするため、今まで返済に充てていたお金を弁護士費用の積み立てに回すことも可能です。

さらに、法テラス(日本司法支援センター)を利用すれば、費用の立替え制度もあります。「お金がないから専門家に頼めない」と悩まず、まずは無料相談から始めてみましょう。

家族や会社にバレずに借金を解決できますか?

家族や会社に知られずに借金問題を解決できます。

特に「任意整理」であれば、裁判所を通さずに弁護士が業者と直接交渉するため、周囲へ知られる可能性はかなり低く抑えられます。

連絡手段をメールや携帯のみとしたり、郵便物を局留めにしてもらうなど、プライバシーに配慮した対応も可能です。

むしろ、何もせず滞納を続けた結果、督促状が自宅に届いたり、業者から職場に電話が入るほうが、発覚のリスクは高くなります。

内緒で進めたい場合こそ、状況が悪化する前に専門家へ相談し、督促を止めてもらうことが最も確実な方法です。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

中小消費者金融と闇金の見分け方は?

中小消費者金融と闇金を見分ける一番確実な方法は、金融庁のウェブサイトで「登録貸金業者情報検索」を行うことです。

正規の中小消費者金融(セントラル、フクホーなど)は、必ず国や都道府県の許可を得て登録番号を持っています。

一方、闇金は登録番号がないか、ある場合でも偽の番号を記載していることがあります。

また、連絡先もチェックポイントです。固定電話がなく携帯番号(090など)しか載せていない業者は、法律で禁止されているため、間違いなく闇金です。

さらに、「審査なし」「誰でも融資」などの甘い言葉を使っている業者も正規ではあり得ません。こうした業者には絶対に手を出さないようにしましょう。

まとめ

「もうヤミ金しかない」と絶望する前に、まず冷静になりましょう。

ネットで見かける「ソフト闇金なら安全」というのは、嘘です。一度でも関われば、法外な利息や嫌がらせにより、取り返しのつかない事態に陥ります。

しかし、あなたにはまだ正規の選択肢が残されています。

- 現在収入がある場合は、セントラルなどの中小消費者金融を検討できます。

- 返済が限界で延滞中なら、これ以上借りるのではなく、「借金減額(債務整理)」でリセットするのが賢明です。

専門家に相談すれば、督促は即日ストップします。一人で抱え込まず、まずは無料シミュレーターで「どれだけ借金が減るか」を確認してください。