「どうしても資金が必要なのに、どこからも借りられない…」

「銀行の審査に落ちた、頼れる借入先は?…」

そんな切羽詰まった気持ちから、「必ず借りられるビジネスローン」「審査が甘いローン」といった言葉で検索していませんか?

まず覚えておいていただきたいのは、「必ず借りられる」「審査が激甘」と宣伝している業者の多くは、違法な闇金である可能性が極めて高いということです。

法外な金利を請求されるだけでなく、一度関わると事業がさらに追い込まれる危険があります。利用は絶対に避けてください。

とはいえ、「銀行では審査に通らなかったから、もう資金調達は無理だ」と諦める必要はありません。

正規の貸金業者の中には、銀行とは異なる基準で審査を行い、個人事業主や開業したばかりで実績が少ない方にも柔軟に対応しているところがあります。

この記事では、安全性が確認されている正規の金融機関の中から、審査に不安を抱える方でも利用の可能性があるビジネスローンを厳選してご紹介します。

👇急な資金調達に悩んだらココ!

独自審査が魅力のおすすめビジネスローン6社を徹底比較

銀行からの融資が難しい状況でも、事業の将来性やあなたの熱意を評価してくれるノンバンク系ビジネスローンは、頼れる存在です。

ここでは、審査に不安がある個人事業主や法人経営者向けに、特に、「審査の柔軟性」と「スピード」で定評のある正規ビジネスローン6社を紹介します。

まずは、各社の特徴がひと目でわかる比較表をチェックしてみてください。その後、各社の強みや、どのような方におすすめかを詳しく解説します。

おすすめビジネスローン6社 比較一覧表

| 会社名 | 実質年率 | 最大限度額 | 融資スピード | 対象者 | 特徴 |

ファンドワン | 2.5~18.0% | 1億円 | 最短即日 | 法人・個人 | 審査最短40分。スピード重視なら最有力。 |

オージェイ | 10.0%~18.0% | 1億円 | 最短即日 | 法人・個人 | 豊富なプランと親身な対応に実績あり。 |

キャレント | 7.8%~18.0% | 500万円 | 最短即日 | 法人 | WEB完結。スピード特化の法人専用ローン。 |

アクト・ウィル | 7.5%~15.0% | 1億円 | 最短即日 | 法人(年商5千万以上) | 年商5,000万円以上の中小企業向け大口融資。 |

MRF | 4.0%~9.9% | 3億円 | 最短3営業日 | 法人・個人 | 不動産担保で低金利・高額融資に強み。 |

ニチデン | 7.3%~17.52% | 1億円まで(1億円以上も相談可能) | 最短即日 | 法人・個人 | 最長20年の長期返済が可能。低金利も魅力。 |

※2025年9月23日時点の情報です。最新の条件や詳細は必ず各社の公式サイトでご確認ください。※表の会社名をクリック(タップ)すると、公式サイトに移動します。

「必ず借りれるビジネスローン」や「審査激甘」が危険な2つの理由

資金繰りが苦しいときほど、「必ず借りられる」「審査が甘い」といった言葉が魅力的に見えてしまうものです。

ですが、こうした誘いに乗ってしまうと、事業そのものを立て直せなくなる危険があります。

なぜ「必ず」や「激甘」といった表現を掲げる業者に注意すべきなのか……その背景には、法律上の問題と、実際に起こり得る深刻なリスクがあります。これらを理解しておくことが、事業を守るための確かな備えになります。

理由①:貸金業法で「誇大広告」が厳しく禁止されているから

まず知っておきたいのは、日本で事業としてお金を貸す正規の業者(消費者金融やノンバンクなど)は、必ず「貸金業法」という法律に従わなければならないという点です。

この法律の第16条には、「誰でも借りられる」「審査なし」「審査が甘い」といった、利用者に誤解を与える広告(誇大広告)を禁止するルールがあります。

言い換えると、「必ず融資します!」などと大々的に宣伝している業者は、自分で「法律を守っていません」と宣言しているようなもの。

正規の業者なら、こうした文言を広告に使うことはあり得ません。「必ず借りられる」「審査が激甘」といった言葉を掲げる業者は、100%違法業者だと判断して間違いありません。

理由②:違法な高金利や悪質な取り立てのリスクがあるから

法律を守らない違法業者、いわゆる闇金(ヤミキン)から一度でもお金を借りてしまうと、次のようなトラブルに巻き込まれる可能性が高く、事業の立て直しは絶望的になります。

- 法外な高金利

- 脅迫的・暴力的な取り立て

- 個人情報の悪用

闇金の金利は、10日で5割(トゴ)といった、法定上限(年率20%程度)をはるかに超える異常な高さです。一度でも借りてしまうと、返済はすぐに不可能になり、借金は雪だるま式に膨れ上がってしまいます。

また、返済が少しでも遅れると、昼夜を問わず会社や家族、取引先にまで電話をかけたり、大声で怒鳴ったりと、精神的に追い詰める悪質な取り立てが始まります。

さらに、申込時に渡した個人情報(会社情報、銀行口座など)が他の闇金業者に売られたり、別の犯罪に使われたりする危険も。

「一時しのぎになれば…」という軽い気持ちで手を出した結果、事業そのものを失うことになりかねません。どんなに資金繰りが苦しくても、違法業者だけは絶対に利用しないでください。

【スピード重視】とにかく早く資金が必要な事業者向けビジネスローンならこの3選

事業の資金繰りは、まさに時間との勝負です。「今日の夕方までに支払いを済ませなければ…」「明日には入金があるのに、今日を乗り切れない」といった、一刻を争う状況は誰にでも起こり得ます。

ここでは、そんな緊急時でも頼れる、申し込みから融資実行までのスピードに強みを持つビジネスローンを、特におすすめの3社に絞ってご紹介します。

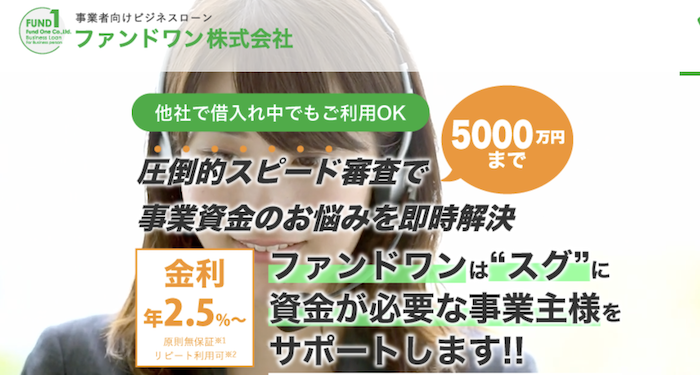

①ファンドワン|審査結果が早くわかる安心感

「借りられるかどうかわからない状態で長時間待つのは、精神的に辛い…」

そんな方に最もおすすめなのがファンドワンです。最大の魅力は、審査最短40分という驚異的なスピードで融資可否がわかる点です。これにより、不確定な時間でやきもきすることなく、次の行動を迅速に判断できます。

もちろん、即日融資にも対応しており、手続きはWEB完結で完了。1秒でも早く結果を知り、精神的な不安から解放されたい事業者に嬉しいサービスです。

無担保ローンでは厳しいと思ったら、車を担保にできるなど豊富なプランが用意されているので、状況に合わせて選びましょう。

✅ ファンドワンはこんな人におすすめ

- 融資の可否をいち早く知りたい方

- 審査の待ち時間をなくし、すぐに次の行動に移りたい方

- 法人・個人事業主を問わず、スピードを最優先する方

| 融資対象 | 法人または個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 事業者ローン:30万円〜500万円売掛債権担保融資:30万円〜5,000万円不動産担保融資:300万円~1億円車担保ローン:500万円迄 |

| 借入利率 | 10.00%〜18.00% |

| 担保・保証人 | 原則不要 |

②ニチデン|最短10分の超速審査と信頼の実績

スピードと安心感の両方を重視するなら、ニチデンがおすすめです。審査時間は最短10分で、業界でもトップクラスの早さを誇ります。申し込み後すぐに結果が通知されることも珍しくありません。

さらに、ニチデンは長年の営業実績を持つ老舗の金融業者で、特に関西・東海エリアで高い知名度と信頼を築いています。長年のノウハウに基づいた柔軟な審査にも定評があり、多くの中小企業や個人事業主を支えてきた実績は、何よりの安心材料です。

✅ ニチデンはこんな人におすすめ

- 業界最速クラスの審査スピードを求める方

- 運営会社の信頼性や実績も重視したい方

- 関西・東海エリアで事業を営んでいる方

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1億円まで(1億円以上も相談可能) |

| 借入利率 | 4.8%~17.52%(審査のうえ決定) |

| 担保・保証人 | 原則不要 |

③キャレントキャッシング|WEB完結で即日融資を確実にする

キャレントは、「平日の14時までに手続きを完了すれば、最短で即日融資が可能」と、明確なタイムリミットを提示しています。

この時間を目安に書類を準備すれば、高い確率でその日のうちに資金を受け取ることができます。申し込みから契約まで全てWEBで完結し、来店が不要な点も、時間に追われる経営者にとって大きなメリット。

法人専用のスピード特化型ローンとして、スムーズでスマートな資金調達を実現します。

✅ キャレントはこんな法人におすすめ

- 法人の経営者で、今日中に資金を調達したい方

- 来店する時間がなく、オンラインで全ての手続きを済ませたい方

- 即日融資の具体的なタイムリミットを知って、計画的に行動したい方

| 融資対象 | 法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円〜500万円 |

| 借入利率 | 7.8%~18.0% |

| 担保・保証人 | 原則不要 |

【個人事業主・開業したて】事業実績に自信がない方向け2選

「開業したばかりで、まだ実績と呼べるものがない…」

「個人事業主だから、銀行からは相手にされないかもしれない…」

このように、実績が少ないからといって諦める必要はありません。

ここでは、個人事業主やスタートアップに頼れる2社を紹介します。

①オージェイ|親身な対応で「初めての借入」も安心

初めてビジネスローンを利用する個人事業主に、まず相談をおすすめしたいのがオージェイです。最大の特長は、10万円といった少額融資からでも親身に対応してくれる点にあります。

例えば、「次の入金までの数日間だけ資金が足りない」といった個人事業主特有の「つなぎ資金」ニーズにも最適。豊富な融資プランの中から、あなたの状況に合わせた最適な提案をしてくれるため、事業規模がまだ小さい段階でも安心して相談できます。

多くの個人事業主を支えてきた豊富な実績があるため、「銀行では相手にしてもらえなかった」という方にもチャンスがあります。

✅ オージェイはこんな人におすすめ

- 少額のつなぎ資金を必要としている個人事業主の方

- 初めてビジネスローンを利用するため、丁寧な対応を求める方

- 複数のプランから最適な提案を受けたい方

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10万円~1億円 |

| 借入利率 | 10.00%~18.0%以下 |

| 担保・保証人 | 不動産、売掛債権、動産などの担保が必要 無担保融資もあり |

②ニチデン|銀行で断られた事業者の「最後の砦」

スピード重視の項目でも紹介したニチデンは、個人融資の実績も豊富な業者なので、個人事業主への貸付も積極的。長年の実績から培った独自のノウハウを持ち、間口の広い審査には定評があります。決算書上の数字だけで判断するのではなく、事業への熱意や返済計画の具体性をしっかりと評価してくれます。

実際に「銀行で断られたけれど、ニチデンでなら借りられた」という声も多く、多くの中小企業や個人事業主にとって頼りになる存在。他の金融機関で厳しい結果だったとしても、諦める前に一度ニチデンの扉を叩いてみる価値は十分にあります。

✅ ニチデンはこんな人におすすめ

- すでに他の金融機関の審査に落ちてしまった方

- 赤字決算など、財務状況に不安を抱えている方

- 実績よりも、事業の将来性や計画性を評価してほしい方

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1億円まで(1億円以上も相談可能) |

| 借入利率 | 4.8%~17.52%(審査のうえ決定) |

| 担保・保証人 | 原則不要 |

【独自審査】赤字決算・税金滞納でも相談できる可能性があるビジネスローンならこの2社

「赤字が続いていて、決算書を見せるのが怖い…」

「税金の支払いが遅れてしまって、もうどこも貸してくれないだろう…」

会社の財務状況が厳しいほど、資金調達は難しくなります。多くの金融機関では、赤字決算や税金滞納はその時点で審査の対象外となる、致命的なマイナス要因です。

しかし、一部のノンバンク系業者では、こうした厳しい状況を理解した上で、別の角度から融資の可能性を探ってくれるところもあります。

ここでは、数字だけでは測れない事業の価値を評価してくれる、独自審査に強みを持つ2社を紹介します。

①MRF(エム・アール・エフ)|不動産が事業の価値を証明する

もし、あなたやご家族が不動産を所有しているなら、たとえ赤字決算でも審査通過の可能性が高まります。MRFは、不動産担保ローンを主力とする金融機関です。不動産という明確な資産を評価することで、現在の財務状況をカバーする審査を行います。

銀行では評価されにくいような地方の物件や、共有名義の不動産などでも柔軟に査定してくれるのが大きな強み。「決算書は赤字だが、この不動産には価値がある」という状況であれば、通過することも。会社の数字に自信がなくても、不動産がある方は選択肢の一つとして検討してみてください。

✅ MRFはこんな法人におすすめ

- 担保として提供できる不動産(自身または家族名義)がある方

- 決算状況が悪く、無担保ローンの審査に通らない方

- 不動産の価値を正当に評価してもらい、高額融資を希望する方

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短3営業日 |

| 借入限度額 | 100万円〜3億円 |

| 借入利率 | 年 4.00~9.90% |

| 担保・保証人 | 保証人:原則不要担保:土地・建物に根抵当権設定 |

②アクト・ウィル|事業規模と将来性で総合的に判断

アクト・ウィルは、年商5,000万円以上の中小企業をメインターゲットとしたビジネスローンです。一定の事業規模が求められる分、一時的な赤字や税金の滞納といった個別の問題点だけで判断せず、事業全体の将来性や返済能力を総合的に評価してくれます。

例えば、「大型案件の受注で一時的に赤字になったが、来期は黒字化が確実」といった状況をしっかりと説明できれば、通過する可能性も。過去の数字だけでなく、これからのビジョンで勝負したい、事業規模に自信のある経営者にとって、頼れる存在です。

✅ アクト・ウィルはこんな法人におすすめ

- 年商5,000万円以上で、事業基盤が安定している法人経営者

- 赤字の理由や今後の黒字化計画を明確に説明できる方

- 会社の将来性を評価してもらい、まとまった資金を調達したい方

| 融資対象 | 年商5,000万円以上の法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10 万円以上 1,000 万円以内 |

| 借入利率 | 年 7.50% 〜 15.00%(融資額に応じて変動あり |

| 担保・保証人 | 原則不要 |

審査が甘い・通りやすいビジネスローンの特徴とは?安全な業者の見極め方

「必ず借りられる」と謳う業者の危険性は理解したけれど、では実際に『どこなら借りられるのか?』と悩んでいる方も多いのではないでしょうか。

大切なのは、「審査が甘い」業者を探すことではなく、銀行とは異なる視点で審査を行う、柔軟な正規業者を見つけることです。

ここでは、違法業者を避けながら、あなたの事業にも融資の可能性を広げてくれる、安全なビジネスローンの3つの特徴と見極め方を解説します。

ノンバンク系(消費者金融・事業者金融)である

まず注目すべきは、銀行ではなく「ノンバンク系」の貸金業者であることです。

銀行の融資審査は、過去の実績を示す決算書や信用情報などのデータが絶対的な基準となります。そのため、赤字決算や税金の滞納、開業したてで実績が少ない場合には、門前払いになってしまうことも少なくありません。

一方、消費者金融や事業者金融などのノンバンク系業者は、独自の審査基準を持っています。彼らは過去のデータだけでなく、

- 事業計画の将来性

- 代表者の業界経験や人柄

- 今後のビジョンや返済に対する熱意

といった、数値では測れない部分も評価の対象にしてくれます。

金利がやや高めに設定されている

資金繰りは改善したいけど、「金利が高いのは避けたい…」と感じる方も多いかもしれませんが、実はこれも審査の柔軟性と密接に関係しています。

銀行の低金利ローンは、貸し倒れのリスクがほとんどない優良企業を対象にしています。

一方、ノンバンク系ビジネスローンが銀行よりやや高めの金利を設定しているのは、幅広い事業者に融資することで高まる「貸し倒れリスク」をカバーするためです。

つまり、金利の高さは、柔軟な審査の代償とも考えられます。もちろん、法外な金利は論外ですが、銀行より少し金利が高いことで、融資を受けられる可能性が広がると理解しておきましょう。

公式サイトに「貸金業登録番号」が明記されている

正規の貸金業者は、必ず国(財務局)や都道府県から許可を受けており、その証明として「貸金業登録番号」を持っています。

<登録番号の例>

・「〇〇財務局長(△)第×××××号」

・「〇〇県知事(△)第×××××号」

この番号は通常、公式サイトのフッターや会社概要ページに記載されています。カッコ内の数字(△)は更新回数を示しておいて、3年ごとに更新されます。数字が大きいほど、営業実績が長いと判断できます。

ただし、悪質な業者は、偽の番号を掲載している場合があります。公式サイトで番号を見つけたら、金融庁の「登録貸金業者情報検索サービス」で、本物かどうかをチェックしましょう。

この一手間が、あなたを違法業者から確実に守ることにつながります。

ビジネスローンの審査通過率を少しでも上げる5つのコツ

ビジネスローンの審査は、決して運任せではありません。金融機関が見ているのはただ一つ、「この事業者は貸した資金をきちんと返済できるか」という点です。その判断は、多角的かつ厳しく行われます。

申し込み前に以下で紹介する5つのポイントを意識するだけで、金融機関に「この事業者は信頼できる」と印象づけ、審査通過の可能性をぐっと高めることができます。

①必要書類は不備なく完璧に準備する

提出書類に不備があったり、文字が乱れていたりすると、それだけで「お金の管理もずさんなのでは?」というマイナスの第一印象を与えてしまいます。

- 決算書、確定申告書

- 事業計画書、収支計画書

- 代表者の本人確認書類

- 許認可証のコピー など

公式サイトで必要書類を正確に確認し、漏れや間違いがないか、数字に矛盾がないかを最低3回は見直しましょう。オンラインで提出する場合も、スキャンした画像が不鮮明でないかまで確認する丁寧さが、審査担当者の心証を良くします。

②希望融資額は必要最低限に抑える

「借りられるだけ借りておきたい」という気持ちは分かりますが、これは審査において逆効果です。

金融機関にとって、融資額が大きくなるほど貸し倒れのリスクは高まり、審査ハードルも上がります。

必要以上に大きな金額を希望すると、返済能力を疑われ、かえって審査に落ちやすくなるので注意が必要です。まずは、最低限必要な額を借り、返済して実績を積み重ねた上で、増額融資を希望する流れがおすすめです。

③事業計画や資金使途を明確に説明できるようにする

書類の準備と同時に大切なのが、「借りた資金をどのように使い、どう利益を生み、返済につなげるのか」というストーリーを整理しておくことです。

たとえ、事業計画書の提出が不要なローンであっても、担当者との電話や面談で必ず確認されるポイントです。

- 資金使途:運転資金、設備投資、仕入れ費用など、具体的に説明できること。

- 返済計画:融資で見込める売上増加や利益改善のシナリオ、それをもとにした返済シミュレーションを提示すること。

この説明が明確で説得力を持つほど、金融機関は「安心して融資できる」と判断し、審査通過の可能性が高まります。

④申し込みは必ず1社に絞る(多重申し込みはNG)

「審査が不安だから、念のため複数の会社に同時に申し込んでおこう」

この考え方は絶対に避けるべきです。

金融機関への申し込み履歴は、CICやJICCといった信用情報機関に一定期間記録されます。審査担当者があなたの信用情報を確認したとき、短期間に複数の申し込みをしていると、

- 「よほど資金繰りに困っているのではないか」

- 「他社で断られているのでは?」

と警戒され、「申し込みブラック」として信用度が著しく下がるリスクがあります。

まずは、最も通過の可能性が高いと思う1社を選び、結果を確認してから次の行動を検討することが鉄則です。

⑤代表者個人の信用情報をクリーンに保つ

審査では、特に個人事業主や中小企業の場合、事業の信用度と代表者個人の信用度は一体として見られます。会社名義で申し込む場合でも、代表者の信用情報は必ずチェックされると考えておきましょう。

マイナス評価となりやすい例

- クレジットカードの支払い遅延

- スマートフォン端末の分割払い滞納

- 個人向けローンやキャッシングの延滞

こうした履歴は、「ちょっとしたうっかり」でも信用情報に記録され、ローン審査に悪影響を与えることも。

ビジネスローンを申し込む前に、一度ご自身の信用情報を取り寄せ、記録がクリーンな状態かどうか確認しておくことをおすすめします。

どうしてもビジネスローンが借りられない時の最終手段

「柔軟審査だと言われるビジネスローンも落ちた…」

「ビジネスローンだけでは資金繰りの改善まで至らない…」

このように、融資だけでは現状の問題を解決できない場合、以下の3つの方法も活用すると役立ちます。

いずれの方法もビジネスローンと併用が可能です。

「借りられた金額では足りない」「審査に落ちてしまったからもう終わりだ…」と落ち込む前に、一度確認してみることをおすすめします。

請求書カード払い|支払いを先延ばしにしてキャッシュフローを改善

手元に現金がなくても、どうしても支払わなければならない請求書がある……そんなときに役立つのが「請求書カード払い」サービスです。

これは、あなたに届いた請求書(買掛金や外注費など)をサービス会社が代わりに振り込み、後日その金額をあなたがクレジットカードで支払う仕組みです。

【請求書カード払いの流れ】

- 支払いたい請求書の情報をサービス会社に登録

- サービス会社が、期日通りに取引先へ銀行振込

- 後日、カード会社の引き落とし日に、立て替え分を支払い

この方法を使えば、実質的に支払いをクレジットカードの引き落とし日まで(最長で約60日)延ばせます。

新規の借入ではないため審査もほぼなく、手元の資金を温存しながらキャッシュフローを大きく改善できる可能性があります。

<おすすめの請求書カード払い>

<審査スピードが早い請求書カード払い>

INVOY |  マネーフォワード請求書払い |  ラボル カード払い |  LP請求書カード払い |  バイオンカード払いくん | |

| 手数料 | 3% | 2.7% | 3.0%〜3.5% | 2.95% | 4% |

| 最短支払日 | 最短即日(1営業日後) | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 特徴 | 法人はもちろん、個人事業主やフリーランスOK。手数料が低く、審査ほぼなし。 | 法人・個人どちらも可!社会保険料にも対応。請求書のデータのみで利用できる。 | フリーランス・個人事業主向け。審査が柔軟で、少額からの利用にも対応。 | 業界最安水準の手数料が魅力。法人であれば社会保険料の支払いも可能。 | 審査・書類提出が不要でWEB完結。スピーディーな資金繰り改善をサポート。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Amex、JCBはセゾンカード発行のものに限る

ファクタリング|売掛金があるならこれ

「数ヶ月先に入金予定の売掛金(請求書)はあるのに、今すぐの現金がない…」

そんなときに有効なのが、「ファクタリング」です。入金待ちの請求書をファクタリング会社に買い取ってもらい、手数料を差し引いた金額をすぐに現金化できるサービスです。

ポイントは、借入ではないこと。審査で重視されるのはあなたの会社の財務状況ではなく、請求書の相手先(売掛先)の支払い能力です。自社が赤字決算だったり税金を滞納していたりしても、売掛先の信用が高ければ資金調達できる可能性があります。

最短で即日入金に対応するサービスもあり、ビジネスローンの審査に落ちた事業者にとって救いの一手となる資金調達方法です。

<審査通過率の高いファクタリングサービスはこちら>

QuQuMo QuQuMo |  日本中小企業金融サポート機構 |  ペイトナー |  ビートレーディング | |

| 手数料 | 1%~ | 1.5%~ | 10%固定 | 4%~12%程度(※2) |

| 利用可能額 | 下限・ 上限なし | 下限・ 上限なし | ~最大100万円 | ~無制限(※3) |

| 入金スピード | 最短2時間 | 最短3時間(※1) | 最短10分 | 最短2時間(※4) |

| 買取対象 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 |

| 特徴 | 入金までなんと最短2時間。圧倒的なスピード感が魅力。 | 業界でも特に低い水準の手数料。 | 申し込みから最短10分での即時入金。 | 契約実績と98%という高い審査通過率を誇る。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:契約締結が15時以降の場合は翌日反映になる場合もあります。※2:2社間の場合。3社間は2%~9%程度。※3:3万円~7億円の買取実績あり。※4:契約締結が15時以降の場合は翌日反映になる場合もあります。

日本政策金融公庫|開業したての場合

もしあなたが開業したばかりだったり、まだノンバンクのビジネスローンを利用したことがない場合は、日本政策金融公庫からの融資を検討する価値があります。

日本政策金融公庫は、100%政府出資の金融機関で、民間金融機関を補う役割を担っています。特に創業期の事業者や中小企業、個人事業主への融資に力を入れているので、民間ローンよりも低い金利(おおむね年1〜3%前後)で借りられる可能性があります。

一方で、審査は慎重に行われるため、申し込みから実際に資金が入るまで1〜2か月かかるのが一般的です。

「すぐに資金が必要」というケースには向きませんが、ある程度の時間的余裕があり、できるだけ有利な条件で資金調達したい場合には、有力な選択肢となります。

ビジネスローンの審査に関するよくある質問

最後に、ビジネスローンの審査に関するよくある質問をまとめて紹介します。

赤字決算だと絶対に借りられませんか?

赤字だからといって必ず借りられないわけではありません。

銀行融資では赤字決算は大きなマイナス要因となりますが、本記事で紹介したノンバンク系のビジネスローンは「なぜ赤字になったのか」「今後どう改善するのか」といった点を重視して判断してくれます。

例えば、設備投資に伴う一時的な赤字や、取引先の倒産といった外的要因による赤字であれば、しっかりと理由を説明することで融資が認められる可能性も。

決算書の数字だけでなく、事業の将来性や改善計画を分かりやすく伝えることがポイントです。

税金を滞納していても相談できますか?

金融機関によって対応は異なりますが、相談できる可能性はあります。

確かに税金の滞納は、審査では大きなマイナスポイントになるのが一般的です。とはいえ、不動産担保ローンを扱うMRFのように、不動産の価値を重視する会社では、滞納があっても状況次第で相談に応じてくれることがあります。

また、他のノンバンク系でも「なぜ滞納が発生したのか」「今後どのように納税を進めていくのか」を誠実に説明することで、融資の可能性を検討してもらえるケースも少なくありません。諦めてしまう前に、まずは事情を率直に伝え、相談してみましょう。

ビジネスローンは総量規制の対象ですか?

原則として、総量規制の対象外です。

総量規制とは、個人の借入総額を年収の3分の1までに制限する、貸金業法のルールです。これはあくまで個人の過剰な借入を防ぐためのもので、事業性資金であるビジネスローンは原則として総量規制の対象外となります。

そのため、個人の借入が年収の3分の1近くあったとしても、事業の返済能力が認められれば、ビジネスローンで追加融資を受けることが可能です。

担保や保証人がいないと無理ですか?

借入先によって異なります。

本記事で紹介した多くのビジネスローンは、原則として無担保・第三者保証人不要で申し込めます。特に、スピーディーな融資が特徴のノンバンク系では、担保や保証人を求めないプランが一般的です。

ただし、法人の場合は代表者自身が連帯保証人になることを求められるケースが多くあります。また、MRFのように担保が必要なサービスも存在します。担保を提供することで、より低金利や高額融資を受けられる場合もあるので状況に合わせて選びましょう。

すでに借金が4社ありますが、それでも借りられますか?

借入件数より重視されるのは、返済状況と事業の収益性です

借入先が複数あっても、それだけで審査に落ちるわけではありません。金融機関が重視するのは、

- 既存の借入を遅延なく返済しているか

- 新たな融資を加えても、事業の利益から無理なく返済できるか

という点です。

PayPayビジネスローンは審査が厳しいですか?

銀行系のローンのため、ノンバンク系と比べると慎重な審査が行われます。

PayPay銀行のビジネスローンは低金利で魅力的ですが、銀行系であるため、決算書の数字や事業実績が重視されます。

そのため、創業間もない事業者や赤字決算の企業にとっては、審査のハードルがやや高く感じられる場合もあるでしょう。

まとめ

「事業者ローン審査激甘」や「必ず借りれる」といった甘い宣伝文句は、違法な闇金業者による危険な勧誘です。最初は一時しのぎのつもりでも、法外な利息や悪質な取り立てによって、取り返しのつかない事態に陥るケースが後を絶ちません。絶対に関わってはいけません。

本当に探すべきなのは「審査が甘い」業者ではなく、あなたの事業状況や将来性をきちんと見てくれる「審査に柔軟な」正規の貸金業者です。

この記事で紹介した6社はいずれも国や自治体に登録された正規業者で、安心して利用できます。

まずは自分の状況に合いそうな会社を見つけ、気軽に問い合わせてみることから始めてください。

相談はすべて無料です。