「ファクタリングってどこがおすすめ?」

「個人事業主でも使えるサービスはある?」

「大手の会社なら安心して使える?」

このような疑問をお持ちの方も多いのでは?

事業資金が厳しいとき、入金を待たずに資金調達できるファクタリングは、経営者にとって心強い手段のひとつです。

ただ、サービスの種類も多く、「どの会社なら安心して使えるのか分からない」と感じる方も少なくないでしょう。

そこで本記事では、信頼性と使いやすさを重視して選んだおすすめファクタリング会社20選をご紹介します。

「個人事業主向け」「法人・中小企業向け」「大手企業の提供するサービス」など、タイプ別に分けてご紹介していますので、ご自身の状況に合った選び方ができるはずです。

まずは気になるところからチェックしてみてください。

《迷ったらまずはこの3社》

【2025年最新】ファクタリングおすすめ厳選20社一覧表

まずは、2025年おすすめのファクタリング会社を一覧で紹介します。

| 手数料相場 | 利用可能額 | 入金スピード | 提出書類が少なめ | オンライン完結 | 買取対象 | |

| QuQuMo | 1%~ | 下限・ 上限なし | 最短2時間 | 〇 | ◎ | 法人/個人 |

| ビートレーディング(※4) | 4%~12%程度(2社間)(※1) | ~無制限(※2) | 最短2時間(※3) | ◎ | 〇 | 法人/個人 |

| 日本中小企業金融サポート機構 | 1.5%~ | 下限・ 上限なし | 最短3時間(※5) | ◎ | ◎ | 法人/個人 |

| ペイトナーファクタリング | 10%固定 | ~最大100万円 | 最短10分 | ◎ | ◎ | 法人/個人 |

| PMGファクタリング | 2%〜 | 下限・ 上限なし | 最短2時間 | 〇 | ◎ | 法人 |

| アウル経済 | 1.0%~10.0% | 10万円~1億円まで | 最短2時間 | ◎ | ◎ | 法人/個人 |

| ラボル | 買取金額の10% | 1万円~ | 最短60分 | ◎ | ◎ | 個人 |

| フリーナンス | 3~10% | 1万円~ | 最短30分 | ◎ | ◎ | 法人/個人 |

| アクセルファクター | 2%~ | 30万円〜無制限 | 最短2時間 | 〇 | ◎ | 法人/個人 |

| トップマネジメント | 原則3.5%〜12.5%(2社間)(※6) | 30万円〜3億円 | 最短即日 | 〇 | ◎ | 法人/個人 |

| PAYTODAY | 1.0%~9.5% | 10万円~上限なし | 最短30分 | 〇 | ◎ | 法人/個人 |

| えんナビ | 1.5%〜10% | – | 最短即日 | ◎ | ◎ | 法人/個人 |

| みんなのファクタリング | 7%~15% | 1万円~300万円(※7) | 最短60分 | ◎ | ◎ | 法人/個人 |

| 事業資金エージェント | 1.5%~ | 20万~2億円 | 最短即日(契約まで最短2時間) | ◎ | ◎ | 法人/個人 |

| ジャパンマネジメント | 10%~20%(2社間)(※8) | 20万円~5,000万円 | 最短即日 | △ | 〇 | 法人/個人 |

| NO1ファクタリング | 1%~15% | 50万円~5,000万円程度 | 最短30分 | 〇 | ◎ | 法人/個人 |

| MSFJ | 1.8%~10% | 10万円~5,000万円 | 最短60分~1営業日以内 | ◎ | ◎ | 法人/個人 |

| SoKuMo | 1%〜15% | 10万円~1億円 | 最短30分 | ◎ | ◎ | 法人/個人 |

| ペイテック | 1%〜 | 下限・ 上限なし | 最短2〜3時間程度 | ◎ | ◎ | 法人/個人 |

| KKT | 1%~ | 下限・ 上限なし | 最短即日 | ◎ | ◎ | 法人/個人 |

※1:3社間:2%~9%程度。※2:3万円~7億円の買取実績あり。※3:契約締結が15時以降の場合は翌日反映になる場合もあります。※4:あくまでも目安となるため詳細はお問い合わせください。※5:15時までに契約完了で即日振込。※6:3社間:原則0.5%~3.5%。※7:初回は1万円~50万円まで。※8:3社間ファクタリング:3%~10%。

ファクタリングおすすめ:即日対応OK!スピード審査

まずは、審査スピードが早く、即日対応可能なファクタリングサービスを紹介します。

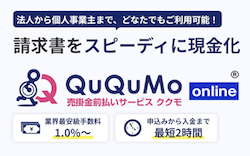

①QuQuMo:最短2時間で着金

「QuQuMo」は、申し込みから契約まで来店不要、入金までなんと最短2時間というスピードが魅力のオンライン完結型ファクタリングサービスです。しかも、手数料は1%〜とこちらも業界では最低水準。

特に、資金調達を急ぎたい法人におすすめです。審査に必要な書類は、「請求書」と「通帳(入金履歴)」の2点だけ。申し込みに手間がかからないので、忙しい方にも最適です。

| 手数料相場 | 1%~ |

| 利用可能額 | ~金額上限なし |

| 即日入金 | 最短2時間 |

| 個人事業主 | 可(法人におすすめ) |

| オンライン完結 | 可 |

②ペイトナーファクタリング:即日!最短10分

着金までわずか10分という圧倒的なスピードを誇る「ペイトナーファクタリング」。1万円からの少額請求書でも利用できるため、特に個人事業主やフリーランスに適しています。

また、手数料は一律10%の固定制なので、追加の費用が発生せず、資金計画が立てやすいのも大きなメリットです。

審査と入金対応時間は、営業時間の平日10時〜19時まで。お急ぎの方は、午前中に申し込みしましょう。

| 手数料相場 | 10%固定 |

| 利用可能額 | ~最大100万円※取引実績に応じて判断 |

| 即日入金 | 着金まで最短10分 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

③PAYTODAY:入金まで最短30分

審査にAIを活用する「PAYTODAY」は、即日振込に対応しており、早ければ申し込みから最短30分で資金を調達できます。急な資金ニーズにもスピーディーに応えられる点が大きな強みです。

手数料は1%〜9.5%と比較的低く、公式発表の審査通過率は98%と高水準です。審査に不安がある方でも利用しやすいでしょう。これまでの累計申込額は200億円を超え、信頼できる実績があります。

| 手数料 | 1.0%~9.5% |

| 買取可能額 | 10万円~上限なし |

| 入金スピード | 最短30分 |

| 利用対象者 | 法人・個人事業主・フリーランス |

※即日対応は平日の営業時間内に限られます。

④NO.1ファクタリング:最短30分!高額にも対応

急な資金需要に対応する手段として注目される「NO.1ファクタリング」は、オンラインで手続きが完結する点が大きな特徴です。特に処理スピードの速さが強み。

独自の審査システムにより、申し込みから審査結果までの時間を大幅に短縮。条件を満たせば、最短30分での資金調達も可能です。

銀行融資と比べて審査時間が短いため、突発的な支払いや仕入れ資金の確保が必要な際も、事業の機会損失を防ぎやすいのがメリットです。迅速な資金繰りを求める個人事業主や中小企業にとって、有力な選択肢の一つといえます。

| 手数料 | 1%~15% |

| 利用可能額 | 50万円~5,000万円程度 |

| 入金スピード | 最短30分 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

ファクタリングおすすめ:独自審査で柔軟対応

一般的な銀行審査では通りにくい事業者でも、事業内容や売掛先の信用力を重視して審査を行う独自審査のファクタリング会社なら、資金調達の可能性が広がります。

柔軟な対応が魅力の独自審査ファクタリングなら以下の3社がおすすめです。

日本中小企業金融サポート機構:必要書類が少なく最短30分審査

「日本中小企業金融サポート機構」は、非営利団体である一般社団法人が運営するファクタリングサービスです。営利を第一目的としないため、業界でも特に低い水準の手数料(1.5%~)を実現しています。

審査では売掛先の信用力に加え、事業内容や将来性なども総合的に評価。赤字決算や税金滞納といった財務面で課題を抱えている事業者でも、利用できる可能性があります。

利益追求よりも事業者支援を優先する姿勢から、安心して相談・利用できるファクタリング会社として、多くの中小企業や個人事業主から支持を集めています。

| 手数料相場 | 1.5%~ |

| 利用可能額 | 売掛金の金額範囲内 |

| 即日入金 | 最短3時間15時までに契約完了で即日振込 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

②PMGファクタリング:赤字決算・税金滞納でも相談OK!

建設業や医療・介護分野での資金調達に豊富な実績を持つ「PMGファクタリング」。多様な資金ニーズに応えられる柔軟性があり、「他社で断られた」「赤字で税金滞納」といった状況でも、相談できるのが大きな特徴です。

査定から審査、入金までのスピードが速く、急な資金ニーズにも柔軟に応えられる点も魅力。赤字決算など銀行ローンを借りられない状態でも相談可能です。ただし、50万円以上の取引から対応となります。

| 手数料 | 2%〜 |

| 利用可能額 | 上限なし |

| 入金スピード | 最短2時間 |

| 契約方法 | 2社間と3社間から選べる |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

③トップ・マネジメント:スピードと柔軟性が特徴

「トップ・マネジメント」は、審査通過率の高さを公表しており、他のファクタリング会社で断られた事業者にも利用しやすい門戸を開いています。2010年の創業以来、豊富な取引実績を積み重ね、そのノウハウを活かした柔軟な審査が特徴です。

また、24時間WEB申し込みできるので、昼間は忙しく時間が取れない方でも利用しやすい環境が整っています。必要書類が揃っていれば、オンライン申し込みから最短30分で資金振込が完了する迅速さも大きな魅力です。状況を問わず、幅広い事業者に選ばれています。

| 手数料相場 | 2社間:3.5%~12.5%3社間:0.5%~3.5% |

| 利用可能額 | 30万~3億円 |

| 即日入金 | 可 |

| 個人事業主 | 可 |

ファクタリングおすすめ:個人事業主・フリーランス特化

法人向けのサービスとは異なり、個人事業主・フリーランスのファクタリング選びには特有のポイントがあります。たとえば、少額利用が可能なこと。

最低利用額が100万円以上など高額になると「対象となる請求書を持っていない」というケースも考えられるため、1万円〜など気軽に利用できるサービスがおすすめです。また、申し込みから入金までWeb上で完結すること、審査の柔軟性やスピード感を満たすサービスを紹介します。

①ラボル:個人事業主・フリーランスを特化したサービス

「ラボル」は、個人事業主やフリーランスの「今すぐ資金が欲しい」というニーズに特化したファクタリングサービスです。最大の魅力は、24時間365日対応の迅速な振込と、申込みの手軽さ。取引先とのメール履歴など、最小限の資料で審査できるため、開業したばかりで実績が少ない方でも利用しやすいのが特徴です。

手数料は一律10%でわかりやすく、1万円からの少額請求書にも対応。急な支払いが発生したときや、事務手続きを最小限に抑えて資金化したいフリーランス・個人事業主にとって、スピードと利便性の両面で頼りになる存在です。

| 手数料相場 | 一律買取金額の10% |

| 利用可能額 | 1万円~ |

| 即日入金 | 最短60分で入金24時間365日振込対応可能 |

| 個人事業主 | 可 |

| オンライン完結 | 可※面談不要 |

②フリーナンス:フリーランスや個人事業主向けで即日払いOK

「フリーナンス」は、単発の資金調達だけでなく、フリーランスや個人事業主の事業活動全体を支える仕組みが特徴です。メインとなるのは、損害賠償保険「あんしん補償」と事業用振込専用口座で、ファクタリングはその中の「即日払い」機能として利用できます。

運営は、信頼性の高いGMOグループで、保険は無料付帯。万が一のトラブル時にも備えられるため、資金繰りの改善と同時に事業の安全網を確保できます。単なる現金化だけでなく、将来のリスクにも対応しながら、安心して事業を続けたいフリーランス・個人事業主に最適です。

| 手数料相場 | 3~10% |

| 利用可能額 | 1万円~ |

| 即日入金 | 審査は最短30分最短当日入金 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

③アクセルファクター:個人事業主OKで手数料も低め

「アクセルファクター」は、資金繰りの改善だけでなく、事業の成長や拡大を視野に入れたファクタリングサービスです。数万円の少額請求書から、数千万円規模の大口案件まで幅広く対応できる柔軟さが魅力。

審査では、過去の実績だけでなく事業の将来性も評価するため、高額取引や法人相手の案件を抱えている場合にも心強い存在です。

手数料は2%~と低めに設定されており、条件によっては他社より有利に利用できる可能性があります。審査通過率が93%と高めなのも嬉しいポイントです。

| 手数料相場 | 2〜10%以上(※別途要相談) |

| 利用可能額 | 100万円〜1,001万円以上(※100万円以下の少額にも対応) |

| 即日入金 | 可 |

| 即日入金・審査通過率 | 93% |

| 個人事業主 | 可 |

ファクタリングおすすめ:法人向け

高額な請求書にも対応可能、オンライン完結やスピーディーな入金、柔軟な審査対応が特徴の法人向けサービス5つを紹介します。

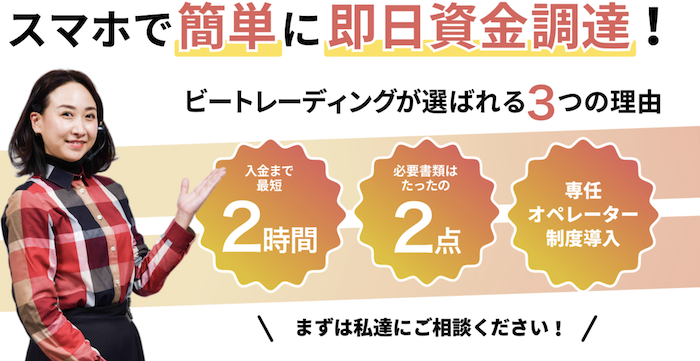

①ビートレーディング:入金まで最短2時間

「ビートレーディング」は、月間800件以上の契約実績と98%という高い審査通過率を誇る、法人向けファクタリングの中心的存在です。数億円規模の高額債権にも対応できる資金力と豊富なノウハウを持ち、業種や規模を問わず、多様な企業の資金ニーズに応えてきた確かな実績があります。

手続きはオンライン完結で、最短2時間というスピード入金が可能。多忙な法人の資金繰り改善に直結します。さらに、2社間・3社間・注文書ファクタリングなど複数の方式を用意しており、取引形態や資金計画に応じて柔軟に選択できます。信頼性と実績を重視する法人に、まず検討してほしい一社です。

| 手数料 | 2%〜 |

| 取り扱いファクタリング | 2社間ファクタリング |

| 買取可能額 | 無制限買取実績:1万円〜7億円 |

| 利用可能対象者 | 法人・個人事業主 |

| 入金スピード | 最短2時間 |

②アウル経済:中小消費者金融の満足度が高い

「アウル経済」は、中小企業の資金繰り支援に特化した法人向けファクタリング会社です。特に、建設業や製造業など、業界特有の商習慣や資金ニーズを熟知しているので、単なる資金調達にとどまらず、事業内容に踏み込んだ柔軟な審査が受けられます。

さらに、他社からの乗り換え時に手数料を下げる「最低手数料率保証」を用意。コスト削減を重視する企業にも選ばれています。数字だけでなく事業の実態を評価してほしい中小企業にとって、頼れる存在です。

| 手数料 | 1.0%~10.0% |

| 取り扱いファクタリング | 2社間・3社間 |

| 買取可能額 | 10万円~1億円まで |

| 利用可能対象者 | 法人・個人事業主 |

| 入金スピード | 最短2時間 |

③日本中小企業金融サポート機構:スマホ完結!手数料も低め

「日本中小企業金融サポート機構」は、一般社団法人が運営する非営利型の法人向けファクタリングサービスです。営利を優先しないため、手数料は業界でも最低水準の1.5%からと非常に低く、コストを抑えたい法人に最適な選択肢となっています。

さらに、国から認定を受けた「経営革新等支援機関」として、財務面の専門知識を活かしたアドバイスやサポートが受けられる点も大きなメリットです。手続きはスマホで完結し、スピーディーかつ手軽に利用できるため、資金繰り改善を急ぐ法人にもおすすめできます。

これまでに4,800社を超える企業支援の実績を誇る、信頼性の高いサービスです。

| 手数料相場 | 1.5%~ |

| 利用可能額 | 売掛金の金額範囲内 |

| 即日入金 | 最短3時間15時までに契約完了で即日振込 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

④ジャパンマネジメント:最大5,000万円まで対応

「ジャパンマネジメント」は、最大5,000万円までの売掛債権に対応できるため、比較的大規模な資金ニーズを持つ法人に適したサービスです。

銀行融資が難しい赤字決算や税金滞納といった状況でも、事業の将来性を評価する独自の審査基準で柔軟に対応します。資金調達だけでなく、資金繰り改善に向けた経営コンサルティングも提供し、中長期的な経営安定をサポート。

また、医療・介護報酬など専門性の高い債権の買取実績も豊富で、経営課題を抱える法人にとって、事業再生の突破口となり得るサービスです。

| 手数料 | 10%~20%(2社間) |

| 取り扱いファクタリング | 2社間・3社間 |

| 買取可能額 | 20万円~5,000万円 |

| 利用可能対象者 | 法人・個人事業主 |

| 入金スピード | 最短2時間 |

⑤MSFJ:法人特化!最短60分対応

「MSFJ」は、その名の通り法人(中小企業)の資金調達に特化した専門性の高いファクタリングサービスです。最大の武器は、徹底的に効率化された審査・契約プロセスによる「スピード」。

申し込みから最短60分で資金化という対応力は、1分1秒を争う法人の緊急事態において大きな強みとなります。 法人に特化しているため、事業内容や商習慣への理解が深く、審査通過率90%以上という高い実績も安心材料。

手数料も1.8%~と業界最低水準を追求しており、コストを重視する法人にも適しています。スピードと専門性、コストのバランスに優れ、特に500万円以下の小~中規模の資金需要に迅速に応えてほしい法人にとって、安心して任せられるサービスです。

| 手数料 | 10%~20%(2社間) |

| 取り扱いファクタリング | 2社間・3社間 |

| 買取可能額 | 20万円~5,000万円 |

| 利用可能対象者 | 法人・個人事業主 |

| 入金スピード | 最短2時間 |

ファクタリングおすすめ:AIファクタリング

AIを採用したスピード審査が魅力のファクタリング会社なら、急いでいる時にも便利。即日対応で、書類も少なめのおすすめ3社を紹介します。

①QuQuMo:入金まで最短2時間

「QuQuMo」は、AIを活用した独自の審査システムにより、申し込みから入金までをすべてオンラインで完結させるファクタリングサービスです。

最大の特徴は、手続きの自動化で実現した圧倒的なスピード。必要書類をアップロードするだけで、最短2時間以内に資金が振り込まれ、急な資金需要にも即座に対応可能です。

AIが客観的なデータをもとに与信判断を行うため、人の手を介する時間を大幅に削減。迅速かつ正確な審査が可能となっています。特に、日中の急な支払いなどスピードを重視する事業者にとって、AI審査ならではの利便性が光るサービスです。

| 手数料相場 | 1%~ |

| 利用可能額 | ~金額上限なし |

| 即日入金 | 最短2時間 |

| 個人事業主 | 可(法人も対象) |

| オンライン完結 | 可 |

②ペイトナーファクタリング:着金まで最短10分

「ペイトナーファクタリング」は、まさに「AIファクタリング」の先駆け的サービスです。

独自開発のAI審査モデルを活用し、申し込みから最短10分での即時入金を可能にしています。このAIは事業者の過去取引データなどを瞬時に解析し、的確な与信判断を行うため、従来の審査で発生していた待ち時間はほぼゼロ。

事業者はまるで決済ツールのような感覚で手軽に利用できます。迅速かつ高い利便性を享受できるサービスです。

| 手数料相場 | 10%固定 |

| 利用可能額 | ~最大100万円※取引実績に応じて判断 |

| 即日入金 | 着金まで最短10分 |

| 個人事業主 | 可 |

| オンライン完結 | 可 |

ラボル:個人事業主・フリーランスを特化したサービス

「ラボル」の強みは、AIによる自動化された審査・振込体制にあります。土日祝日や深夜を問わず、24時間365日いつでも即時入金に対応。人間の判断を待つ必要がないため、曜日や時間に縛られることなく資金調達が可能です。

請求書だけでなく取引先とのメール履歴などもAIが解析し、与信判断の材料とする柔軟性も特徴です。常時稼働の自動化システムは、不規則な働き方になりがちなフリーランスの資金繰りと非常に相性が良い仕組みです。

| 手数料相場 | 一律買取金額の10% |

| 利用可能額 | 1万円~ |

| 即日入金 | 最短60分で入金24時間365日振込対応可能 |

| 個人事業主 | 可 |

| オンライン完結 | 可※面談不要 |

ファクタリングおすすめ:土日対応

数少ない、土日対応のファクタリングなら、以下の3社がおすすめです。

①みんなのファクタリング:土日祝でも最短60分

「みんなのファクタリング」は、365日いつでも申し込みから入金まで対応可能な点が大きな強みです。平日は銀行振込、休日や祝日には「PayPayマネー」での送金を活用することで、曜日を問わず迅速な資金化を実現しています。

急な支払いが週末に発生しても、申請受付から審査、入金までを一貫して完了できるため、平日や休日を気にせず必要なタイミングで資金繰りを行いたい事業者にとって非常に便利なサービスです。

| 手数料 | 7%~15% |

| 取り扱いファクタリング | 2社間 |

| 買取可能額 | 1万円~300万円(初回は1万円~50万円まで) |

| 利用可能対象者 | 法人、個人事業主、フリーランスなど |

| 入金スピード | 最短60分 |

②えんナビ:土日も審査・入金対応

「えんナビ」は、24時間365日いつでも申し込みを受け付けるだけでなく、土日祝日も専門スタッフが常駐し、審査や契約手続きを実施しています。

自動応答や休日明けの対応ではなく、週末でも質の高いサポートを受けられるため、急な資金繰りの問題にも即対応が可能です。最短即日での入金も実現しており、週末に専門家と相談しながら手続きを進めたい事業者に最適。

利用者満足度93%以上と高水準なのも魅力です。

| 手数料 | 1.5%〜10% |

| 取り扱いファクタリング | 2社間取引 |

| 買取可能額 | – |

| 利用可能対象者 | 法人個人事業主 |

| 入金スピード | 最短即日 |

③事業資金エージェント:土曜日営業でも500万円まで即日対応

「事業資金エージェント」の大きな特徴は、土曜日も契約可能なこと。週末でも申し込みから審査、契約、入金まで一貫して対応しています。

運営母体の信頼性が高いため、法人や高額案件の個人事業主も安心して休日に手続きを進められるのもメリット。平日の銀行営業時間外や週末に資金が必要になった際に便利です。

| 即日対応 | OK |

| 取り扱いファクタリング | 2社間ファクタリング、3社間ファクタリング |

| 手数料 | 1.5%~ |

| 買取可能額 | 20万~2億円 |

| 対象者 | 法人、個人事業主、フリーランス |

そもそもファクタリングとは?融資との違い

ファクタリングとは、企業や個人事業主が持つ売掛債権(請求書)をファクタリング会社に売却し、支払い期日前に資金を受け取ることができる金融サービスです。

たとえば、商品やサービスを提供した後、その代金をすぐに受け取れない取引はよくあります。この「後日支払われる代金の請求権」が売掛債権です。

通常は入金されるまで待つしかありませんが、ファクタリングを使えば、その債権を買い取ってもらい、手数料を差し引いた金額を即日または短期間で受け取ることが可能になります。

ここで押さえておきたいのは、ファクタリングはあくまで「債権の売買契約」であるという点です。借入ではないため、信用情報にも影響しません。

ファクタリングと融資の決定的な違い

ファクタリングと銀行などからの「融資(ローン)」は、どちらも事業資金を調達する手段ですが、その性質は全く異なります。融資は「借金」であるのに対し、ファクタリングは「売掛金の売却(債権譲渡契約)」です。

以下に、両者の主な違いを整理しました。

| 項目 | ファクタリング | 融資(ローン) |

| 契約の種類 | 売買契約(債権譲渡契約) | 金銭消費貸借契約(借入契約) |

| 審査の対象 | 売掛先(取引先)の信用力を重視 | 自社の財務状況や信用情報が審査対象 |

| 資金調達のスピード | 最短即日〜数日とスピーディー | 一般的に数週間〜数ヶ月かかる |

| 貸し倒れリスク | ファクタリング会社が負担(償還請求権なしの場合) | 利用者が返済義務を負う |

| 信用情報への影響 | なし(借入ではないため) | 申込・契約内容が信用情報に記録される |

| 担保・保証人 | 基本的に不要 | 必要となるケースが多い |

| 会計処理 | 売掛金の減少として処理(負債ではない) | 借入金として負債に計上 |

こうした違いを踏まえ、自社の資金繰りや経営状況に応じて、どちらが適しているかを判断することが重要です。

こんな方はファクタリングが有効

ファクタリングは、次のような状況にある方に向いています。

- 銀行融資の審査に通らなかった

- 急な支払いが発生し、とにかく早く資金が必要

- 赤字決算や税金の滞納で融資を断られた

- 借入金をこれ以上増やしたくない、財務状況を悪化させたくない

銀行の審査に落ちてしまい、なおかつ急ぎで資金が必要なとき、ファクタリングは非常に心強い選択肢になります。

融資とは違い、審査や入金までのスピードが速いため、「今すぐ現金が必要」という場面でも柔軟に対応可能。

借り入れとは異なる仕組みなので、負債として計上されず、財務状況に与える影響を抑えたいという方にも向いています。

ファクタリングで資金調達する5つのメリット

ファクタリングは、一般的な融資とは異なるメリットがいくつもあります。中でも、スピード感や柔軟な対応を重視するフリーランスや個人事業主にとっては、有力な資金調達方法の一つと言えるでしょう。

①圧倒的なスピード!最短即日で資金化が可能

ファクタリングの最大のメリットは、その入金スピードです。早ければ、申し込みから30分ほどで、資金を調達できます。

一方、銀行融資では特に事業資金の借り入れ時に、事業計画書や決算書などの書類をもとに審査が行われるため、どうしても時間がかかります。長い場合は1ヶ月ほどかかることも珍しくありません。

ファクタリングなら、急な機材トラブルや外注費の支払いなど、突然の資金ニーズにすぐ対応できる点は、こうした融資にはない大きなメリットと言えます。

②審査のハードルが低い

銀行融資では、申込者の信用情報や事業の財務状況が厳しくチェックされます。赤字決算や税金の滞納、創業間もないといった理由で融資を断られた方も少なくないでしょう。

一方で、ファクタリングの審査で最も重視されるのは申込者ではなく「売掛先」の信用力です。

売掛金がきちんと支払われる見込みがあれば、申込者の状況が多少厳しくても利用できる可能性が高まります。こうした点は、信用情報に不安がある方にとって心強いポイントと言えます。

③オンライン完結で手間いらず

多くのファクタリング会社は、申し込みから契約までをオンラインで完結できるサービスを提供しています。スマートフォンやパソコンがあれば、わざわざオフィスに足を運ぶ必要はありません。

必要書類もPDFでアップロードするだけなので、忙しい合間でもスムーズに手続きを進められます。土日祝日に対応している業者もあり、場所や時間を気にせず利用できる手軽さが大きな魅力です。

④信用情報に影響しない

ファクタリングは、お金を借りる融資とは異なり、資産である売掛債権を売却する仕組みです。そのため、信用情報機関に利用履歴が残ることはありません。

「ファクタリングを利用すると、将来の銀行融資に悪影響が出るのでは」と心配する必要もなし。事業拡大を見据えて融資を検討している方でも、安心して利用できる方法です。

⑤貸し倒れリスクを回避できる(ノンリコース契約)

多くのファクタリング契約は、「ノンリコース(償還請求権なし)」となっています。これは、万が一売掛先が倒産して売掛金が回収できなくなっても、そのリスクはファクタリング会社が負うという意味です。

つまり、一度受け取った現金を返済する義務はありません。取引先の経営状況に不安があっても、貸し倒れリスクをファクタリング会社に移せるため、安心して事業に専念できます。

ファクタリングで資金調達する3つのデメリット

メリットが多いファクタリングですが、一方で注意が必要なデメリットもあります。利用を考える際には、こうしたポイントをしっかり把握しておくことが大切です。

①手数料が高く、受け取れる金額が減る

ファクタリングの最大のデメリットは、銀行融資などに比べて手数料が割高なことです。速さや手軽さを得る代わりに、この費用がかかると考えましょう。

手数料の相場は契約の種類によって異なり、おおよそ以下の通りです。

- 2社間ファクタリング(取引先に知られず利用):8%〜18%

- 3社間ファクタリング(取引先の了承を得て利用):1%〜9%

例えば、100万円の請求書を2社間ファクタリングで現金化し、手数料が15%の場合、実際に受け取れるのは85万円となります。

②資金調達の方法として柔軟性に欠ける

ファクタリングは、あくまで「保有している売掛債権(請求書)の範囲内」でしか資金を調達できません。これは本質的な制約です。

- 請求金額を超える資金は調達できない:たとえば設備投資などで請求書の金額以上のまとまった資金が必要な場合は対応できません。

- 利用が難しいケースもある:取引先との契約に「債権譲渡禁止特約」があると、ファクタリングを利用できない可能性があります。

このように、ファクタリングは「必要なときに、必要なだけ自由に資金を調達できる」万能な方法ではありません。手持ちの売掛金を前倒しで受け取る仕組みだという点をしっかり理解しておきましょう。

③取引先との関係悪化や詐欺的な業者のリスク

ファクタリングを利用する際は、外部トラブルのリスクも考慮が必要です。

まず、取引先との関係悪化の可能性があります。特に手数料が安い「3社間ファクタリング」では、取引先に利用が知られてしまうため、「資金繰りに問題があるのでは」と疑われ、今後の取引に影響が出ることも否定できません。

また、業界内には法外な手数料を請求したり、実質的に闇金と変わらない悪質な業者も存在します。こうした業者を選んでしまうと、資金繰りが悪化し、さらに困難な状況に陥る恐れがあります。

ファクタリング審査は甘い?厳しい?審査で通過のポイント

結論から言うと、ファクタリング審査は「申込者の経営状況に対しては甘く、売掛債権の信頼性に対しては厳しい」と言えます。

銀行融資に落ちた事業者でも利用できるため「審査が甘い」と表現されがちですが、誰でもどんな請求書でも買い取ってくれるわけではありません。審査の「モノサシ」が融資とは全く違うのです。

ファクタリング審査が「甘い」「通りやすい」と言われる3つの理由

ファクタリングの審査が「甘い」と言われるのには、以下のような理由があります。

- 赤字決算・税金滞納・債務超過でも申込可能

- 開業直後の個人事業主・フリーランスでも利用できる

- 担保や保証人が原則不要

ただし、実際には審査基準が緩いのではなく、銀行融資とは審査の視点が根本的に異なるため、そう感じられるのです。

まず、赤字決算や税金の滞納、あるいは債務超過といった状況にあっても、ファクタリングの審査ではそれが決定的なマイナス要因にはなりません。

なぜなら、ファクタリングでは申込者自身の経営状態よりも、売掛先が期日通りに支払いをしてくれるかどうか、つまり売掛先の信用力が最も重視されるからです。

たとえ自社の経営が厳しくても、売掛先が信頼できる企業であれば、審査に通る可能性は十分にあります。

また、開業したばかりの個人事業主やフリーランスにとっても、ファクタリングは利用しやすい手段です。

融資では事業実績が乏しいと審査にすら進めないことがありますが、ファクタリングであれば実績の有無よりも、取引先との請求書があるかどうかがカギになります。たとえ開業間もないとしても、信頼性の高い売掛先があれば資金調達が可能です。

さらに、ファクタリングは借入ではないため、不動産や保証人などの担保が不要です。この点も、融資と比べて利用のハードルが低く、「審査が甘い」と見られる要因のひとつと言えるでしょう。

一方で審査に落ちるケースは?「厳しい」と評価される理由

ファクタリング会社が最も恐れるのは「売掛金の未回収リスク」です。このリスクが高いと判断されると、審査には通りません。

| 主な要因 | 具体的なケース |

| 売掛先の信用力が低い | ・売掛先が個人事業主やフリーランスである ・売掛先が設立間もない法人である ・売掛先の経営状態が悪い、または評判が良くない |

| 売掛債権(請求書)の信憑性が低い | ・請求書や基本契約書などの書類に不備がある ・支払いサイト(支払期日までの期間)が長すぎる(例:180日後など) ・二重譲渡(すでに他のファクタリング会社に売却済み)が疑われる |

| 申込者の信頼性に問題がある | ・提出書類に虚偽の内容がある ・担当者への説明が二転三転する |

特に、売掛先が個人事業主の場合は、法人に比べて支払い能力を客観的に証明しにくいため、ファクタリング会社から買取を避けられる傾向があります。

ファクタリング審査の通過率を上げる5つのポイント

ファクタリングの審査をスムーズに通すためには、以下の5つを意識することが重要です。

- 売掛先の信用力を証明する

- 必要書類を正確かつ迅速に用意する

- 支払いサイトが短い請求書で申し込む

- 3社間ファクタリングを検討する

- 複数の会社に相見積もりを取る

売掛先の信用力を示す書類や、これまでの入金実績が分かる通帳などを揃えておくと、審査の通過率はぐっと上がります。

必要書類は早めに、不備なく揃えるのが基本です。加えて、支払いサイトが短い請求書で申し込めば、リスクが低く見られやすく有利になります。売掛先に通知しても問題ない場合は、3社間契約を選ぶのも手です。さらに、複数の会社から見積もりを取り、条件を比べてから契約するようにしましょう。

ファクタリングと併用したい資金繰り改善方法!請求書カード払い

「ファクタリングの審査が長引いて資金繰りが間に合わない」「現金はできるだけ手元に残しておきたい」という場合は、請求書カード払いも活用しましょう。

このサービスは、期日が迫っている支払いを、クレジットカードを使って最大60日ほど先延ばしにできるサービスです。請求書に記載されている振込金額と口座情報を登録し、2〜4%の手数料を含めた金額をクレジットカード決済すると、支払い.comが取引先に立替払いしてくれます。

振込名義人の名前を自社にできるため、取引先にバレる心配がありません。しかも、株式会社UPSIDERとクレディセゾンが共同で運営しているので安心。

ファクタリングで調達した資金を手元に残し、資金繰り改善できるのは大きなメリットです。

<審査スピードが早い請求書カード払い>

INVOY |  マネーフォワード請求書払い |  ラボル カード払い |  LP請求書カード払い |  バイオンカード払いくん | |

| 手数料 | 3% | 2.7% | 3.0%〜3.5% | 2.95% | 4% |

| 最短支払日 | 最短即日(1営業日後) | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 特徴 | 法人はもちろん、個人事業主やフリーランスOK。手数料が低く、審査ほぼなし。 | 法人・個人どちらも可!社会保険料にも対応。請求書のデータのみで利用できる。 | フリーランス・個人事業主向け。審査が柔軟で、少額からの利用にも対応。 | 業界最安水準の手数料が魅力。法人であれば社会保険料の支払いも可能。 | 審査・書類提出が不要でWEB完結。スピーディーな資金繰り改善をサポート。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Amex、JCBはセゾンカード発行のものに限る

ファクタリングに関するよくある質問

最後に、ファクタリングに関するよくある質問を紹介します。

ファクタリングの手数料相場はどれくらいですか?安く抑える方法は?

ファクタリングの手数料は、「2社間」か「3社間」かによって大きく異なります。まずは自社の取引形態がどちらに当てはまるかを確認することが大切です。

| 契約形態 | 手数料の目安 | 特徴 |

| 2社間 | 約8%〜18% | 利用者とファクタリング会社の2者間で契約。売掛先に知られずに資金化できる反面、ファクタリング会社にとっては回収リスクが高いため、手数料はやや割高。 |

| 3社間 | 約1%〜9% | 売掛先も含めた3者間で契約。承諾が必要なため時間はかかるが、リスクが小さいぶん、手数料は比較的低く抑えられる傾向がある。 |

このように、手数料には大きな差があります。どちらの契約形態でも、実際の手数料は「売掛先の信用力」や「売掛金の金額」によって左右されるため、事前の見積もりや相談は欠かせません。

手数料を少しでも抑えたい場合は、次の3つのポイントを意識してみてください。

- 3社間ファクタリングを検討する

- 信用力の高い売掛先の請求書を選ぶ

- 複数のファクタリング会社に見積もりを依頼する

たとえば、売掛先が上場企業だったり、長く継続して取引している相手だったりすると、支払いが滞るリスクが低くなります。官公庁も同様で、こうした「信用力の高い売掛先」の請求書であれば、手数料が下がる傾向にあります。

個人事業主やフリーランスでもファクタリングは利用できる?

問題なく利用できます。

むしろ、近年は個人事業主やフリーランスを積極的に支援するファクタリング会社が増えています。たとえば、本記事で紹介した「ラボル」や「フリーナンス」など。

個人事業主であっても、売掛先が信用力の高い法人であれば、その売掛債権(請求書)は「価値の高い資産」と見なされ、買い取ってもらえる可能性が高いでしょう。

ただし、ファクタリング会社によっては「買取は30万円以上から」といった下限を設けている場合があります。利用前によく確認してから申し込みしましょう。

ファクタリングの審査は甘いと聞きますが本当ですか?落ちる理由は?

ファクタリングの審査は、一般的に「甘い」と言われることがありますが、正確には「銀行融資とは審査の視点がまったく異なる」と捉えるのが自然です。

たとえば、赤字決算や税金の滞納があっても、それだけで利用を断られるとは限りません。融資では難しいような状況でも、通る可能性があるのがファクタリングの特徴です。

ここで最も重視されるのは、あなたの会社の経営状態ではなく、「売掛金が予定どおり支払われるかどうか」、つまり売掛先の信用力です。

2社間ファクタリングと3社間ファクタリングの違いは何ですか?

2社間と3社間ファクタリングの最も大きな違いは、「売掛先が契約に関与し、取引の存在を知らされるかどうか」という点にあります。

2社間ファクタリングは、売掛先に通知せずに資金化できるのが利点です。スピーディーに現金を確保できる反面、ファクタリング会社がリスクを抱えるため、手数料はやや高めに設定される傾向があります。

一方、3社間ファクタリングは売掛先の了承が必要になるため、手続きに時間はかかりますが、そのぶん手数料は大きく抑えられます。

ファクタリングは違法ではないのですか?給与ファクタリングとの違いは?

事業者が売掛債権を売却して資金を調達するファクタリングは、法律上も問題のない正規の金融取引です。金融庁のHPでも以下のように明記されています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

引用:金融庁

「違法では?」というイメージを持たれることがありますが、それは、個人の将来の給料を買い取る「給与ファクタリング」と混同されていることが一因です。

給与ファクタリングは、実質的にヤミ金と同じ仕組みで、すでに金融庁からも厳しく注意喚起されています。正規のファクタリングが扱うのはあくまで「事業者の売掛金」であり、「個人の給料」を対象とする給与ファクタリングとはまったく別物です。

この違いを正しく理解しておくことが大切です。

まとめ

ファクタリングは、「支払いに充てる資金が足りない」「新規事業を始めたいが手元資金が不足している」といった悩みを解決に導く有効な手段です。借入ではないため、ローンやクレジットカードの利用履歴などの信用情報に影響を与えない点も、大きな魅力と言えるでしょう。

ただし、利用には必ず手数料が発生します。また、複数のファクタリング契約を同時に行うと、同じ売掛金を二重に譲渡してしまうリスクも。こうした点を理解したうえで、信頼できる会社を選び、計画的に活用することが大切です。

適切に使えば、資金繰りの選択肢を広げ、事業を前進させる力になるはずです。