「他社で延滞が続いていて、どこにも通らない。それでも今日中に10万円が必要」

そんな状況だとしても、今まさに延滞している状態だと、中小の消費者金融を含め、正規業者の審査は通りません。

チャンスが残されているのは、あくまで「過去に延滞歴があった人」で、現在進行形で延滞中のケースはかなり難しいのが現実です。

焦って審査なしの業者に手を伸ばすと、闇金に巻き込まれる危険があります。そこで本記事では、延滞中でも借りれる神金融について、詳しく解説していきます。

もしこれ以上の借入が難しい状況なら、方向を変えて「今ある借金をどう減らすか」を考える方が現実的です。国の制度を使えば、その日のうちに督促が止まり、月々の支払いが軽くなる可能性があります。

無理に借入先を探す前に、自分のケースだとどれくらい減るのかを一度確認してみてください。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

現在進行形の「延滞中でも10万借りれる神金融」はあるのか

「延滞中でも借りられる」というネットの書き込みを信じて申し込んだものの、届くのは審査落ちの通知ばかり…。

そんな状態になっていませんか?

ひと言で延滞といっても、金融機関が見るポイントには大きな違いがあります。まずは自分がどのケースに当てはまるのかを把握することが大事です。

「現在進行形」と「過去」は全くの別物

金融業界で使われる「延滞」には、実はまったく性質の違う2つのパターンがあります。まずはここを正しく分けて考えないと、審査の結果は変わりません。

【延滞の種類と審査の扱い】

| 種類 | 状態 | 具体例 | 審査の判定 |

| ①現在進行形の延滞(滞納中) | 期日を過ぎた返済を今も支払っていない状態 | 数日の遅れでも、未入金なら延滞扱い | 融資不可(極めて厳しい) |

| ②過去の延滞(いわゆるブラック) | 長期延滞の履歴は残っているが、借金はすでに完済または整理済み | 61日以上の延滞歴が過去にあるが、現在は支払い義務がない | 可能性あり(検討余地あり) |

結論は明確です。

①に該当する「現在進行形で延滞中」の場合は、どの業者に申し込んでも審査に通りません。

大手の消費者金融で落ちるのはもちろん、中小消費者金融(街金)のように審査が柔軟と言われる業者でも、今まさに他社への返済を滞納している人に融資することはほぼないでしょう。

どれだけ申し込んでも結果が変わらない理由は、この基準が各社共通だからです。

10万の少額でも無理?なぜ現在延滞中は絶対に借りられないのか

「10万円くらいの少額なら延滞とわからないのでは?」「1社だけなら気付かれないかも」

と考える方もいるかもしれませんが、実際には金融機関の審査の仕組み上、その可能性はほとんどありません。

理由はとてもシンプルで、審査の仕組みと法律のどちらから見ても『貸せる状態ではない』と判断されるからです。

金融機関は審査の際に、必ずCICやJICCといった信用情報機関を確認します。延滞が続いていれば、データには「未入金」と表示され、まさに返済が滞っていることが一目で分かります。

審査担当者からすると「すでに他社へ返せていない人に、こちらが貸して返ってくるのか」という話になり、そこで審査が止まります。

さらに、貸金業者は「返済能力を超える貸付はしてはいけない」と法律で決められています。延滞中という状況そのものが、客観的に見れば返済能力に問題があるサインと受け取られます。正規の業者がこの状態の人へ融資することはなく、無理に貸せば行政処分の対象にもなりかねません。

どれだけ金額が少なくても、1社だけでも、結果は同じです。

今まさに延滞している状態で新しい借入先を探すのは、『穴の空いたバケツに水を注ぐようなもので、どの業者もそこに水を入れてはくれない』ということです。

金融機関以外なら、延滞中でも10万借りられる方法がある

消費者金融や銀行は審査の際に必ず信用情報を確認するため、延滞中はどこで申し込んでも借りることはできません。

ただし、信用情報を見ない相手であれば、合法的にお金を確保する手段は残されています。

ここでは、手元の資産や、あなた自身の人間関係・社会的な信用をお金に変える4つの方法を紹介します。

①生命保険の契約者貸付【審査なし・最短即日】

積立型の生命保険(解約返戻金があるタイプ)に加入している場合、契約者貸付は有効な手段です。仕組みとしては、解約時に戻ってくるお金(解約返戻金)の7〜8割を上限に、保険会社からお金を借りられる制度です。

自分が積み立てたお金を担保にするため、審査は一切不要。延滞中や信用情報に問題があっても関係なく、電話やWEBから申し込めば、最短でその日のうちに振り込まれます。

ただし、掛け捨て型の保険(県民共済など)では利用できない点には注意が必要です。

質屋(しちや)【審査なし・即日現金】

ブランド品や貴金属、最新のiPhoneやパソコンなどを持っている場合、質屋を利用して現金に換えることができます。仕組みは、品物を担保に現金を借りる方法で、期日までに元金と利息を返済すれば品物は手元に戻ります。返せなかった場合は、品物が質流れ(売却)となります。

審査は不要で、その場で現金を受け取れるのが大きなメリットです。返済できなくても、品物を失うだけで借金の催促が来ることはありません。

ただし、買取店で売る場合と比べると、手元に入る金額はやや少なくなる点には注意が必要です。

もし預ける品物を手放してもいい場合は、質屋ではなく出張買取がおすすめです。家のあるものをその場で査定してもらい、まとめて買い取ってくれるので10万円になるケースも少なくありません。その場で現金と引き換えなので即金性も高く便利です。

<おすすめの出張&宅配買取サービス>

| サービス名 | 主な取扱ジャンル | 特徴・強み |

| グッドディール (🛻 出張買取) | ブランド品、時計、宝石、骨董品、着物、家電など非常に幅広い | ・取扱ジャンルの幅広い ・専門知識が豊富な鑑定士が査定 ・その場で即現金化が可能 |

| エコスマイリー (🛻 出張買取) | 不用品全般、家具、家電、楽器、農機具など | ・不用品回収も同時に依頼できる ・他社で断られた物も査定対象になる ・最短即日で対応してくれるスピード感 |

| ブランドオフ (🚚 宅配買取) | ブランドバッグ、時計、財布、宝石、貴金属など | ・ブランド品に特化した高い専門性 ・国内外に販売網があり高価買取が期待できる ・便利な宅配キット(無料)がある |

| コメ兵 (🚚 宅配買取 (店舗も有)) | ブランド品、ファッション、ジュエリー、時計、カメラなど | ・創業75年以上の圧倒的な知名度と信頼性 ・蓄積されたデータに基づく的確な査定 ・オンラインで目安の査定額がわかる |

| ウリドキ (💻 一括査定) | ブランド品、スマホ、ゲーム、PC、お酒、フィギュアなど | ・複数の買取業者へ一括で査定依頼できる ・一番高い買取価格を提示した業者を選べる ・売りたい物の相場がわかる |

従業員貸付制度(社内貸付)【CIC確認なし】

勤務先が導入している場合、会社からお金を借りられる制度です。公務員や大手企業では、福利厚生の一環として用意されていることがあります。流れとしては、会社から低金利で資金を借り、毎月の給与から天引きで返済していく形が一般的です。

会社独自の判断で貸し付けを行うため、信用情報機関(CIC)のデータは確認されません。個人のカードローンで延滞があっても、その情報が理由で断られることは避けられる可能性があります。

一方で、利用には上司や経理担当者への申請が必要になるため、社内での立場を気にする人にとっては少し使いづらさを感じる制度でもあります。また、そもそも制度を設けていない企業も少なくありません。

親・友人に頼む【最終手段】

どうしてもほかの方法が使えない場合は、恥を忍んで周囲に頼るという選択肢もあります。ただし、口頭だけの約束でお金を借りるのはトラブルの原因になりやすいため注意が必要です。

ポイントとして、たとえ親しい間柄であっても借用書を作っておくことが欠かせません。返済期日、利息の有無(親族であれば無利息でも構いません)、返済方法(振込など)をしっかり明記しておくと、双方の安心につながります。

とはいえ、返済が遅れると、お金以上に大切な人間関係を傷つけるリスクがあります。「金の切れ目が縁の切れ目」とならないよう、誠意を持って対応することが何より大切です。

長期延滞中でも融資可能な優良街金(神金融)の噂と真実

もし過去に延滞したことがあっても、いまは支払いをすべて済ませ、きちんと収入を得ている状況であれば、話は変わってきます。

大手の審査では落ちてしまっても、独自の基準で判断する中小の消費者金融(いわゆる街金)であれば、通る余地が残されています。

なぜ過去に延滞があっても「融資可能」なのか

アコムやプロミスといった大手は、機械的に判断する「スコアリング審査」を導入しています。過去の信用情報に傷(異動情報)がある時点で、自動で「不合格」と弾かれてしまいます。

一方、中小消費者金融は「人の目による独自審査」が主流です。 過去のデータよりも、「今現在、この人に返済能力があるか」を重視します。「過去に金融事故があったが、現在は再就職して借金を整理済み」という人に対し、現状の収入と人柄を見て融資判断をしてくれるのです。

これが、いわゆるブラックでも借りれると言われる理由です。

過去の延滞(ブラック)ならチャンスあり!審査が柔軟な中小消費者金融

ここでは、ネット上の口コミでも評価が高く、全国から申し込み可能な優良街金を紹介します。

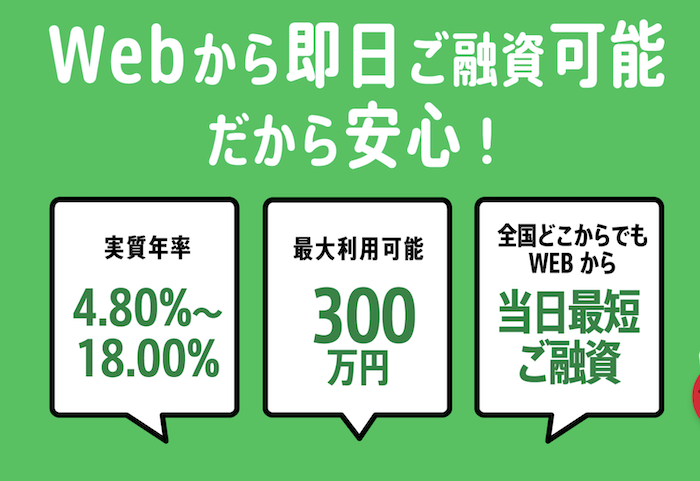

①セントラル

創業から50年以上続く老舗のセントラル。中小消費者金融ながら大手並みのサービスを提供している点が大きな魅力。中小ではめずらしく専用の「Cカード」を発行し、利用限度額の範囲内で、全国のセブン銀行ATMで借入や返済ができます。申込から契約までWEB完結可能。

「以前に延滞したことはあるけれど、今は支払いを立て直し、一般的なカードローンのように使いたい」という人には向いている業者です。14時までの申し込みなら即日融資にも対応しているため、スピードを重視したい場合にも便利です。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー

大阪・難波に店舗を構える知名度の高いフクホー。他社よりも若干「提出書類が多い」ことで知られていますが、裏を返せば「必要な書類さえそろえば、属性が不利でも融資を検討する姿勢がある」ということ。

他社で断られ続けた人が、最後にここで可決されたケースも少なくありません。書類の準備に手間をかけられるなら、有力な選択肢のひとつと言えます。

③デイリーキャッシング

公式サイトでも「他社で断られた方でもご相談ください」と掲げているように、審査の柔軟さが特徴の業者です。フリーローンだけでなく、金利を抑えたい人向けのおまとめローンにも力を入れています。

過去に債務整理や延滞の経験がある人からの相談にも応じており、現在の収入や支出の状況を丁寧に確認したうえで、融資の可否を判断してくれます。即日振込にも対応しているため、急ぎのときにも利用しやすいタイプです。

「10万借りる・少額融資審査なし」「審査なしお金借りるアプリ」の危険性

正規の業者に申し込んでもずっと落ち続けると、ついスマホで「審査なし」「絶対借りれる」とグレーな方法を検索したくなるものです。「少額なら平気だろう」「アプリなら安全そう」と思ってしまいがちですが、「審査なしで10万円貸します」とうたう業者は、間違いなく闇金(違法業者)です。

利用すると、大きなトラブルに巻き込まれる恐れがあり、お金を借りられるどころか逆に失うリスクもあります。

審査なし=法律無視の犯罪組織

そもそも貸金業法では、貸付を行う際に「返済できるかどうかを確認すること」が義務になっています。つまり、審査をしないままお金を貸す時点で、すでに法律違反です。

貸金業法 第十三条(返済能力の調査) 貸金業者は、貸付けの契約を締結しようとする場合には、顧客の収入や借入状況などを調査しなければならない。 (引用:e-Gov法令検索「貸金業法」)

闇金が審査をしないのは、最初から法律を守る気がないからです。「ソフト闇金」など柔らかい名前を名乗ることもありますが、実際にはトイチ(10日で1割)やトサン(10日で3割)のような法外な利息を要求します。

一度係わってしまうと、職場への嫌がらせ電話や、個人情報の晒しなど、生活を追い詰めるような取り立てが始まります。軽い気持ちで手を出せる取引ではありません。

アプリやSNSに潜む「新型闇金」の罠

最近は、昔ながらの「090金融」だけでなく、アプリやSNSを使った手口が急増しており、若者や主婦が狙われています。

たとえば「先払い買取」や「後払い現金化」では、「商品の写真を送るだけで即日現金化」とうたうアプリ広告を入り口に顧客を集め、実際にはキャンセル料などの名目で高額な利息を請求する手口が問題になっています。

金融庁や警察も摘発を強化していますが、形を変えて次々と同様のサービスが現れるため、依然として追いつかない状況が続いています。

さらに、SNSでの個人間融資にも注意が必要です。X(旧Twitter)やInstagramでは、「#お金貸します」「#個人融資」などのハッシュタグで投稿するアカウントが見受けられます。一見すると「困っている人を助けたい個人」を装っていますが、実態は闇金業者や詐欺グループであるケースが大半です。

代表的な被害としては、次のような手口があります。

- 保証金詐欺:融資を装い、「先に保証金を振り込んで」と求められ、入金後は連絡が途絶える。

- 個人情報の悪用:送った免許証画像が悪用され、知らない名義で携帯電話や銀行口座を作られる。

- ひととき融資:女性に対し、性的関係を条件に融資を迫る卑劣な行為。

「10万円くらいならすぐ返せる」という軽い気持ちで関わってしまうと、借金が雪だるま式に膨らむだけでなく、犯罪行為に巻き込まれる可能性も。どれほど切羽詰まっていても、こうしたアカウントは避けるのが無難です。

どこからも借りれない時の最終手段は「借金の減額・整理」

「銀行は大手の審査どころか、中小にも通らない」「もうどこからも借りられない」

現在進行形の延滞中で、このように困ったら、「新たに借りること」はもう諦めましょう。

先述したように、現在延滞がある状態では『借りても返済する力がない』と判断されてしまいます。ほとんどの金融機関で、審査通過は難しいでしょう。万が一借りられたとしても、返済の負担がさらに重くなるだけです。

手元のお金を確保する方法は、「新たに借りる」だけではありません。毎月の返済額を減らすことでも、今の苦しい状況は変えられます。

実は、将来支払うはずの「利息」をゼロにして、月々の返済を大幅に軽くする方法があります。これなら新しい借金を増やさなくても、手元に残る生活費を増やせます。

- 督促を最短即日でストップ

- 将来の利息を全額カット

- 手続きは誰にも知られずに可能

まずは無料のシミュレーションで、「自分の場合どれくらい減るのか」を数字で確認してみるのも手軽です。借りられない悩みが、思わぬ形で解決する可能性があります。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

延滞中の借入に関するよくある質問(知恵袋・口コミ検証)

最後に、延滞中の借入に関するよくある質問を紹介します。

現在支払いが延滞中でも借りれる?

残念ですが、延滞の事実が信用情報機関(CIC/JICC)に登録されている状態では、正規の消費者金融や銀行から新しくお金を借りることはできません。

たしかに、信用情報機関で「異動(いわゆるブラック)」と扱われるのは61日以上の長期延滞が目安で、数日の遅れですぐにブラックリスト入りするわけではありません。ただし、審査で最も重視されるのは「現在の返済状況」です。タイミング次第では入金状況欄に未入金の記録がつくこともありますし、申込時に延滞を隠すと虚偽申告になってしまいます。

いままさに支払いが止まっている状態では、借入額がいくらであっても「返済能力がない」と判断されます。審査に通ることはないと考えておくのが現実的です。

どうしても 10万円必要。審査が通らない時はどうすればいい?

金融機関以外の手段を使うか、今ある借金そのものを軽くする方法を検討してください。

信用情報を使わない「質屋」で不用品を預ける、または生命保険の「契約者貸付」を利用するなど、審査に左右されない現金調達の方法はあります。それも難しい場合は、新しい借入は一度きっぱり諦めたほうが安全です。無理に探し続けるほど、闇金や詐欺に巻き込まれるリスクが一気に高まります。

視点を変えて、「お金を増やす」のではなく「毎月の返済額を下げて、手元に残す」という方法もあります。国が認めている減額制度を使えば、結果的に10万円どころか、それ以上の負担が軽くなるケースもあります。焦って危険な選択をする前に、一度落ち着いて選択肢を見直してみてください。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

携帯代(端末代)の滞納もカードローンの審査に影響しますか?

端末代の分割払いを滞納すると、ローンの延滞と同じ扱いになります。

スマートフォン本体の分割払いは、法律上「割賦販売契約」としてクレジット取引に分類されます。そのため、支払いが遅れると信用情報機関(CIC)に未入金として記録され、クレジットカードやカードローンの審査に確実に影響します。

「携帯代くらい」と油断しがちですが、これが原因で住宅ローンやカードの審査に数年間通らなくなるケースは珍しくありません。通話料だけの滞納なら信用情報には載りませんが、端末代が含まれているプランの場合は要注意です。

10万円以下の少額(3万〜5万)なら、審査は通りやすいですか?

金額が小さくても、審査の基準(返済能力や信用情報の確認)は変わりません。

「少額なら審査が甘いだろう」というのは誤解です。正規の消費者金融では、融資額が1万円でも100万円でも必ず信用情報を照会します。

現在進行形で延滞中であれば、たった1万円の融資であっても「返済能力なし」と判断され、否決されます。逆に、信用情報に問題がなく安定収入があれば、初回から30万〜50万円の枠が出ることもあります。

つまり、融資額の大小ではなく、あなたの属性と信用情報がすべてです。

申し込みブラックとは何ですか?いつ消えますか?

短期間に複数の業者へ立て続けに申し込むことで、一時的に審査に通りにくくなる状態のことです。

一般的には「1ヶ月に3社以上」申し込むと、資金繰りが厳しいと見なされ、否決されやすくなります。申込履歴は信用情報機関に6ヶ月間残るため、この期間は申し込みブラックの状態が続きます。

つまり、解消するには半年ほど申し込みを控えることが必要です。ただし、今まさに延滞がある場合は、たとえ半年待って申込履歴が消えても、延滞情報の方が審査に重く影響するため、状況は改善しません。まずは延滞を解消するか、根本的な見直しを進めることが優先です。

延滞情報はいつ消えますか?(ブラックリストの期間)

延滞を解消(完済)してから、5年が経過するまで消えません。

よくある勘違いですが、「延滞を始めた日」から5年ではなく、「延滞していた借金をすべて返し終えた日(または債務整理が完了した日)」から5年間、信用情報に記録が残ります。

つまり、現在も延滞中である限り、5年のカウントは始まりません。完済せずに放置していると、将来もブラックリスト状態が続き、ローンやクレジットカードの審査には通らなくなります。

過去に迷惑をかけた業者でも、信用情報が消えれば借りられますか?

原則として難しいでしょう。いわゆる「社内ブラック」により、その業者では長期間、審査に通らない可能性が高いからです。

信用情報機関(CICなど)のデータは5〜10年で消えますが、各金融機関が独自に保有する顧客データ(社内情報)は消えません。過去にその会社で長期延滞や債務整理をした記録は、何年経っても残ります。

信用情報がきれいな状態に戻っても、同じ会社に申し込むと社内審査で否決されるケースがほとんどです。申し込む場合は、過去に利用したことがない別の業者を選ぶのが基本です。

借金は何万円からやばいですか?

危険かどうかは金額そのものより、「年収とのバランス」と「借り方」で決まります。

目安としてよく言われるのは、年収の3分の1を超えたあたり。ここから返済不能のリスクが一気に高まります(総量規制の基準もここにあります)。ただし、たとえ金額が10万〜20万円程度でも、返済のために別の会社へ申し込んでいるなら、その時点で状況はかなり深刻です。

いわゆる自転車操業に入ると、返しても返しても利息しか減らず、完済の見通しが立たなくなります。「いくら借りているか」よりも、「返すためにまた借りようとしているか」が重要なポイントです。

もし今、その状態なら、金額に関係なく危険ゾーンに入っています。一度立ち止まって、専門家の減額診断を受け、いまの負担を軽くする方向へ切り替えることをおすすめします。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

給料ファクタリングや後払い現金化サービスは安全ですか?

極めて危険です。金融庁も「実質的な闇金」として注意喚起しています。

「給料の前借り」「後払い商品の現金化」などをうたっていますが、実際には手数料を年利換算すると数百パーセントに達することもあり、法律上の上限金利を大きく超える暴利です。

一度手を出すと、高額な手数料の支払いに追われ、次の給料日にも利用せざるを得ない状態に陥りやすく、いわゆる抜け出しにくいループが発生します。取り立てが厳しい業者も多く、勤務先や家族に連絡されるトラブルも報告されています。

借金の減額診断(シミュレーター)は怪しくないですか?なぜ無料なのでしょうか?

減額シミュレーターや減額診断は、法律事務所が「借金で困っている人の窓口」として提供しているため、安全です。

多くのシミュレーターは弁護士法人や司法書士法人が運営しています。彼らにとって、診断を通じて相談に来てもらうことが目的なので、入り口となる診断ツールは無料で提供されています。

診断したからといって、必ず契約しなければならないわけではありません。「自分の借金がいくら減るのか」を知るためのツールとして、気軽に利用できます。匿名での利用も可能で、診断結果もメールなどで受け取れるため、家族に知られる心配もありません。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

借金を放置して長期延滞(いわゆるバックレ)するとどうなりますか?

最終的には裁判所から通知が届き、給料や財産が差し押さえられます。

督促の電話や手紙を放置し続けると、まず残金の一括請求が届きます。これも無視してしまうと、裁判手続きに進み、勤務先へ通知が送られたうえで、給料の一部が強制的に差し押さえられることに。

こうなると会社に借金問題が知られてしまい、仕事や生活にも大きな影響が出ます。「逃げ切る」ということはありません。

ただし、裁判に進む前の段階であれば、任意整理などの方法で負担を軽くしながら解決できる可能性があります。放置せず、できるだけ早い段階で専門家に相談することをおすすめします。

家族や職場にバレずに借金を整理することは可能ですか?

「任意整理」であれば、誰にも知られずに手続きを進められます。

自己破産など裁判所を通す手続きは、通知の関係で家族や職場に伝わるリスクがあります。しかし、弁護士や司法書士が業者と直接交渉する「任意整理」であれば、原則として周囲に知られることはありません。

手続きを開始すると、督促の電話や郵便物はすべて専門家宛てに切り替わるため、自宅に突然書類が届くこともなくなります。実際、家族に内緒のまま借金を整理し、無理なく完済まで進んだケースは非常に多いです。

「バレるのが怖いから何もできない」という状態こそ危険なので、プライバシーを守りながら進められる任意整理は大きな選択肢になります。

いきなり弁護士や司法書士へ相談するのはハードルが高いので、まずは減額診断から初めて見るのも選択肢としておすすめです。

▶︎【無料・匿名OK】自分の借金がいくら減るか「減額診断」してみる

まとめ

現在進行形で延滞中の場合、正規の消費者金融や銀行で10万円を借りることは残念ながら不可能です。「審査なし」を謳う業者は、100%闇金です。絶対に関わらないでください。

一方、過去の延滞(いわゆるブラック)であれば、記事で紹介した中小消費者金融なら審査に通る可能性があります。

もしどこも利用できない場合は、「借りる」のではなく「減らす」方向で考えましょう。国が認める制度を使えば、借金を軽くできる場合があります。まずは無料シミュレーションで、自分に合った現実的な解決策を確認してみてください。