「どうしても100万円必要…」

人生のうち何度かは、生活費や学費、引越し費用、入院費など、まとまったお金が急に必要になることがあります。貯金がなければ、困ってしまうのも当然です。

でも、焦って安易な方法に手を出すのは危険です。「審査なしでOK」「誰でも貸します」といった言葉に誘われると、後で取り返しのつかない事態になる可能性があります。

では、安全に100万円を用意するにはどうすればいいのでしょうか。

この記事では、国に認められた金融機関から借りる方法から、借金に頼らず収入を増やす方法まで、幅広く解説します。

まずはこの記事を読み、自分の状況に合った、無理なく進められる方法を確認してみてください。

100万円借りるには「年収300万円」が目安。総量規制の壁とは?

結論として、「プロミス」や「フクホー」などの消費者金融から100万円を借りたい場合、年収がおおよそ300万円以上あることが、一つの目安になります。

その理由は、総量規制という法律が関係しています。

具体的には、「貸金業者は、個人の年収の3分の1を超えてお金を貸してはいけない」と厳しく定められています。

【例】

・年収300万円の人→借入上限は100万円

・年収450万円の人→借入上限は150万円

ここで注意したいのは、この「年収の3分の1」という基準は、1社ごとではなく、すべての貸金業者からの借入総額で計算されるという点です。

たとえば、年収300万円の人がA社から50万円、B社のカードキャッシングで20万円を借りている場合、すでに合計で70万円の借入があります。この場合、新たに借りられる金額は上限の100万円から差し引いた残り30万円までになります。

銀行カードローンは総量規制の「対象外」しかし…

銀行カードローンは総量規制の「対象外」です。

貸金業法のルールが適用されないため、年収の3分の1という制限も受けません。

そのため、「銀行なら、年収300万円に届かなくても100万円を借りられるのでは?」と考える方もいるかもしれません。

しかし、現在、銀行は金融庁からの指導もあり、過剰な貸付を自主的に厳しく制限しています。独自の審査基準の中に「年収の3分の1」や「年収の2分の1」といった、総量規制に準じた目安を設けていることがほとんどです。

結論として、貸金業者から借りる場合も、銀行から借りる場合も、「安定した収入があり、年収に見合った返済能力があること」が絶対的な条件であることに変わりはありません。

今すぐ100万円を用意するための7つの選択肢

「どうしても100万円が必要…」その緊急事態に対応するための現実的な選択肢は、多岐にわたります。 しかし、それぞれにメリット・デメリットがあり、スピード感、金利、審査の有無が大きく異なります。

まずはお急ぎの方向けに、全体像を一覧で比較検討できるよう表にまとめました。自身の状況と照らし合わせ、どの方法が最も適しているかを見極めるための参考にしてください。

<100万円を用意するための7つの選択肢を比較一覧表>

| 方法 | メリット | デメリット | おすすめサービス |

| ①銀行カードローン | ✅銀行ならではの金利水準 ✅返済総額を抑えやすい&安心感あり | ⚠️ただし即日融資は不可⚠️審査ハードルは高い | ・セブン銀行カードローン ・住信SBIネット銀行カードローン |

| ②大手消費者金融 | ✅最短即日融資に対応 ✅スピードが速い。✅WEB完結OK ✅無利息期間サービスあり | ⚠️銀行に比べて金利が高め ⚠️総量規制の対象で年収の1/3までしか借りられない | ・プロミス ・SMBCモビット ・LINEポケットマネー |

| ③中小消費者金融 | ✅独自の審査基準 ✅大手より柔軟 ✅信用情報に問題があっても相談可能 | ⚠️金利が法律の上限に近い場合が多い ⚠️サービス面(ATMなど)で大手に劣る | ・セントラル ・フクホー ・ニチデン ・デイリーキャシング |

| ④保険の契約者貸付 | ✅審査なしで利用OK ✅金利が年2~6%程度と低い ✅信用情報など関係ない | ⚠️解約返戻金の7~9割程度が上限 ⚠️返済しないと保険が失効する | |

| ⑤質屋 | ✅品物を預けるだけで審査なしでお金を借りられる ✅返済できなくても品物を手放せばOK ✅信用情報に影響しない。 | ⚠️価値のある品物(ブランド品、貴金属など)が必要⚠️借りられる額は査定額の7~8割程度 | |

| ⑥クレジットカードの キャッシング | ✅手持ちのカードに枠があれば審査なしで引き出せる ✅新たな申込手続きが不要 | ⚠️100万円のキャッシング枠は稀 ⚠️金利が年18.0%程度と高め ⚠️総量規制の対象になる | |

| ⑦自力での金策 | ✅返済義務がない ✅利息もない ✅信用情報に全く影響がない ✅精神的な負担が最も少ない | ⚠️100万円という大金を作るには時間と工夫が必要 ⚠️即金性に欠ける ⚠️価値のある資産がないと高額になりにくい | |

どうしても100万円必要ならまずは銀行カードローンを検討

100万円という大きなお金を借りるなら、まずは銀行のローンを検討しましょう。スピード感を求めるなら、カードローンが最適です。

たとえば、「セブン銀行カードローン」は、パソコンやスマホから24時間好きな時に申込可能。契約までWEBで完結できます。契約後は、自由なタイミングで借入や返済ができる上、手数料も無料です。金利も消費者金融に比べると低く、使い勝手もいいのが特徴。

銀行カードローンと聞くと、「ハードルが高い」と感じる方もいますが、実際は、安定した収入がある人ならアルバイトやパートでも申し込みができるサービスです。

| メリット | デメリット・注意点 |

| ✅消費者金融(年18.0%程度)に比べ金利が低め ✅高額・長期返済になるほど、総返済額を数十万円単位で抑えられる可能性がある | ⚠️審査が厳しい低金利な分、貸し倒れリスクを避けるため、消費者金融より審査基準が厳しい傾向 ⚠️安定した収入や勤続年数がより重視される ⚠️融資スピードが遅め |

【結論】銀行カードローンはこんな人におすすめ

- 年収や勤続年数など、ご自身の経済状況に自信がある方

- 1円でも返済総額を抑えたい、低金利を最優先したい方

- お金が必要になるまで、数日間〜1週間の時間的猶予がある方

審査スピードの速いカードローンならこの2社

| カードローン名 | 金利(年率) | 特徴 |

| セブン銀行カードローン | 年12.0%~15.0% | 全国のセブン銀行ATMでいつでも利用可能。申し込みから契約までアプリで完結する手軽さが魅力。 |

| 住信SBIネット銀行カードローン | 年1.59%~14.79% | 業界トップクラスの低金利。SBI証券口座保有などでさらに金利が下がる優遇措置あり。 |

銀行との併用もOK!大手消費者金融カードローンも検討

「銀行カードローンだけでは足りなかった」

「急いでいるので条件が合わない」

とお悩みの場合は、大手消費者金融がおすすめです。

審査スピードが早く、最短即日融資にも対応。申し込みから借り入れまでWEB完結なので、忙しい方でも手間なく利用できます。ただし、50万円以上の借入には、収入証明の提出が必要になります。どうしても、この書類を省いて借入したい場合は、2社を利用するなどの工夫が必要。

大手消費者金融の中では、次の3社がスピードと利便性のバランスに優れているので、チェックしてみてください。

①プロミス

業界でもトップクラスの融資スピードを誇るのがプロミスです。最短3分での振込も可能(※)で、急な出費ですぐに現金が必要な方にとって頼りになります。

また、初めての利用なら30日間無利息で借りられるサービスもあり、返済計画を立てながらお試し感覚で利用できるのもポイント。無利息期間のスタートが借入日の翌日からなので、無駄なく利用できます。

さらに、スマホやパソコンから24時間いつでも申し込みや返済管理ができるため、忙しい方でも手間をかけずに利用しやすいサービスです。

| メリット | デメリット・注意点 |

| ✅ 融資スピードが圧倒的に速い(最短3分※) 審査から振込までスピーディ ✅ 初回30日間無利息サービス 初めての利用かつ、メールアドレス登録とWeb明細利用で適用される ✅アプリで完結、カードレスも可能 | ⚠️金利は銀行より高め 上限金利は年17.8%と、銀行カードローンよりは高く設定されている ⚠️総量規制の対象 年収の3分の1を超える借入はできない |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

<プロミスはこんな人におすすめ>

- とにかく急いでいる!早く現金を用意したい方

- 初めて消費者金融を利用するため、無利息サービスを活用したい方

- アプリでスマートに借入・返済を管理したい方

| 実質年率 | 2.50%~18.00% |

| 融資額 | 800万円まで※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短3分(※1) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。お申込み時間や審査によりご希望に添えない場合がございます。

初めての利用に限り最大30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

\ 最短3分融資(*) /

②LINEポケットマネー

LINEポケットマネーは、日常的に使うLINEアプリ上で申込みから借入れ、返済まで完結できる利便性の高いローンサービスです。

最大の特徴は、LINEの利用状況などを基にした「LINEスコア」と従来の信用情報を組み合わせて審査が行われる点。従来の審査では評価されにくかった層にもチャンスがあります。

少額融資に対応し、必要な時にすぐ対応できる手軽さが魅力です。返済管理もスマホ一つで完結します。

| メリット | デメリット |

| ✅ 申込みから返済までLINEアプリで完結 | ⚠️ LINEアカウントとLINE Payの利用が必須 |

| ✅ LINEスコアの活用で独自の審査基準 | ⚠️ 金利は3.0%〜18.0%と標準的な水準 |

| ✅ 必要な時に銀行口座へ即時振込 | ⚠️ 独自のスコア審査がどう影響するか不透明な部分も |

<LINEポケットマネーはこんな人におすすめ>

- とにかく手軽に、スマホだけで借入れしたい方

- 普段からLINE Payを決済でよく利用する方

- 従来のカードローン審査に不安がある方

③SMBCモビット

SMBCモビットを利用する最大の特徴が、「WEB完結で電話なし」というシステムです。WEB完結すれば、原則職場への電話や郵送物を避けられます(※)。

しかも、三井住友カードのローンブランドなので、安心感と信頼感も抜群。無利息期間はありませんが、返済に応じてVポイントが貯まる独自サービスを利用可能です。

貯まったポイントは返済に充当することもできます。

| メリット | デメリット・注意点 |

| ✅三井住友カードのローンブランドという絶大な安心感 ✅電話連絡・郵送物なしの「WEB完結」 ✅返済でVポイントが貯まる・使える | ⚠️無利息期間サービスがない ⚠️金利は銀行より高め |

<SMBCモビットはこんな人におすすめ>

- 職場への電話連絡を避けたい方

- 消費者金融の利用に不安があり、銀行グループの安心感を重視したい方

- 三井住友銀行やゆうちょ銀行、三菱UFJ銀行の口座を持っている方

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ WEB完結で電話なし! /

④アイフル

テレビCMでもお馴染みの大手消費者金融で、審査スピードの速さと柔軟な対応力に定評があります。アプリの使い勝手が良く、アイコンの種類が豊富で消費者金融とわからないようなデザインが用意されているなど利用者に寄り添ったサービスが特徴です。

初めての借入なら、最大30日間無利息サービスがあるため短期で返済を考えている方には最適。ただし、無利息期間は契約日の翌日からスタートするので、すぐに借りたい方に向いています。

| メリット | デメリット・注意点 |

| ✅審査・融資がスピーディー(最短18分※2) ✅申し込みから借入までアプリで完結 ✅原則、在籍確認の電話連絡なしと公式サイトで明言 ✅初めてなら最大30日間利息0円 | ⚠️金利は銀行より高め ⚠️無利息期間が契約日の翌日からスタート |

<アイフルはこんな人におすすめ>

- 審査の早さとプライバシーへの配慮(原則、電話連絡なし)を両立させたい方

- 初めての利用で、どこを選べばいいか迷っている方

- 家族や職場に内緒で手続きを完結させたい方

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円(※1) |

| 融資までの期間 | 最短即日融資(※2) |

| WEB完結 | 可能 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※2:お申込み時間や審査状況によりご希望にそえない場合があります。※3申込内容に不備があれば電話確認。※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※5 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方。※6カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※貸付条件※———————————————————————

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

———————————————————————————–

過去に問題ありなら中小消費者金融も選択肢に!

「大手消費者金融の審査は通らなかった」

「大手の借入額だけでは足りない」

このような場合は、中小消費者金融を検討しましょう。

中小消費者金融は、独自の審査基準を持つ貸金業者です。会社によって、審査で重視するポイントが異なるので、大手や他社に落ちた方でも、審査に通る可能性があります。

しかも、そもそも中小は、銀行や大手に通らない人をターゲットにしているため、信用情報に問題があっても相談可能。大手のような充実したサービスが期待できませんが、その分、現在の状況を考慮した審査をしてもらえます。

特に以下の4社は、柔軟&丁寧なサービスで定評があります。どうしてもお金が足りない方は、チェックしてみてください。

積立型保険に長期加入していれば「どうしても100万」を解決できる可能性が

もしあなたが、積立型の生命保険や学資保険に加入しているなら、その保険を利用してお金を借りられる可能性があります。それが、「契約者貸付」です。

契約者貸付は、積立型保険の解約返戻金を担保にお金を借りる制度です。積み立てたお金の7割〜8割を低金利で借りられます。審査はなく、保険会社によっては電話1本で口座に振り込んでもらえることも。

しかも、長期で積み立てていれば、100万円という高額な借入も可能です。保険を解約することなく利用できる点も大きなメリット。

ただし、返済しなければ保険が失効してしまうので注意しましょう。

保険の契約者貸付のメリットvsデメリット

| メリット | デメリット・注意点 |

| ✅信用情報に関係なく借りられる(審査なし) ✅金利が圧倒的に低い ✅誰にも知られずに利用可能 ✅手続きが比較的スピーディー | ⚠️積立型の保険への加入が絶対条件 ⚠️借入額は解約返戻金の範囲内 ⚠️返済しないと保険が失効する ⚠️万が一の際、保険金から相殺される |

<契約者貸付はこんな人におすすめ>

- 終身保険や学資保険など、積立型の保険に10年以上など長期で加入している方

- 信用情報に不安があり、カードローンの審査に通らない、または通りにくい方

- とにかく低金利を最優先し、返済総額を1円でも安く抑えたい方

- 計画的に返済できる方

足りない分を補う!質屋とクレジットカードのキャッシング

カードローンや消費者金融ローンから借りたお金が100万円に届かなかった場合、質屋やクレジットカードのキャッシングで補う方法もあります。

①質屋

質屋は、ブランド品のバッグや腕時計、貴金属、最新のスマートフォンやPCといった「価値のある品物」を担保にお金を借りる場所です。

品物の価値を査定してもらい、その場でお金を借ります。期限内に元金と利息(質料)を返済すれば、預けた品物は手元に戻ってきます。

18歳以上から利用可能で、審査がありません。信用情報の内容も影響しないため、過去に延滞などで問題がある方でも利用できます。しかも、査定時間は20分ほど。

借入期間は3ヶ月ほどで、完済すれば預けた品物が戻ってきます。万が一返済できなかった場合でも、品物を手放せば、返済義務はありません。

ただし、借りられるのは査定額の7割〜8割ほど。高額な品物がないと、100万円には届かないので足りない分の足しにするようなイメージが現実的です。

②クレジットカードのキャッシング

クレジットカードのキャッシングとは、お手持ちのクレジットカードを利用してATMから直接現金を借りられるサービスです。カード申し込み時に「キャッシング枠」が設定されていれば、その範囲内でいつでも利用できます。

キャッシング枠さえあれば、24時間365日、最寄りのコンビニATMなどですぐに現金を引き出せるのが大きなメリット。

一方で、金利が高めです。ショッピング利用時の金利とは異なり、年18.0%前後に設定されていることがほとんどなので、返済が長期化して利息負担が大きくなるのがデメリットです。

無理のない返済プランで利用しましょう。

どうしても100万円に届かない場合は自力での金策もチェックしておこう!

「審査に通らなかった」「希望額に届かなかった」「どうしても借金はしたくない…」

そんなときは、自分の力でお金を生み出す方法に切り替えるのも有効です。借入ではないため、返済義務や利息は一切ありません。時間はかかる場合もありますが、精神的な負担が少なく、最も確実な手段の一つと言えます。

100万円という目標は大きく感じるかもしれませんが、複数の方法を組み合わせることで現実的に達成可能。ここでは「即金性の高い方法」と「継続的に稼ぐ方法」に分けて、具体的な選択肢をご紹介します。

①リゾートバイト

リゾートバイトは、観光地のホテルや旅館、スキー場、テーマパークなどで住み込みで働く期間限定のアルバイトです。「リゾバ」の愛称で知られ、まとまったお金を短期間で稼ぎたい人や、非日常的な環境で働きたい人に人気があります。

全国各地のリゾート地に赴き、寮や賄い付きで働くのが基本スタイルです。期間は1ヶ月程度の短期から、3ヶ月以上の長期まで様々。仕事内容は、レストランのホールスタッフ、ホテルのフロント、客室清掃、調理補助など多岐にわたります。

寮費・水道光熱費が無料の求人が多く、短期集中で50万円以上稼げることも。食事が無料または格安で提供されるので、支出を徹底的に抑えられます。

<おすすめのリゾートバイト>

| 詳細 | |

| ダイブ | ホテル・旅館経験がある方がダイブで初めて就業する場合、3万円のボーナスあり。短期間でお金を稼ぎたいor貯めたい方におすすめ。 |

| アルファリゾート | 北海道から沖縄まで全国リゾートバイトの最新情報をリアルタイムでチェックできる。短期・長期の求人情報を500件以上掲載。2か月で50万・半年で100万貯めた方の実績あり。 |

②不用品・資産の売却

最も手軽かつ効果的なのが、身の回りにある不用品や資産を売却することです。洋服や本だけでなく、高額で売れるモノに焦点を当てるのがポイントです。

高額になりやすいモノの例

・ブランド品のバッグ、腕時計、貴金属

・購入から日が浅い最新のスマートフォン、PC、ゲーム

・スニーカーやフィギュアなど、趣味のコレクション

・乗っていない自動車やバイク

メルカリのようなフリマアプリのほか、ブランド品や貴金属なら「グッドディール」のような専門の買取業者に依頼すると、適正価格ですぐに現金化できます。特に自動車は、数十万円単位のまとまったお金になる可能性があります。

| 特徴 | |

| グッドディール | リユース業界で15年以上の実績を誇る。日本全国対応&無料で利用可能。 |

| ブランドオフ | ブランド品などの買取に対応。 |

| ティファナ | 最短60分で商品一点からでもOK。創業20年のリサイクルショップ。都内に15店舗あり。 |

| ズバッと車買取比較 | 今乗っている車が、比較をすることで 50万以上高く売れることも。全国150社以上の車買取業者へ一括で査定の依頼が可能。 |

③高単価な短期・単発バイト

体力に自信があるなら、高単価な短期バイトで一気に稼ぐのも手です。たとえば、コンサートや展示会などの会場を設営・撤去する仕事、引越し屋のバイト。体力的にハードですが、日給1万5千円以上も珍しくありません。

さらに、新薬や健康食品の効果を検証するアルバイトも。拘束時間は長いですが、1週間で10万円以上といった高額報酬が期待できます。

<アルバイトを探すならここ>

| 詳細 | |

| JCVN治験ボランティア | 治験ボランティア募集サイト。アトピーや喘息などさまざまな治験あり。 |

| シゴトin | 日払いあり!シフト自由!前払い制度あり!未経験歓迎!など人気の好条件求人多数掲載。 |

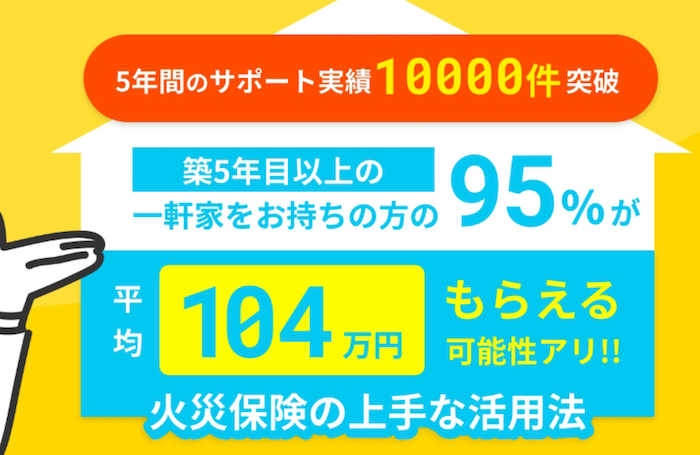

④一戸建てに住んでいる場合は火災保険申請事務局

もしあなたが築5年以上の一戸建てにお住まいの場合、「火災保険申請事務局」も検討してみてください。このサービスは、自分では気づきにくい台風や大雪、雹(ひょう)などで生じた住宅の損害を専門家が調査し、火災保険の保険金請求を補助してくれるサービスです。

火災保険は火事だけでなく、台風や大雨による屋根のヒビ割れや雨樋の歪み、カーポートの凹みなども補償対象。専門家が調査すると給付対象の損害が見つかり、100万円以上もらえる可能性があります。

しかも、その100万円は補修に使わなくてもOKなのです。

多くの業者は成功報酬型で、保険金が下りなければ費用はかからないので、まずは補償対象となる破損がないか確認してもらいましょう。

もし100万円借りたら?月々の返済額と利息をシミュレーション

100万円という大きな金額を借りる前に、まず考えておきたいのが「返済計画」です。月々の返済額や最終的な支払総額を具体的にイメージしておくことで、無理のない借入かどうかを判断できます。

ここでは、多くのケースで適用される上限金利に近い実質年率15.0%で100万円を借りた場合を想定し、返済期間ごとのシミュレーションを行います。

返済期間3年(36回)の場合

比較的短期間で返済を終えるプランです。月々の負担はやや大きくなりますが、その分、利息を少なく抑えることができます。

- 月々の返済額:約34,700円

- 返済総額:約1,248,000円

- 利息総額:約248,000円

<返済シミュレーション(3年プラン)>

| 回数 | 返済額 | 元金 | 利息 | 残高 |

| 1回目 | 34,665円 | 22,165円 | 12,500円 | 977,835円 |

| 2回目 | 34,665円 | 22,443円 | 12,222円 | 955,392円 |

| 3回目 | 34,665円 | 22,723円 | 11,942円 | 932,669円 |

| … | … | … | … | … |

| 36回目 | 34,665円 | 34,237円 | 428円 | 0円 |

※実際の返済額や利息は、利用する金融機関や契約条件によって異なります。

返済期間5年(60回)の場合

月々の返済額を抑え、無理なく続けやすいプランです。毎月の負担は軽くなりますが、返済期間が長くなる分、利息の支払いは多くなります。

- 月々の返済額:約23,800円

- 返済総額:約1,427,000円

- 利息総額:約427,000円

<返済シミュレーション(5年プラン)>

| 回数 | 返済額 | 元金 | 利息 | 残高 |

| 1回目 | 23,790円 | 11,290円 | 12,500円 | 988,710円 |

| 2回目 | 23,790円 | 11,431円 | 12,359円 | 977,279円 |

| 3回目 | 23,790円 | 11,574円 | 12,216円 | 965,705円 |

| … | … | … | … | … |

| 60回目 | 23,790円 | 23,495円 | 295円 | 0円 |

※返済額や利息は、利用する金融機関や契約条件によって異なります。

注意|月々の負担を軽くすると、総支払額は増える

シミュレーションの通り、返済期間を長くして月々の負担を軽くすると、その分利息の総額は多くなります。5年プランでは、3年プランに比べ利息だけで約18万円多く支払う計算です。

多くの金融機関の公式サイトには、希望する借入額や金利で詳細なシミュレーションができるツールが用意されています。

借入前には必ず活用し、「毎月いくらなら無理なく返済できるか」を確認した上で、無理のない返済計画を立てることが大切です。

どうしても100万円必要な人が知りたいよくある質問

最後に、どうしても100万円必要な場合のよくある質問をまとめて紹介します。

家族や会社にバレずに100万円を借りる方法はありますか?

いくつかのポイントを押さえれば、内緒で手続きを進めることは可能です。大手消費者金融の多くは、プライバシーに配慮したサービスを提供しています。

たとえば、WEB完結可能なサービスなら、申し込みから契約まで全てネットとスマホで完結するため、店舗や無人契約機へ行く必要がありません。原則、郵送物もないので、家族にバレる可能性は低いでしょう。

ただし、返済を延滞すると自宅に督促状が届くなど、内緒にする上で最大のリスクになります。手続きを秘密にしたい場合は、計画的な返済が絶対条件です。

専業主婦や学生、パート・アルバイトでも100万円を借りられますか?

結論として、収入のない専業主婦や学生が100万円を借りることはかなり難しいでしょう。

というのも、貸金業者からの借入では、安定した収入が必須条件だからです。

専業主婦の場合、自分に収入がなければカードローンを組むことはできません。一部の銀行には配偶者の同意を得て利用できるローンもありますが、手続きが複雑で一般的ではありません。

学生向けのローンもありますが、利用限度額は10万〜30万円程度が上限であり、100万円の借入はアルバイトで年収300万円以上を稼いでいるなど、ごく例外的なケースに限られます。

パートやアルバイトの方であっても、消費者金融から100万円を借りるには総量規制により年収300万円以上が必要です。この条件を満たす人は多くなく、現実的にはかなり制約があることを理解しておく必要があります。

いわゆる「ブラックリスト」状態ですが、本当に借りられる方法はありますか?

信用情報に問題がある場合、大手銀行や大手消費者金融からの借入は厳しいでしょう。稀に、口座があり給与振込先などメインで利用している地方銀行であれば、貸してもらえるケースもあります。

また、中小の消費者金融であれば独自の審査基準で現在の返済能力を重視して判断する場合があり、融資につながることも。

ただし中小だからといって必ず借りられるわけではなく、審査基準や金利は業者ごとに大きく異なります。また、契約者貸付や質屋のように信用情報を厳密に照会しない仕組みを利用できるケースもありますが、まとまった担保を差し入れる必要があります。さらに、利息や手数料の条件が厳しかったりするので、利用前によく確認しておきましょう。

1社で無理でも、複数社から借りて合計100万円にするのはアリですか?

可能です。ただし、短期間に複数の申し込みを行うと、「申し込みブラック」として信用情報に記録され、かえって審査が通りにくくなる悪循環に陥る可能性があります。

複数社から借入する際は、時間を空けて利用しましょう。

さらに、消費者金融からの借入はすべて総量規制の対象となるため、複数社に申し込んでも「年収の3分の1」という上限額は変わりません。すでに複数社から借入がある場合は、新規に借入を増やすのではなく、借金をまとめて一本化する「おまとめローン」を利用する方が、返済管理の負担も減り、より健全な方法と言えます。

返済で悩んでいるなら以下をチェックしてみてください。

<おすすめのおまとめローン>

▶️デイリーキャッシング |  ▶️フクホー | |

| 実質年利 | 8.5%~14.5% | 年7.3%~15.0% (15.0%は200万円の場合) |

| 融資限度額 | 最大600万円 | 最大200万円 |

| 審査時間 | 最短30分 | 最短即日 |

| 返済期間 | 5年~最長10年(相談のうえ決定) | 借入日から最長10年以内 |

| 融資対象 | 20歳以上の定期的な収入と返済能力を有する方 | 20歳以上65歳以下の定期的な収入と返済能力を有する方 |

| 特徴 | 全国の個人・法人に対応 スピーディーな審査 | 創業50年以上の老舗 柔軟な審査に定評 |

| 公式サイト | 公式サイト |

まとめ

「どうしても100万円必要」なときは、この記事でご紹介したように解決するための選択肢は一つではありません。

銀行や大手消費者金融カードローンを利用する場合、1社で100万借りるよりは2社で50万借りる方法もあります。審査が不安な方は、柔軟審査の中小消費者金融という選択肢も有効です。

総量規制の影響で年収の3分の1以上の借入は難しいので、契約者貸付や質屋、自力で稼ぐなどさまざまな方法を組み合わせて利用すると良いでしょう。