「大手のカードローンに落ちてしまった…」

「過去の延滞があって、もう借りられないので審査が緩い消費者金融を知りたい」

「急な出費で困っている」

このような悩みを抱えている方も多いでしょう。

安心してください。大手で審査に通らなくても、独自の基準で審査する中小消費者金融なら、借入の可能性は十分にあります。

多くの中小業者は過去の信用情報だけで判断せず、現在の返済能力を重視する傾向があります。実際に「他社で断られたのに借りられた」「親身に相談に乗ってもらえた」という声も少なくありません。

この記事では、中小消費者金融の審査の仕組みや信頼できる優良業者を紹介し、危険な業者の見分け方も解説します。

消費者金融で「審査が緩い・甘い」の本当の意味|違法なヤミ金との違い

「審査が緩い」「審査が甘い」と聞くと、誰でも簡単に借りられるような印象を受けるかもしれません。

しかし、それは誤解です。

正規の消費者金融で、審査がまったくない会社はありません。

消費者金融で「審査が緩い」は「審査がない」ではない

正規の貸金業者は、貸金業法により申込者の返済能力を確認する「審査」を行うことが義務付けられています。

貸金業法 第十三条(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客の収入や借入状況などを調査しなければならない。

(引用:e-Gov法令検索「貸金業法」)

さらに、貸金業法第16条では、「審査が甘い」といった言葉を広告やHPで使用して顧客を誘致することも禁止されています。

そのため、「審査なしで即日融資」「ブラックでも必ず貸します」といった宣伝は、100%違法なヤミ金だと考えてください。

ヤミ金に関わると、法外な金利や悪質な取り立てで、人生に大きな損害を受ける危険があります。

「消費者金融=審査緩い」の本当の意味は「審査基準が柔軟」であること

では、口コミで言われている「審査が緩い」とは具体的にどういうことなのでしょうか。

これは、審査の基準が一律ではなく、柔軟に判断されることを指します。

過去の信用情報だけで機械的に決めるのではなく、申込者の現在の収入や返済計画、働く意欲などを総合的に評価して融資の可否を判断します。

つまり、信用情報に少し問題があっても、「今返せるか」を重視してくれるのが、中小消費者金融の審査の特徴です。

危険な業者から身を守る!安全な消費者金融の見分け方

かつて、闇金などの悪質な業者は、ポスティングや電柱への広告などで顧客を集めていました。しかし最近は、手口が巧妙になり、大手消費者金融のように見せかけたきれいなWEBサイトを作ったり、個人になりすましてSNSで誘導したりするなど、手法が複雑化しています。

そのため、うっかり偽業者に申し込んで「実は闇金だった」「詐欺に遭ってしまった」などのトラブルも増えています。

そこで、あなたが利用しようとしている消費者金融が、安全な正規業者かどうかを判断するために、必ず以下の3つのポイントを確認しましょう。

- 登録番号を確認する

- 金利を確認する

- 連絡先の表記を確認する

まず、国や都道府県に登録されている正規の貸金業者は、必ず「登録番号」を持っています。会社のウェブサイトで番号を確認し、金融庁の「登録貸金業者情報検索サービス」で照合して、情報が一致するか確かめましょう。

また、法律で定められた上限金利は、借入額に関わらず年率20.0%です。これを超える金利を設定している業者は違法となります。

最後に、会社の連絡先として固定電話の番号がきちんと記載されているか確認しましょう。携帯番号だけしか載っていない業者は、ヤミ金の可能性が高いため避けるべきです。

なぜ中小消費者金融は大手より審査が通りやすいのか?3つの理由

「大手で落ちたのに、中小では通った」という話はよくあることです。

では、なぜこうした違いが生まれるのでしょうか。その理由は、大手と中小のビジネスモデルや審査の考え方の違いにあり、主に3つのポイントにまとめられます。

①申込者一人ひとりの事情を丁寧に見てくれるから

大手と中小では審査の進め方に根本的な違いがあります。

大手消費者金融では、スコアリングシステムによる自動審査が中心で、年収や勤務先、過去の信用情報などを点数化し、基準に達しない場合は自動的に審査落ちとなります。この方法は効率的ですが、個人の事情を考慮する余地はほとんどありません。

一方、中小消費者金融では、スコアリングも参考にしつつ、担当者が申込内容を直接確認する「人的審査」の比重が大きくなります。

過去の履歴に問題があった場合でも、「なぜそうなったのか」「現在はどのように改善されているのか」といった背景や人柄まで含めて判断してくれるのです。

そのため、あなたの事情を汲み取った柔軟な対応が期待できます。

| 大手消費者金融 | 中小消費者金融 | |

| 審査方式 | スコアリング中心の自動審査 | 人の目で判断する柔軟な審査 |

| 判断基準 | 年収・勤務先・信用情報などの点数化 | 過去の履歴や現在の返済能力、事情や人柄も考慮 |

| 特徴 | 効率的だが個別事情の考慮はほぼなし | 個別事情に応じた柔軟な対応が可能 |

②ターゲットにしている顧客層が違うから

大手消費者金融と地域に根差した中小消費者金融では、狙っている顧客層が大きく異なります。

大手はテレビCMなどにも多額の広告費を投じ、信用情報がクリーンで貸し倒れリスクの低い幅広い層を対象にしています。いわば「薄利多売」のビジネスモデルのため、少しでもリスクのある顧客は避ける傾向があります。

一方、中小消費者金融は、大手の審査に通らないものの、返済能力のある人を主なターゲットにしています。

大手が見送る顧客層にも真摯に向き合うことで独自の市場を築いているため、審査に不安を抱える人にとっては駆け込み寺のような存在です。

| 比較項目 | 大手消費者金融 | 中小消費者金融 |

| 顧客層 | 信用情報が良好で貸し倒れリスクが低い幅広い層 | 大手で落ちたが返済能力のある人 |

| ビジネスモデル | 薄利多売・広告重視 | 個別対応・地域密着型 |

| 特徴 | 安定した顧客獲得が可能だがリスクは避ける | 審査に不安のある人にも柔軟に対応 |

③「過去」よりも「現在の返済能力」を重視するから

お金を借りるとき、貸す側が最も知りたいのは過去のトラブルではなく、これからきちんと返済してくれるかです。

中小消費者金融の審査では、この点を重視しています。

たとえ過去に延滞や債務整理の経験があっても、「今安定した収入があり、無理のない返済が可能か」ということを重視して審査が行われます。過去の失敗で自信を失っている方も、現在の状況を誠実に伝え、返済意欲を示せば、融資の可能性は大きく広がるでしょう。

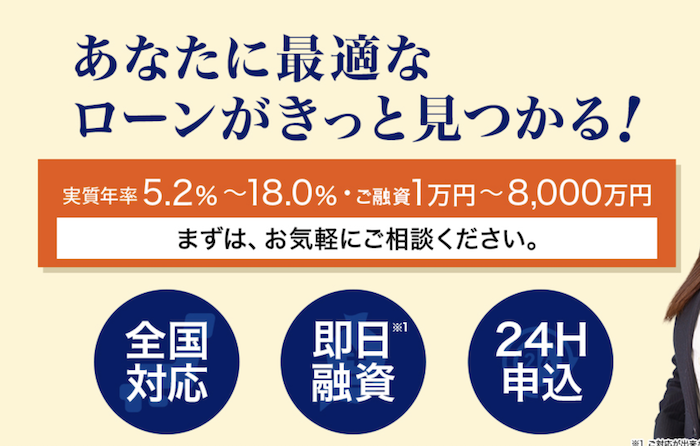

【2025年版】審査が柔軟で評判の中小消費者金融おすすめランキング5選

ここからは、審査に不安を抱える方のための「中小消費者金融おすすめランキング」をご紹介します。

当サイトでは、2025年9月時点の各社公式サイトの情報をもとに、以下の5つの項目を総合的に評価し、独自の基準で順位付けを行っています。

| 評価項目 | 内容 |

| 審査の柔軟性 | 過去の履歴不問や他社借入があっても対応可能など、独自の基準で審査しているか |

| 融資スピード | 即日融資への対応など、どれだけ迅速に利用者のニーズに応えているか |

| 利用のしやすさ | Web完結やカード発行など、申込から返済までの利便性は高いか |

| 信頼性と実績 | 創業からの歴史や利用者からのポジティブな口コミ・評判は豊富か |

| 独自サービスの魅力 | 無利息期間など、利用者にとってメリットのあるサービスが充実しているか |

「今、本当におすすめできるのはどこか?」という視点で7社を厳選しました。

<おすすめの借入先一覧>

以下で、それぞれの特徴を詳しく解説していきます。

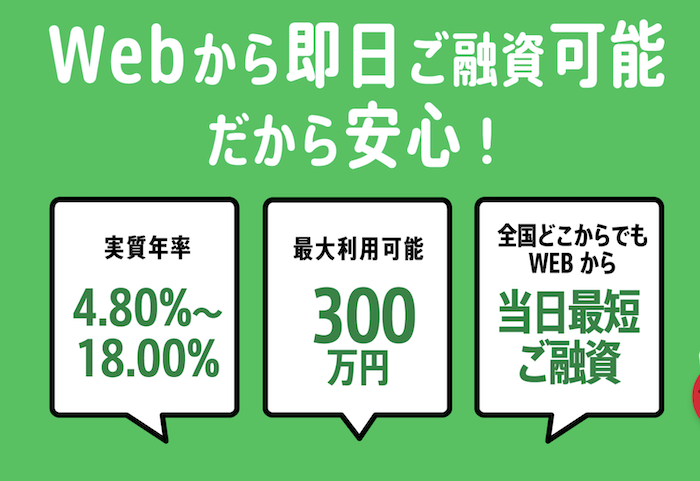

①セントラル:利用限度額の範囲内で自由に借りられる

中小消費者金融のなかで、最もバランスが取れており、「最初の選択肢」として間違いないのが「セントラル」です。昭和48年創業という老舗ならではの安心感に加え、平日14時までの申し込みで即日融資が可能というスピーディーさも兼ね備えています。

さらに、全国のセブン銀行ATMで利用できる「Cカード」を発行しており、利便性は大手とほとんど変わりません。中小では珍しく、利用限度額が設定されるため、その範囲内であれば自由に借りられる点も魅力。初回の借入なら最大30日間無利息サービスも提供されています。

どこに申し込むか迷ったときは、まずセントラルに相談してみることを強くおすすめします。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー:信用情報に不安がある方はここ

「フクホー」は、創業50年以上の歴史を持つ、大阪発祥の老舗消費者金融です。Webでの申し込みが可能で、契約書類はセブンイレブンのコピー機でプリントできるので便利。

信用情報に問題がある方への融資実績が豊富で、一人ひとりの事情を丁寧にヒアリングし、親身に相談に乗ってくれると評判です。スピードよりも、自分の状況をきちんと伝えた上で判断してほしい方に向いています。

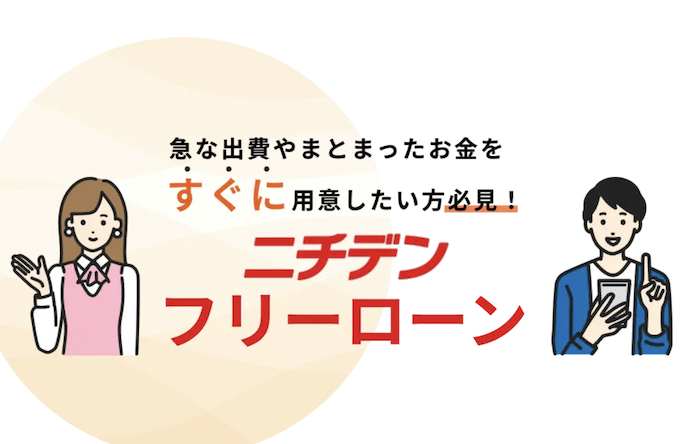

③ニチデン:審査・融資まで最短10分

「ニチデン」は、大阪・奈良を拠点に50年以上の歴史を持つ、老舗中の老舗の中小消費者金融です。現在は全国への振込ローンにも対応しており、長年の経験に裏打ちされた信頼性は抜群です。

特に、自営業者や個人事業主、パート・アルバイトなど、収入が不安定と見なされがちな方への審査に柔軟なことで知られています。

大手では相手にされなかった方でも、ニチデンなら事業内容や働く意欲をしっかりと評価してくれる可能性があります。

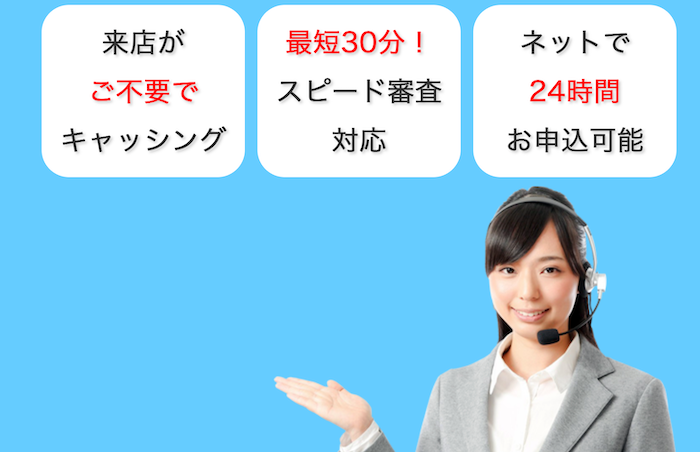

④デイリーキャッシング:最短30分審査でお急ぎの方にも!

「デイリーキャッシング」は、デイリープランニング株式会社が運営する、信頼性の高い正規の中小消費者金融です。

個人向けのフリーローンはもちろん、複数の借金を一本化するおまとめローンや個人事業主向けのビジネスローンなど、多彩な商品を取り揃えているのが大きな特徴です。

「生活費が少し足りない」という個人の方から、「事業の運転資金が必要」という事業主の方まで、幅広い層の資金ニーズに対応できる体制が整っています。

審査は最短30分、融資は最短即日とスピーディーでありながら、一人ひとりの状況を丁寧に確認する審査体制も整っています。様々な用途に対応できる、頼れる金融パートナーと言えるでしょう。

⑤スカイオフィスキャッシング:他社で断られた人にも柔軟

「スカイオフィスキャッシング」は、全国対応の「スピードキャッシング」を掲げ、Web申し込みに特化した消費者金融です。審査時間は最短30分で、シンプルな申込フォームにより手続きが非常に簡単なのが特徴。

派手なサービスはありませんが、「必要な時に、必要な分を、素早く」という利用者の基本的なニーズに誠実に応えてくれます。少額からでも、急いで資金を確保したい場面で頼りになる存在です。

急ぎの出費ならまずは大手消費者金融カードローンのこの2社

ここまで、審査が柔軟な中小消費者金融について解説してきましたが、「とにかく急いでいる」「今日中に現金が必要」といった場合は、まず大手の消費者金融を検討するのも一つの方法です。

大手は審査システムが高度に自動化されており、申込から融資までのスピードが圧倒的に早いという大きなメリットがあります。審査は特別厳しいわけではなく、安定した収入がある方なら通過する可能性は十分にあるレベルです。

まずはここで紹介する2社に申し込んで、審査に通らなければ次章で紹介する中小消費者金融に切り替える……この手順が最も効率的でしょう。

特に、利用者数が多く融資スピードに定評のある以下の2社がおすすめです。

これが最後の砦!どこからも借りられない人が試すべき3つのこと

「ランキングにある中小消費者金融にも断られてしまった…」

「もうどこからも借りられないかもしれない…」

もし今、そんな状況にいるなら、一度落ち着いて自分の状況を整理することが大切です。やみくもに申し込みを続けると、かえって状況が悪くなる可能性があります。

ここでは、審査に通らなかったときに次の一手を考える前に、まず試してほしい3つのポイントを解説します。

①審査落ちの原因を特定する:信用情報の開示

消費者金融で審査に落ちる原因の多くは、信用情報に問題がある場合か、安定した収入が確認できない場合です。

安定した収入があるかどうかは、業者によって判断基準が異なるため推測するしかありません。一方で、信用情報については、信用情報機関に開示請求をすれば、実際にどのような記録が残っているかを確認できます。

主な信用情報機関は以下の3つです。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社の利用情報を管理

- JICC(株式会社日本信用情報機構):主に消費者金融の利用情報を管理

- KSC(全国銀行個人信用情報センター):主に銀行や信用金庫の情報を管理

特にCICとJICCの2社を開示すれば、ほとんどの借入状況を把握できます。開示手続きはスマホやPCから行え、手数料は1,000円程度。

自分の信用情報を確認し、「延滞の記録が残っていた」「短期間に申し込みが集中していた」など、審査落ちの原因を正確に確認することができます。

②申込件数を絞る(申し込みブラック対策)

「とにかくお金が必要」と焦って、短期間に何社も申し込みをする方も少なくありません。しかし実は、その行動が審査落ちの原因になっている場合があります。

1か月の間に3社以上など、立て続けに申し込むと、信用情報にその履歴が残り、いわゆる「申し込みブラック」の状態になります。貸金業者から見れば、「お金に困っていて、返済できないリスクが高い」と判断され、かえって審査に通りにくくなるのです。

複数の業者で落ちてしまった場合は、最低でも1か月、できれば半年間は新たな申し込みを控え、期間を空けるようにしましょう。次に申し込む際は、ランキングなどを参考に、可能性の高そうな一社に絞って丁寧に申し込むことが重要です。

③おまとめローンを検討する

もし複数の会社から借り入れをしている「多重債務」の状態なら「おまとめローン」も解決策のひとつです。

おまとめローンとは、複数の借入を一つの金融機関で借り換えて一本化する商品のことです。

一本化すれば次のようなメリットが期待できます。

- 金利の負担が軽くなる可能がある

- 返済管理が楽になる

- 精神的な負担が軽減される

現在より低い金利に借り換えられれば、毎月の利息や総返済額を抑えられる場合があります。

もちろん、返済回数が増えるとその分利息がかかるためバランスは大切ですが、複数社から借りてそれぞれに18%や20%の金利がかかっている状態なら、1社にまとめた方が利息負担を軽減できる可能性が高いでしょう。

また、複数に分かれていた返済日が月に一度になり、返済計画を立てやすくなるのもメリットです。「A社は支払ったがB社の返済日を忘れてしまった」といったミスも防ぎやすくなります。

さらに、「何社からも借りている」という精神的なプレッシャーから解放されるのも嬉しいポイントです。1社にまとめることで完済に向けた計画も立てやすくなり、おまとめローンは返済を見直すための前向きな選択肢といえます。

<多重債務なら「おまとめローン」に強いこの3社に相談>

ここでは、数ある業者の中でも特におまとめローンの実績が豊富で、柔軟な審査に定評のある3社を厳選してご紹介します。

| サービス名 | 実質年率 | 融資上限額 | 特徴 |

| デイリーキャッシング | 8.5%~14.5% | 600万円 | 返済期間が最長10年と長く、無理のない返済計画 |

| いつも | 4.8%~18.0% | 500万円 | Web完結でスピーディーな手続きが可能 |

審査が緩い消費者金融に関するよくある質問

最後に、審査が緩い消費者金融に関するよくある質問をまとめて紹介します。

Q.結局、一番借りやすい消費者金融はどこですか?

A.「誰にとっても必ず借りやすい」と断言できる金融機関は存在しません。審査の結果は、申込者の収入や信用情報、借入状況などによって変わるからです。

そのうえで「比較的借りやすい傾向があるのはどこか」と問われれば、やはりこの記事で紹介してきたような中小消費者金融といえます。

特に、

といった業者は、大手で断られてしまった方や複数の借入がある方に対しても、現在の返済能力を丁寧に見極める柔軟な審査で知られています。

大手の審査に通らなかった場合は、こうした中小消費者金融の中から、自身の状況に合いそうな一社に絞って相談しましょう。

Q.いわゆる「ブラックリスト」に載っていても、本当に借りられますか?

A.絶対に借りられるとは言えませんが、中小消費者金融なら借りられる可能性があります。

現在の収入状況や返済能力を重視するため、過去の履歴だけで門前払いされることはありません。もちろん審査は慎重に行われますが、「絶対に借りられない」と諦める必要はなく、相談してみる価値は十分にあります。

Q.家族や会社に内緒で借りることはできますか?

A.はい、可能です。

多くの中小消費者金融では、プライバシーへの配慮を徹底しています。また、申込・契約:来店不要で、Web完結に対応している業者がほとんどです。

どうしても不安な場合は、申込時に「電話での在籍確認が難しい」ことを相談してみましょう。書類提出など、代替案を提案してもらえるケースもあります。

Q.パートやアルバイトでも借りられますか?

A.安定した収入があれば申し込みできます。

消費者金融の審査で重視されるのは、雇用形態(正社員・契約社員・パートなど)そのものよりも「毎月安定した収入があるかどうか」です。パートやアルバイトの方でも、継続して働き続けていて定期的に収入を得ていれば、申込条件を満たせま

Q.総量規制(年収の3分の1)を超えて借りることはできますか?

A.原則として、総量規制を超えての借入はできません。

総量規制とは、貸金業法によって定められた「個人の借入総額を年収の3分の1までに制限する」というルールで、過剰な貸付を防ぐために設けられています。正規の消費者金融であれば、この規制を必ず守らなければなりません。

ただし例外として、複数の借入を一本化する「おまとめローン」など、利用者にとって返済負担を軽くする目的の借換えについては、総量規制の対象外となるケースがあります。

すでに借入額が年収の3分の1に近い方は、おまとめローンを検討するのも一つの方法です。

まとめ

お金の悩みは、一人で考え込んでいるだけでは前に進めません。現状を変えるには、小さくても具体的な行動を起こすことが大切です。

この記事で紹介した中小消費者金融は、過去の失敗だけで判断するのではなく、あなたの「今の状況」や「これから返していける力」を見てくれる可能性があります。

親身に相談に乗ってくれる会社も多く、どこからも借りられなかった状態から融資実行となるかもしれません。

本記事を参考に、状況に合う借入先を探してみてください。