アコムを現在利用中で、「もう少し利用限度額を増やしたい」「急な出費に備えて枠を広げておきたい」と考えていませんか?

または、「アコムから増額案内の電話が来たが、審査を受けるべきか迷っている」「アプリで手続きしようとしたら、増額申し込みのボタンが表示されない」といった状況かもしれません。

しかし、安易に増額を申し込むのは待ってください。

アコムの増額審査には、「現在の限度額より減額される」「最悪の場合、カードが利用停止になる」といった重大なリスクが伴うことをご存知でしょうか?

増額審査は、単に枠を増やすだけの簡単な手続きではありません。現在のあなたの返済能力を改めて審査し直す、ということです。

本記事では、アコム増額審査の実態と、しつこい電話への具体的な対策を詳しく解説します。その上で、増額審査の危険性を回避し、安全に資金を確保するための「解決策」を提案。番外編として、アコムの増額の電話がしつこい時の対策も紹介しているので、参考にしてください。

<アコムの増額はリスクあり!枠を広げるなら新規申込がおすすめ>

| <シーン別でわかる!あなたに合った借入れ先> | |||||

|

|

|

|||

| プロミス 審査スピードが早く 30日間無利息あり! |

|

SMBCモビット WEB完結で電話なし! 即日融資にも対応 |

|

セントラル 大手並みのサービスで 柔軟審査 |

|

公式ページが表示されます |

公式ページが表示されます |

公式ページが表示されます |

|||

アコムの増額審査は甘い?厳しい?審査基準と「増額審査時間」

アコムの増額審査について、「すでに一度審査に通っているから簡単だろう」と考えるかもしれませんが、結論、甘くはありません。

新規申込の審査と増額審査では、重視されるポイントが異なります。増額審査は「途上与信」と呼ばれ、現在の信用情報や返済状況を改めて確認し、ゼロから審査が行われます。

しかも、新規で申し込みをした時よりも現状の借入額が増えているケースが多く、そうなると求められる返済能力のレベルも上がっています。

アコムの増額審査で見られる主なポイント

増額審査では、主に以下の項目を重視されます。

- アコムの利用実績

- 収入状況の変化

- 他社借入状況

まず重要なのは、アコムの利用実績です。過去に返済の遅れや延滞があると、審査を通過するのは難しくなります。また、契約から半年未満など利用期間が短い場合も、十分な返済実績がないと判断され、増額審査に通りにくくなる傾向が。

さらに、新規申込時と比較して、「収入(年収)が下がっていないか」「他社の借入額が増加していないか」を確認されます。

特に、希望する限度額がアコムで合計50万円を超える場合や、他社借入と合わせて100万円を超える場合は、貸金業法に基づき、収入証明書(源泉徴収票や給与明細など)の提出が必要です。

年収3分の1以上の貸付を禁止する総量規制なども影響するため、増額審査は厳しくなります。

キャッシングの増額申請したけど、審査通らんかった。

— gomiくん (@NndmwscDk) May 20, 2025

5月27日 43万支払い(カード、奨学金)

6月2日 7万支払い(家賃とか)

6月10日にボーナスで50万くらいは入るからそこまで耐えればなんとかなるけど、引き落としされなかったらどうなるんだ。

アコムとかでとりあえず借りてでも返した方がいいのかな pic.twitter.com/5pH5zyYndU

アコムの増額審査時間:即日回答されるわけではない

アコムでは新規申込の場合「最短20分審査※」が可能とされていますが、増額審査は即日で完了することはありません。

審査には数日かかることも多め。特に土日祝日は審査業務が混み合う可能性があり、週末に申し込むと回答は翌営業日以降になることも。

特に、希望金額が大きい場合や収入証明書の提出が必要なケース、申し込み内容と現状が大きく異なる場合は、審査が長引きます。

急ぎで資金が必要な場合、増額審査では間に合わない可能性がある点に注意が必要です。

アコム増額審査の「落とし穴=減額のリスク」。増額できないよりやばい!安易な申し込みはNG!

アコムの増額審査で、「審査に落ちて増額できない」ことだけを心配していませんか?

実は、注意すべき落とし穴は別にあります。それは、増額できないこと以上に深刻な「現在の利用限度額が減額されるリスク」です。

前述したとおり、増額審査は単に枠を増やす手続きではなく、「現在の契約内容を見直す審査」でもあります。アコムが「現在の限度額はリスクが高い」と判断すれば、利用枠が即座に引き下げられることもあります。

増額どころか「減額」されるケースとは

では、どのような場合に「減額」されるのでしょうか。

増額審査の過程で、たとえば以下のような状況が確認された場合です。

- 他社からの借入が増えていた

- 新規申込時より年収が下がっていた

- 借入総額が総量規制(年収の3分の1)の上限に近づいていた

これらの場合、アコムは「返済能力が低下した」と判断し、現在の利用限度額(たとえば50万円)が30万円や10万円に引き下げられる可能性があります。

最悪の場合「利用停止」になる可能性も

さらに深刻なのが、ローンカード自体の「利用停止」です。増額審査の過程で、返済能力に重大な問題が確認された場合に起こり得ます。

たとえば以下のようなケースです。

- 転職などによる大幅な収入減

- 信用情報機関で、他社での深刻な延滞(異動情報)が確認された

- 虚偽の申告(勤務先など)が判明した

このような状況では、アコムは貸し倒れリスクを避けるため、増額を否決するだけでなく、既存の利用枠の利用も即時停止することがあります。

増額審査より「新規申し込み」が安全な理由

アコムの増額審査には、現在の利用枠が減額されたり、利用停止になったりするリスクがあります。

もしあなたがアコムで延滞なく返済してきた実績があるなら、その良好な信用情報を活かして、リスクのある増額審査を受けるより、他社で「新規申し込み」をするほうが安全です。

その理由は3つあります。

- 現在のアコム枠を維持できる

- 収入証明書が不要になるケースがある

- 「無利息期間」が利用できる

最大のメリットは、アコムの枠を減額される心配がないことです。万が一、他社の審査に落ちたとしても、アコムに影響はなく今の限度額を維持できます。

さらに、貸金業法では「1社で50万円を超える場合」または「他社と合わせて100万円を超える場合」に収入証明書の提出が義務付けられています。現在のアコム枠30万円を51万円に増額しようとすると、法律により必ず収入証明書の提出が必要です。

一方、アコムの枠(30万円)はそのままに、「プロミス」など他社で30万円を申し込む場合、申込額は50万円以下、借入合計(アコム30万+プロミス30万=60万)も100万円以下です。原則として収入証明書は不要で手続きが進められます。

しかも、新規申し込みなら「プロミス」などの大手消費者金融に用意されている初回契約者向けの「30日間無利息サービス」を利用可能。利息負担を抑えられる点も大きな魅力です。

アコムの増額審査のリスクを避けてお金を借りる「解決策」!おすすめ大手カードローン3選

アコムで減額や利用停止のリスクをわざわざ負う必要はありません。

延滞なく返済を続けてきたあなたは、他の金融機関から見れば「返済能力のある優良顧客」です。その信用情報を活かせば、安全かつ有利な条件で契約できるチャンスになります。

そこで、以下のカードローンへの「新規申し込み」を検討してみてください。

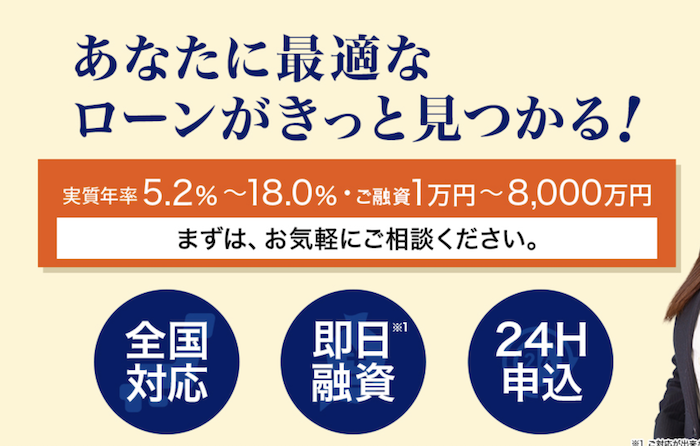

プロミス:最短3分のスピード感と無利息期間が魅力

アコムの増額審査は数日かかることもありますが、プロミスなら最短3分で審査が完了します(※)。

「今日中にお金が必要」というスピードを重視するなら、増額審査を待つより、こちらのほうが合理的です。

さらに、初めて利用する方であれば、「30日間無利息サービス」(※メールアドレス登録とWeb明細利用が条件)が適用されます。これは増額では使えない、新規申し込み限定のメリットです。

| 実質年率 | 2.50%~18.00% |

| 融資額 | 800万円まで※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短3分(※1) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。お申込み時間や審査によりご希望に添えない場合がございます。

初めての利用に限り最大30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

\ 最短3分融資(*) /

LINEポケットマネー:LINEで申し込み・少額利用OK

「アコムで10万円も増額する必要はなく、今月あと3万円や5万円だけ借りたい」という場合には、LINEポケットマネーが向いています。

普段使っているLINEアプリ上で、審査・契約までがすべて完結する利便性の高さが特徴です。必要な金額だけをスマートに借りたい人に適したサービスです。

SMBCモビット:WEB完結なら電話連絡なし

アコムで増額審査を受ける場合、転職などで勤務先が変わっていると、再度在籍確認の電話が入る可能性があります。

一方、SMBCモビットの「WEB完結」申込を利用すれば、原則として勤務先への電話連絡や郵送物なしで手続きを進められます。

「職場への電話は絶対に避けたい」「家族に知られずに借入枠を確保したい」という場合には、特におすすめです。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ WEB完結で電話なし! /

アコムで増額「できない」・アプリに「表示 されない」理由

「アコムの会員ページや『myac』アプリにログインしても増額申し込みのボタンが表示されない」「増額の案内が届かない」という場合は、アコム側が「現時点ではこの人に増額の案内を出せない」と判断している状況です。

その主な理由は以下の5つが考えられます。

①契約からの期間が短い

アコムと契約してから日が浅い(目安として半年未満)場合、まだ十分な返済実績が積み上がっていません。

アコムとしても「この人は継続的に返済できるか」を判断する材料が不足しているため、増額の対象外となります。返済実績が積み上がったと判断されやすい期間は、約6ヶ月です。この間、アコムをしっかり利用して返済を続ければ、増額の表示が出るようになります。

②過去に返済の遅れ・延滞がある

アコムでの返済日に遅れたことがあると、増額審査は非常に厳しくなります。

たとえ一度の遅れでも、「返済能力に不安あり」と記録されているため、増額の案内が表示されにくくなります。

③他社借入が多すぎる

アコムでは審査の際、信用情報機関を通じて他社での借入状況も確認しています。契約時より借入件数や金額が増えている場合、総量規制(年収の3分の1まで)の上限に近づいている可能性があります。

そのような状況では、アコム側でこれ以上の増額を認めることはできません。

④収入証明書を提出していない

現在のアコムの利用限度額が50万円を超えている、または今回の増額で50万円を超える場合、法律により収入証明書の提出が義務付けられています。

この書類が未提出のままでは、増額の申し込み手続きに進むことができません。

また、過去に提出した収入証明書の内容が古い場合も、再提出を求められることがあります。転職や収入の変動があった場合は、最新の源泉徴収票や給与明細などを準備しておきましょう。

⑤前回の増額から日が浅い

以前に増額審査を通過している場合、そこから短期間(目安として半年以内など)での再増額は認められないケースがほとんどです。

短期間で返済能力(収入)が大きく向上することは考えにくいため、再度の増額よりも新規申し込みを検討する方が現実的です。

アコムの増額審査に落ちた…「できない」・大手の審査も通らない場合の最終手段

「アコムの増額審査が不安だけど、大手消費者金融の審査に落ちてしまった」

そんな時は、中小消費者金融も視野に入れましょう。

中小消費者金融は、いわゆる「街金(まちきん)」と呼ばれる業者を指します。大手と比べて知名度は低いものの、地域密着型で柔軟な審査を行う点が特徴です。申込者の事情や返済意欲を重視する傾向があるので、大手で審査に落ちた人でも融資を受けられる可能性があります。

中でも、以下の3社は対応が柔軟で大手に落ちた人への貸付実績も豊富です。

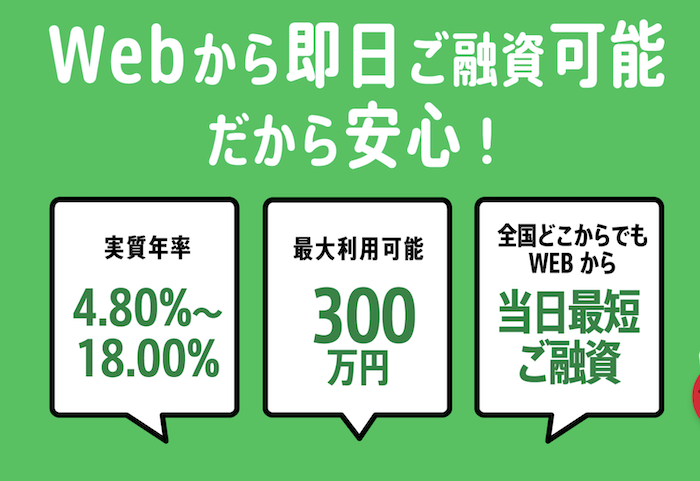

①セントラル:審査スピードと利便性は大手並み

中小消費者金融でありながら、審査スピードの速さが特徴のセントラル。WEB(インターネット)から申し込み後、最短即日での融資にも対応しています。

さらに、全国のセブン銀行ATMで利用できる「Cカード」を発行。利用限度額が設定されるなど、借入・返済の利便性も大手と遜色ありません。

また、初めて利用する方を対象に「30日間無利息サービス」が用意されています。初回利用時の負担を抑えながら利用をスタートできるのも嬉しいポイント。

審査の柔軟さとスピード、そして使いやすさのバランスが取れた、全国対応の中小消費者金融です。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー:老舗の実績と柔軟な対応が魅力

フクホーは、大阪に本社を構える老舗の中小消費者金融です。創業50年という長年の実績を持ち、独自の審査基準で申込者一人ひとりの状況を丁寧に確認してくれます。大手とは異なり、過去の金融事故よりも「現在の返済能力」を重視する傾向があり、柔軟な対応に定評があります。

また、全国からインターネットでの申し込みに対応しているので、来店不要で契約まで完結可能。融資スピードも比較的早く、急な出費がある方にも利用しやすいのが特徴です。主にパート・アルバイト・年金受給者など、安定した収入があれば相談に乗ってもらえるケースも多く、「他社で断られた人が最後にたどり着く中小業者」として知られています。

③デイリーキャッシング:他社借入を一本化にも対応

デイリーキャッシングは、一般的なフリーローンのほか、複数の借入をまとめる「おまとめローン」にも対応している中小消費者金融です。「ちょっと数万円借りたい」という方から、「3社の返済がきついので1つにまとめたい」といった返済管理をシンプルにしたい方にも利用されています。

審査では、申込者の現在の状況を重視する傾向があり、勤続年数が短い方やアルバイト・パートでも、安定した収入があれば相談可能です。申し込みから契約までWEBで完結できるため、来店の手間がかからない点も特徴。

中小の中でも堅実で、着実に返済していきたい人向けの借入先です。

アコムからの「増額案内」の電話がしつこい時の対策

アコムを利用していると、「ご利用限度額の増額が可能になりました」といった勧誘の電話がかかってくることがあります。特に増額の必要がない場合、こうした電話がしつこいと感じるかもしれません。

しかし、増額の電話がかかってくるということは、あなたがアコムにとって「優良顧客」と判断されている可能性が高いからです。

アコムとしては「この人なら、もっと枠を増やしてもきちんと返済してくれるだろう」と期待し、利息収入を増やすために増額を勧めてきます。

増額の案内電話を止める具体的な方法

もし増額の意思がなく、勧誘の電話がしつこいと感じる場合は、連絡を止めることができます。

アコムのコールセンター(アコム総合カードローンデスク)に電話し、オペレーターへ「今後、増額案内に関するマーケティングの電話連絡を停止してほしい」と伝えてください。

この手続きを行えば、以後は増額に関する勧誘電話がかかってくることはなくなります。

増額案内の電話は「増額審査が甘い」サインではない

ここで注意したいのは、この増額案内の電話を「審査が甘くなる」「通りやすくなる」と誤解してはいけないという点です。

実際には、「増額を希望しませんか?」という勧誘(マーケティング)であり、審査とはまったく別のものです。

電話案内をきっかけに申し込んだ場合でも、審査は通常どおり厳格に行われます。先に解説したとおり、審査の過程で収入の減少や他社借入の増加が確認されれば、審査に落ちるだけでなく、現在の利用限度額を減額される可能性もあります。

アコム増額「アプリ」からの申し込み方法と流れ

ここまで解説した「減額のリスク」を理解した上で、それでもアコムで増額を希望する場合は、公式アプリ「myac(マイエーシー)」から手続きするのが便利です。

今日もウーバー終えて、アコム確認したら、『増額申込』がペカってたので申し込んでおきました。がんばれアコム!!! pic.twitter.com/40tgQV0ExU

— 【社不】他力本願 うに(本名) (@taokaBOY) October 1, 2024

ボタンが表示されている場合の申し込み手順は、以下の通りです。

- アコム公式アプリ「myac」にログイン

- トップ画面のボタンを確認 ログイン後のトップ画面に「ご利用限度額を増やす」(または「増額のお申し込み」)といったボタンが表示されているか確認します。

出典:アコム

※このボタンが表示されていない場合、あなたは現在増額の対象外です。 - 希望の限度額を入力 ボタンをタップし、画面の案内に従って希望する利用限度額(増額後の金額)を入力します。

出典:アコム - 申し込み完了・審査結果を待つ手続きが完了すると審査が開始されます。審査結果はメールまたは電話で通知されます。

アプリ以外にも、電話(アコム総合カードローンデスク)や自動契約機(むじんくん) で増額を申し込むことができます。

アコムの増額に関するよくある質問

最後に、アコムの増額に関してよくある質問を紹介します。

アコムの増額審査は厳しいですか?

甘くはありません。新規申込時とは異なり、増額審査では現在のアコムでの利用実績、収入状況、他社借入状況などがゼロベースで厳しく再審査されます(途上与信)。

審査の結果、希望通りの増額が認められないだけでなく、場合によっては利用限度額の減額やカードの利用停止といったリスクもあります。軽い気持ちで申し込むのは避けましょう。

また、増額申込前には、現在の返済状況や収入・他社借入を整理し、必要に応じて収入証明書などの書類を準備しておくと、審査がスムーズに進みます。

アコムの限度額を上げる方法は?

主な申し込み方法は、以下の3つです。

- 公式アプリ「myac」から申し込む

- アコム総合カードローンデスク(電話)で申し込む

- 全国の自動契約機(むじんくん)で手続きする

ただし、いずれの方法でも「増額審査」を受ける必要があり、先に解説した減額や利用停止のリスクが伴います。

リスクを避けるなら新規申込を選択しましょう。

アコムで増額できるのはいつから?

明確な基準は公表されていませんが、一般的には新規契約から最低でも半年(6ヶ月)以上の良好な返済実績が求められます。契約直後では、返済能力や利用状況が十分に確認できないため、増額の申請は認められないのが通常です。

また、返済実績には「遅延なくきちんと返済しているか」「返済額を規定どおり完了しているか」といった点が重視されます。途中で遅延や延滞がある場合、期間が半年以上経過していても増額審査に影響する可能性も。

増額を希望する場合は、まず現在の返済状況を整理し、安定した利用実績を積むことが重要です。

アコムで増額できない理由は?

「増額できない」「アプリにボタンが表示されない」場合、以下のような理由が考えられます。

- 契約からの期間が短い

- 過去に返済の遅れがあった

- 他社借入が増え、総量規制(年収の3分の1)の上限が近い

- 収入証明書を提出していない

これらの条件に該当すると、希望する増額が認められない可能性があります。増額を検討する際は、事前に自分の状況を確認しておくことが重要です。

増額審査の途中でキャンセルはできますか?

増額の申し込みは、途中でキャンセル(取り下げ)することも可能です。

もし申し込み後に「やはり減額リスクが怖い」と感じた場合は、すぐにアコム総合カードローンデスクに電話し、増額審査の取り下げを申し出てください。

ただし、アコム側ですでに信用情報の照会などが行われていた場合、審査の履歴(申込情報)が信用情報機関に残る可能性がある点には注意が必要です。

増額案内(電話やメール)が来たら審査に必ず通りますか?

必ず通るわけではありません。

案内はあくまで「申し込みの勧誘(マーケティング)」なので、審査自体とは別物です。案内を受けて申し込んでも、審査の過程で現在の返済能力や他社借入状況、収入の変化などが問題ありと判断されれば、審査に落ちるだけでなく、場合によっては現在の利用限度額が減額されることもあります。

また、過去に延滞や遅延があった場合や、契約期間が短く十分な返済実績がない場合も、増額は認められにくくなります。申し込む前には、自分の返済状況や他社借入、収入の安定性を整理しておくことが重要です。

まとめ

アコムの増額審査は決して甘くなく、安易に申し込むと「減額」や「利用停止」といった、増額できないことより深刻なリスクを伴います。

この危険性を回避する最も安全な対策は、アコムの利用枠を維持したまま、他社へ「新規申し込み」することです。プロミスやSMBCモビットなら審査も速く、プロミスなどでは初回無利息期間のメリットも受けられます。

もしアコムの増額や大手の新規審査にも通らなかった場合は、セントラルなど独自審査の中小消費者金融も選択肢に入れてください。

| <シーン別でわかる!あなたに合った借入れ先> | |||||

|

|

|

|||

| プロミス 審査スピードが早く 30日間無利息あり! |

|

SMBCモビット WEB完結で電話なし! 即日融資にも対応 |

|

セントラル 大手並みのサービスで 柔軟審査 |

|

公式ページが表示されます |

公式ページが表示されます |

公式ページが表示されます |

|||