「赤字決算で銀行ビジネスローンが通らない」

「銀行審査に時間がかかり資金繰りが間に合わない」

会社の将来を背負いながらも、思うように資金を確保できずに悩んでいる経営者の方は少なくありません。

銀行融資はどうしても審査の基準が厳しく、提出すべき書類も多いため、急な資金ニーズに対応しづらいのが現状です。

しかし、銀行とは審査の「視点」が異なるノンバンク系のビジネスローンなら、赤字決算や税金未納といった状況でも、事業の将来性や熱意を評価して融資を受けられる可能性があります。

そこで本記事では、銀行融資がNGだった法人・個人事業主の方のために、

- 審査が柔軟で即日融資も可能なビジネスローン8社

- どうしても審査に通らない場合の「最終手段」

を徹底解説します。

👇悩んだらまずココ!

柔軟対応の法人融資(ビジネスローン)おすすめ9社一覧

「とにかく、すぐに利用できる可能性がある会社を知りたい」という経営者様のために、本記事で紹介する審査が柔軟なビジネスローン9社を一覧表にまとめました。

各社で特徴が異なるため、融資スピード、金利、そして「赤字決算」や「税金未納」への対応可否などを比較し、自社の状況に最も近いものを見つけてみてください。

ビジネスローンおすすめ8社 比較一覧表

| 会社名 | 実質年率 | 最大限度額 | 融資スピード | 特徴 |

ファンドワン | 2.5%~18.0% | 1億円 | 最短即日 | 税金未納・赤字決算でも相談可。最短40分のスピード審査。 |

オージェイ | 10.0%~18.0% | 1億円 | 最短即日 | 赤字決算に強い。多様な返済プランで経営状況に合わせて相談可能。 |

デイリーキャッシング | 5.2%~18.0% | 8,000万円 | 最短即日 | オンライン完結で全国対応。個人事業主も利用しやすい。 |

キャレント | 7.8%~18.0% | 500万円 | 最短即日 | 法人特化のスピード融資。1万円からの少額資金にも対応。 |

ニチデン | 7.3%~17.52% | 1億円まで(1億円以上も相談可能) | 最短即日 | 関西圏が地盤。最短10分の審査で急ぎの資金需要に対応。少額なら無担保・無保証人OK。 |

HTファイナンス | 8.00%~18.00% | 50万円から1億円 | 最短即日 | 独自の柔軟審査。1500万円までは来店不要のオンライン完結。 |

アクト・ウィル | 7.5%~15.0% | 1億円 | 最短即日 | 年商5,000万円以上の法人向け。比較的低金利で大口融資に強い。 |

MRF | 4.0%~9.9% | 3億円 | 最短3営業日 | 【不動産担保】低金利で高額融資。西日本エリアが対象。 |

いつも | 4.8%~18.0% | 1万円~500万円 | 最短即日 | 審査最短30分。全国対応で個人事業主もOK、柔軟な審査が魅力。 |

※2025年9月23日時点の情報です。最新の条件や詳細は必ず各社の公式サイトでご確認ください。※表の会社名をクリック(タップ)すると、公式サイトに移動します。

審査が不安ならまずここ!柔軟性が魅力の法人融資3社

ビジネスローンを検討中、「審査が甘いところで借りたい」と考える方は多いはず。しかし貸金業法16条では、「審査が甘い」などの表現を使うことが禁止されています。そのため、「審査が甘い・ゆるい」という業者は存在しません。

ただし借入先によって審査基準が異なるため、条件に合うところを選べば通りやすくなります。例えば以下の3社なら、即日融資OK、審査に融通がききます。

どれも無担保・無保証、税金未納でも対応してくれるなど、柔軟さが魅力です。

①オージェイ:赤字決算、税金未納でも対応

オージェイは、とくに「赤字決算」を理由に融資を断られてしまった経営者に寄り添うビジネスローンです。決算書だけで判断するのではなく、事業計画や代表者の人柄、将来のビジョンといった要素も含めて、総合的に審査を行ってくれます。

担保や保証人を原則必要とせず、最大で1億円までの融資に対応可能。返済期間も最長5年と長めに設定できるため、資金繰りを見据えた返済計画を立てやすいのが強みです。さらに、担当者が出張面談に応じてくれるので、直接会って事業の現状を伝えたい方にも利用しやすい仕組みになっています。

| メリット | デメリット |

| ◎赤字決算でも融資実績が豊富 ◎原則、無担保・無保証で最大1億円まで対応 ◎返済期間が最長5年と長く、月々の負担を軽減できる◎担当者による出張面談で直接相談できる ◎個人事業主でも利用可能なプランあり | ▲最低金利が年10.0%と銀行と比較するとやや高め ▲審査には決算書などの書類準備が必要 ▲オンライン完結を希望する人には不向きな場合も |

✅ オージェイはこんな人におすすめ

- 赤字決算が原因で他社の審査に落ちてしまった経営者

- まとまった事業資金を借りたい方

- 担当者と直接会って、事業の将来性を伝えたい方

- 長期的な視点で無理なく返済していきたい方

豊富なプランが用意されているので、状況にあった借入が可能。

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10万円~1億円 |

| 借入利率 | 10.00%~18.0%以下 |

| 担保・保証人 | 不動産、売掛債権、動産などの担保が必要 無担保融資もあり |

②HTファイナンス:他社で断られた人にも柔軟

HTファイナンスは、「銀行で断られてしまった」という経営者にとって、打開策となるビジネスローンです。独自の審査基準によって柔軟に対応してくれます。

申し込みから契約までをオンラインで完結できるため、全国どこからでもスムーズに手続きを進められるのも大きな特徴。決算の内容や信用情報に不安がある場合でも、諦める前に一度相談してみる価値がある金融機関です。

| メリット | デメリット |

| ◎他社NGでも受け付ける独自の柔軟審査 ◎申し込みから契約までオンラインで完結 ◎全国どこからでも申し込みが可能 ◎無担保・無保証のプランがある ◎1,500万円までなら即日対応 | ▲金利や限度額が公式サイトで明記されていない ▲口コミや情報が少なく、実績がわかりにくい ▲審査状況によっては来店が必要になる可能性も |

✅ HTファイナンスはこんな人におすすめ

- 銀行だけでなく、他のノンバンクにも融資を断られてしまった経営者

- 地方在住で、来店不要のローンを探している方

- 信用情報に自信がなく、審査が不安な方

- まずはウェブで気軽に相談から始めたい方

審査で必要な書類は、代表者本人の確認資料・決算書の2点。1,500万円までなら即日対応なので、急ぎで資金を調達したい経営者におすすめです。

| 融資対象 | 1期以上終了している法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 50万円から1億円 |

| 借入利率 | 8.00%~18.00% |

| 担保・保証人 | 原則不要 |

より好条件で借りたい経営者へ。スピードと金利で選ぶ実力派ローン3社

「どうせ借りるなら、できるだけ条件の良いところを選びたい」

「銀行のように時間をかけられないけれど、金利の高さで妥協するのも避けたい」

そんな堅実な経営者の方におすすめしたいのが、スピード感と条件のバランスに優れた実力派のビジネスローンです。企業の状況や強みを踏まえて選べば、納得のいく資金調達につなげやすくなります。

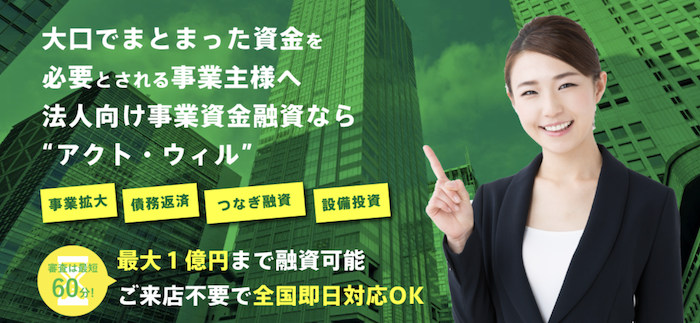

③アクトウィル:年商5,000万円以上の法人向け、30日間無利息が魅力

アクト・ウィルは、年商5,000万円以上の法人に特化したビジネスローンです。利用者を絞っている分、比較的低い金利で利用でき、審査も最短60分とスピード感があります。銀行融資の結果を待つ余裕はないものの、条件の悪いローンは避けたい……そんな法人経営者のニーズに応える商品です。

無担保・無保証人で最大1億円まで利用OK、複数の借入を一本化する「おまとめローン」にも対応。赤字決算や税金滞納がある場合でも、事業の将来性を評価してもらえる可能性があります。ただし、申し込みには「年商5,000万円以上」という明確な条件を満たしていることが前提となります。

| メリット | デメリット |

| ◎年商5,000万円以上の法人なら好条件が期待できる ◎最短60分のスピード審査、即日融資に対応 ◎ノンバンクとしては金利が比較的低い ◎おまとめローンの取り扱いがある | ▲利用条件があるので対象外となる法人もあり ▲個人事業主は利用できない ▲設立1年未満の法人は審査が厳しい傾向 |

✅ アクト・ウィルはこんな法人におすすめ

- 年商が5,000万円を超えている法人

- 銀行融資よりスピードを重視しつつ、できるだけ好条件で借りたい経営者

- 複数のビジネスローンを一本化して財務をスリム化したい企業

大口でまとまった資金を必要とする法人経営者が対象です。

| 融資対象 | 年商5,000万円以上の法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10 万円以上 1,000 万円以内 |

| 借入利率 | 年 7.50% 〜 15.00%(融資額に応じて変動あり |

| 担保・保証人 | 原則不要 |

④キャレントキャッシング:WEB完結!3秒診断でスピーディー

キャレントは、法人向けの「少額・スピード融資」に特化した、インターネット完結型のビジネスローンです。融資額は1万円から最大500万円までと控えめですが、平日14時までに申し込めば最短で即日融資が受けられるスピード感が強みです。

「急な仕入れで現金が足りない」

「数日だけつなぎ資金が必要」

そんな細かなニーズに柔軟に対応してくれるのが特徴です。事業資金としての利用であれば使い道が自由な点も魅力で、いざという時の備えとして契約しておく経営者も多く見られます。

| メリット | デメリット |

| ◎平日14時までの申込で最短即日融資が可能 ◎1万円からの少額融資に対応 ◎申し込みから契約までオンラインで完結 ◎資金使途が原則自由で使いやすい | ▲融資額が最大500万円までと少ない ▲個人事業主は利用できない ▲100万円未満の金利は上限18.0%と高め |

✅ キャレントはこんな法人におすすめ

- つなぎ資金や急な支払いのため、500万円以下の資金を今日中に必要としている法人

- 必要な分だけ、少額から借りたい経営者

- 担保や保証人の準備がなく、オンラインで手軽に手続きを済ませたい企業

大口の融資ではなく、つなぎ融資を希望の方に向いています。

| 融資対象 | 法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円〜500万円 |

| 借入利率 | 7.8%~18.0% |

| 担保・保証人 | 原則不要 |

⑤MRF(エム・アール・エフ):西日本エリアで低金利を狙うなら

MRFは、不動産を担保にすることで「低金利」と「高額融資」を両立している、西日本エリアに強みを持つ金融機関です。金利は年4.00%~9.90%とノンバンクの中でも非常に低く、最大3億円までの大規模な資金調達に対応できます。

審査では決算書の数字だけにとらわれず、担保となる不動産の価値を重視するため、赤字決算や債務超過を理由に他社で断られた場合でも可能性があります。

融資実行までに最短3営業日と時間は必要ですが、それを補って余りある好条件が魅力です。さらに、専門知識を持った担当者が訪問してくれるため、直接相談できる安心感もあります。

| メリット | デメリット |

| ◎年4.00%~という銀行並みの低金利 ◎最大3億円までの大口融資に対応 ◎決算内容が悪くても不動産の価値で評価される ◎専門の営業担当者による訪問サポートがある | ▲土地や建物などの不動産担保が必須 ▲融資実行まで最短3営業日と時間がかかる ▲対象が西日本エリア中心(オンライン相談は全国対応) |

✅ MRFはこんな法人におすすめ

- 不動産担保として低金利で資金調達したい西日本エリアの法人

- 設備投資や事業拡大のため、1,000万円以上のまとまった資金が必要な企業

- 決算内容は良くないが、資産価値のある不動産を持っている経営者

- オンラインだけでなく、担当者と対面でしっかり相談したい方

西日本エリアでは、TVCMやWEBのCMも放映している地域密着型企業。安心して利用したい方、長い付き合いで困った時に融通してもらいたい方に向いています。

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短3営業日 |

| 借入限度額 | 100万円〜3億円 |

| 借入利率 | 年 4.00~9.90% |

| 担保・保証人 | 保証人:原則不要担保:土地・建物に根抵当権設定 |

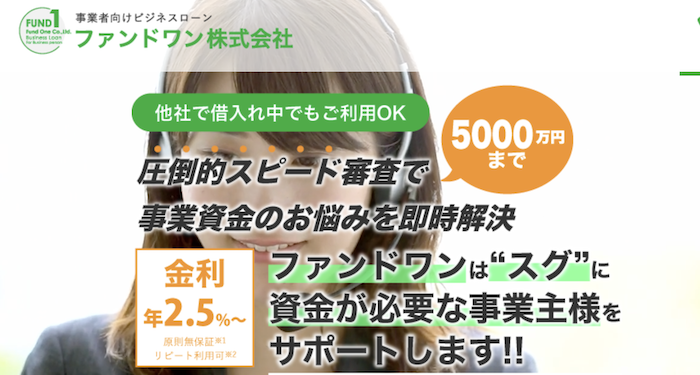

⑥ファンドワン:税金未納でもOK

ファンドワンは、「税金未納」や「赤字決算」といった、通常の融資審査では大きなマイナスとなる要因があっても相談可能なビジネスローンです。現在の経営状況だけでなく、事業の将来性や過去の実績を総合的に評価する独自の審査基準で、資金調達をサポートしてくれます。

最短40分という審査スピードも魅力で、緊急の資金ニーズにも対応可能。事業者ローン以外にも、不動産担保ローンや売掛債権担保ローンなど多様なプランがあるため、自社の状況に合わせた最適な借入方法を提案してもらえます。

| メリット | デメリット |

| ◎税金未納や赤字決算でも相談できる ◎最短40分審査、即日融資に対応 ◎融資プランが豊富で柔軟な提案が期待できる ◎個人事業主も収支状況によって可能 | ▲無担保ローンは法人しか利用できない ▲金利は銀行に比べると高め ▲土日祝日は即日対応が難しい場合がある |

✅ ファンドワンはこんな人におすすめ

- 税金を滞納しており、銀行融資を断られた経営者

- とにかく今日・明日中に資金が必要な方

- 複数の借入を一本化して返済を楽にしたい方

- 不動産や売掛債権などを担保に資金調-達したい方

不動産担保ローン、売掛債権担保ローンなど多様なプランがあるので、状況に合わせて選択しましょう。

| 融資対象 | 法人または個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 事業者ローン:30万円〜500万円売掛債権担保融資:30万円〜5,000万円不動産担保融資:300万円~1億円車担保ローン:500万円迄 |

| 借入利率 | 10.00%〜18.00% |

| 担保・保証人 | 原則不要 |

即日OK・オンラインで完結!スピード重視のビジネスローン3選

「とにかく今日中に資金が必要だ」

「事務所を離れられないため、来店不要で手続きを済ませたい」

そんなスピードと手軽さを最優先する経営者様におすすめなのが、オンライン完結・即日融資に対応したビジネスローンです。法人だけでなく、個人事業主やフリーランスも利用できます。

①デイリーキャッシング:上限金利が低め&支払い期間最長30年

デイリーキャッシングは、最大8,000万円までの高額融資に対応できるオンライン完結型のビジネスローンです。経営者の立場に寄り添った親身な対応と、迅速な審査に定評があります。

申し込みから契約までをすべてWEBで完結できるため、全国どこからでも利用可能。個人事業主から法人まで幅広く対象としており、「まとまった資金をできるだけ早く、来店せずに調達したい」というニーズにしっかり応えてくれるサービスです。

| メリット | デメリット |

| ◎オンライン完結で最大8,000万円まで対応 ◎最短即日融資も可能 ◎個人事業主も法人も申し込みOK | ▲高額融資の場合は審査に時間がかかる可能性 ▲口コミや情報が他の大手ノンバンクに比べて少ない |

✅ デイリーキャッシングはこんな人におすすめ

- オンライン手続きで、500万円以上のまとまった資金を調達したい経営者

- 地方に拠点を置いており、来店不要の高額融資を探している方

- おまとめローンも検討している方

個人融資への実績も豊富なデイリーキャッシング。複数の借入を1本化するおまとめローンも取り扱っているので、支払いに困っている方は相談してみるといいでしょう。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 200万円~8,000万円 |

| 借入利率 | 5.2%~14.5% |

| 担保・保証人 | 原則不要 |

②ニチデン:地域密着型の柔軟審査が強み(関西・東海エリア)

ニチデンは、大阪・奈良・和歌山・兵庫・京都・滋賀・三重と、関西一円に強みを持つ地域密着型の金融機関です。審査は最短10分というスピード感があり、平日14時までに手続きが完了すれば即日融資も可能です。

長年の実績を背景に、オンライン完結を取り入れているのが特徴。

決算書や事業計画の数字だけでなく、事業への思いや人柄といった部分まで評価してくれます。個人事業主から法人まで幅広く利用でき、特に関西エリアで急な資金需要が生じたときには心強い選択肢となります。

| メリット | デメリット |

| ◎審査最短10分、平日14時までなら即日融資◎申し込みから契約までオンライン完結 ◎親身な審査で人柄も評価 ◎個人事業主から法人まで幅広く対応 ◎創業50年以上の信頼と実績 | ▲融資対象が主に関西エリアに限定される ▲銀行と比べると金利が高め |

✅ ニチデンはこんな人におすすめ

- 大阪、奈良、京都など関西エリアに事業所がある経営者

- とにかくスピードを最優先し、今日中に現金が必要な方

- 申し込みから契約までオンラインで済ませたい方

関西エリアで緊急にお金が必要になった時に便利です。

| 融資対象 | 法人 個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1億円まで(1億円以上も相談可能) |

| 借入利率 | 4.8%~17.52%(審査のうえ決定) |

| 担保・保証人 | 原則不要 |

③いつも|オンライン完結でスピーディーな審査

いつもは、審査最短30分、即日融資にも対応できる全国向けのビジネスローンです。最大500万円までの少額〜中規模資金の調達に適しており、個人事業主やフリーランスでも申し込みやすいのが特徴です。

さらに、PayPay銀行の口座をお持ちの方は、返済時の振込手数料が無料になります。返済回数が多いほど手数料は積み重なりがちなので、これは意外とありがたいポイントです。

不動産や保証人は原則不要。申し込みから契約までオンライン完結です。ちなみに、赤字決算や税金滞納があっても、現在の事業状況を踏まえて柔軟に審査してくれます。

| メリット | デメリット |

| ◎審査最短30分、即日融資に対応 ◎個人事業主やフリーランスも利用しやすい ◎オンライン完結・全国対応で来店不要 ◎セブン銀行ATMで借入・返済ができて便利 | ▲融資額が最大500万円までと少ない ▲500万円以上の大口融資には対応できない ▲銀行ローンと比較すると金利は高め |

✅ いつもはこんな人におすすめ

- 運転資金やつなぎ資金として、500万円以下の資金を急いでいる個人事業主

- 全国どこにいても、来店不要で融資を受けたい方

- 過去の決算内容に不安があり、柔軟な審査を希望する経営者

柔軟な対応が評判のいつもは、個人向けの融資でも人気の業者。フリーローンやビジネスローンの他に、不動産担保ローンとおまとめローンの取り扱いもあります。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

どうしてもビジネスローンの審査に通らない…そんな時の最終手段3選

ここまでおすすめのビジネスローンを紹介してきましたが、万が一審査に落ちてしまったときも、諦めずに現状を乗り切りましょう。

おすすめの対処法は以下の3つです。ビジネスローンと併用すれば、資金繰り改善に役立ちます。

- 請求書カード払いで支払いを先延ばし

- ファクタリングで売掛金を即日現金化

- 助成金・補助金を検討する

請求書カード払いで支払いを先延ばし

「請求書カード払い」は、融資ではなく「支払いの先延ばし」という新しい発想で資金繰りを改善するサービスです。

本来は銀行振込で支払う請求書を、サービス会社を介してクレジットカードで決済することで、実際の支払いをカードの引き落とし日まで最大約60日延ばすことができます。

最大のメリットは、借入審査が不要な点です。手持ちの法人カードや個人カードの利用可能枠があれば、赤字決算や税金滞納があっても利用可能です。

✅ 請求書カード払いのポイント

- 審査・書類提出は基本的に不要

- Webサイトから最短60秒で手続きが完了

- 取引先に知られることなく支払いを延長できる

手数料は3~5%程度かかりますが、「月末の支払いを乗り切れば、翌月には入金がある」といった場面ではかなり有効な手段です。融資を断られた場合の、最も手軽な選択肢のひとつとして検討してみてください。

【おすすめの請求書カード払いサービス】

<審査スピードが早い請求書カード払い>

INVOY |  マネーフォワード請求書払い |  ラボル カード払い |  LP請求書カード払い |  バイオンカード払いくん | |

| 手数料 | 3% | 2.7% | 3.0%〜3.5% | 2.95% | 4% |

| 最短支払日 | 最短即日(1営業日後) | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 特徴 | 法人はもちろん、個人事業主やフリーランスOK。手数料が低く、審査ほぼなし。 | 法人・個人どちらも可!社会保険料にも対応。請求書のデータのみで利用できる。 | フリーランス・個人事業主向け。審査が柔軟で、少額からの利用にも対応。 | 業界最安水準の手数料が魅力。法人であれば社会保険料の支払いも可能。 | 審査・書類提出が不要でWEB完結。スピーディーな資金繰り改善をサポート。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Amex、JCBはセゾンカード発行のものに限る

ファクタリングで売掛金を即日現金化

ファクタリングとは、入金を待っている請求書(売掛金)を専門業者に買い取ってもらうことで、すぐに現金化できる資金調達の方法です。融資とは異なり「資産の売却」にあたるため、負債が増えない点が大きなメリットです。

審査の対象は自社の経営状況ではなく、売掛先(取引先)の信用力がメインとなります。自社が赤字決算や税金滞納、債務超過といった状況でも利用できる可能性があります。

✅ ファクタリングのポイント

- 借入ではないため、決算書上の負債が増えない

- 自社の経営状況が悪くても利用しやすい

- 申し込みから最短で即日現金化が可能

手数料はかかりますが、金融機関からの借入が難しい場合でも、売掛金さえあれば確実に資金を確保できる頼もしい手段です。

【おすすめのファクタリング会社】

QuQuMo QuQuMo |  日本中小企業金融サポート機構 |  ペイトナー |  ビートレーディング | |

| 手数料 | 1%~ | 1.5%~ | 10%固定 | 4%~12%程度(※2) |

| 利用可能額 | 下限・ 上限なし | 下限・ 上限なし | ~最大100万円 | ~無制限(※3) |

| 入金スピード | 最短2時間 | 最短3時間(※1) | 最短10分 | 最短2時間(※4) |

| 買取対象 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 |

| 特徴 | 入金までなんと最短2時間。圧倒的なスピード感が魅力。 | 業界でも特に低い水準の手数料。 | 申し込みから最短10分での即時入金。 | 契約実績と98%という高い審査通過率を誇る。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:契約締結が15時以降の場合は翌日反映になる場合もあります。※2:2社間の場合。3社間は2%~9%程度。※3:3万円~7億円の買取実績あり。※4:契約締結が15時以降の場合は翌日反映になる場合もあります。

助成金・補助金を検討する

最後の手段として、国や地方自治体が提供する公的な制度の活用も検討してみましょう。申し込み条件があり誰でも利用できるわけではありませんが、返済の必要がないのことが大きなメリットです。

補助金・助成金

補助金や助成金は、国や自治体が事業者を支援するために支給する資金で、原則として返済不要という大きなメリットがあります。

申請には手間がかかり、すぐに入金されるわけではありませんが、条件に合うものがあれば積極的に活用する価値があります。情報収集は、商工会議所や中小企業庁の支援サイト「ミラサポplus」などを活用すると便利です。

日本政策金融公庫

日本政策金融公庫は、民間金融機関での融資が難しい中小企業や個人事業主を支える政府系の金融機関です。

銀行に比べて審査のハードルは低く、金利も低く設定されています。ただし、申し込みから融資実行までに1ヶ月程度かかることが多いため、緊急の資金調達には向きません。時間に余裕がある場合のセーフティネットとして覚えておくと安心です。

法人融資(ビジネスローン)に関するよくある質問

最後に、法人融資(ビジネスローン)に関するよくある質問をまとめます。

1,000万円の融資を受けるには、どのくらい自己資金が必要ですか?

目安として、300万円前後の自己資金があると審査で有利になります。

融資の種類や金融機関によって差はありますが、特に創業融資の場合は、希望額の3分の1から4分の1程度の自己資金が目安とされています。例えば1,000万円を希望する場合、250万〜300万円程度の自己資金があると、事業への熱意や計画性を示せるため、審査でプラスに働くことが多いです。

ただし、絶対条件ではなく、他の審査要素と合わせて総合的に判断されます。ノンバンク系のビジネスローンでは、自己資金の要件が比較的緩やかなケースもあるので本記事で紹介した業者をチェックしてみてください。

最大7,200万円を無担保・無保証人で融資できる制度はありますか?

日本政策金融公庫の「新規開業資金」がその代表例です。

政府系金融機関である日本政策金融公庫では、新しく事業を始める方や、事業開始からおおむね7年以内の方を対象に「新規開業資金」という制度を設けています。融資限度額は最大7,200万円(うち運転資金は4,800万円まで)で、条件を満たせば無担保・無保証人での利用が可能です。

赤字決算だと、ビジネスローンは絶対に借りられませんか?

いいえ、赤字決算でも借りられる可能性は十分にあります。

銀行融資では、特に2期連続の赤字などの場合に審査が厳しくなる傾向があります。

しかしノンバンク系のビジネスローンでは、決算書の数字だけでなく、事業の将来性や改善計画を評価するケースも少なくありません。

たとえば、「先行投資による一時的な赤字」のように、理由をきちんと説明できれば審査通過の可能性は高まります。

法人融資の申し込みに必要な書類は何ですか?

法人か個人事業主か、また利用する金融機関によって異なりますが、一般的には次のような書類が必要です。

【法人・個人共通】

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 事業計画書

- 納税証明書(融資の種類によって必要になる場合あり)

【法人の場合】

- 登記事項証明書(登記簿謄本)

- 決算書(通常2〜3期分)

【個人事業主の場合】

- 確定申告書(通常2〜3年分)

- 開業届(必要に応じて)

金融機関は「返済できる見込みがあるか」を確認するため、本人確認に加えて、事業の収益性や継続性を示す書類を求めます。特に創業間もない事業者の場合は、過去の決算資料がない分、事業計画書の内容が重視される傾向にあります。

創業したばかり(1年未満)でも借りられますか?

創業期でも利用できるローンは存在します。

創業間もない事業者の場合、過去の業績データがないため、銀行融資の審査はどうしても厳しくなりがちです。しかし、日本政策金融公庫の「新創業融資制度」や、創業期の事業者を対象としたノンバンク系ビジネスローンであれば、申し込みのチャンスがあります。

この場合、重要視されるのは 自己資金の有無や規模、そして 事業計画書の具体性・実現可能性です。特に計画書は、売上の見込みや資金の使い道を明確に示すことで、審査通過の可能性を高める鍵となります。

金利の相場はどれくらいですか?

借入先によって大きく異なり、年利1%台から18.0%程度まで幅があります。

- 日本政策金融公庫: 1%~3%台と非常に低水準

- 銀行融資: 2%~15%程度

- ノンバンク(消費者金融・信販会社など): 5%~18.0%程度

一般的に、審査が厳しいほど金利は低く、審査が柔軟なほど金利は高め になる傾向があります。低金利で借りられるかどうかは、事業の実績や信用情報、担保の有無などによっても大きく左右されます。

ノンバンク系は確かに上限金利が高めですが、その分、柔軟な対応が魅力。借入先を選ぶ上で金利は重要なチェック項目ですが、緊急性が高い時や銀行ローンが通らない場合は頼りになる選択肢となります。

まとめ

法人ビジネスローンは、銀行よりも本記事で紹介したようなノンバンク系が通りやすくておすすめです。審査時間は最短即日、多少決算書が悪くても、融資対象となります。

また、創業期や赤字決算でも利用できる業者が多め。柔軟な対応が期待できます。

さらに、もしビジネスローンの審査に落ちたら、支払いを最長60日延長できる「請求書カード払い」や売掛金を現金化して資金調達できるファクタリングなどを活用しましょう。

本記事を参考に、条件に合う借入先を見つけてみてください。