「運転資金が足りない…」「他社のビジネスローン審査に落ちてしまった。もう借りられないのだろうか?」「個人事業主でもすぐに借りられる、審査が甘いローンはないか?」

事業を運営していると、急な資金ニーズはつきものです。しかし、いざ申し込んでも審査に通らず、頭を抱えている経営者の方も少なくないでしょう。

この記事では、「審査が甘い」と言われる事業者ローンの実態から、審査落ちしてしまう具体的な理由、そして審査に不安がある方でも通過の可能性がある「独自審査」のビジネスローンまで、徹底的に解説します。

他社で断られた経験がある方も、諦めるのはまだ早いです。この記事を読めば、あなたの状況に合った資金調達方法が見つかるはずです。

ファンドワン |  オージェイ |  アクト・ウィル |  ニチデン | |

| 実質年利 | 年2.5〜18.0% | 年10.00~15.0%以下 | 年7.50〜15.00% | 年4.8%~17.52% |

| 融資限度額(※) | 最大1億円 | 30万円~1億円 | 10 万円以上 1,000 万円以内 | 1億円まで(1億円以上も相談可能) |

| 審査時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資対象 | 法人/個人事業主 | 法人/個人事業主 | 年商5,000万円以上の法人 | 法人/個人事業主 |

| 特徴 | 圧倒的なスピード審査!赤字決算でも申し込みOK。 | 担保・保証人は不要、赤字決算、税金未納でも対応可能。 | 最短即日融資、他社の借入を一本化も可能。 | 柔軟対応が人気!実績豊富で安心。増額も可能。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※融資額に応じて変動あり

【審査が不安な方へ】即日融資も可能な独自審査ビジネスローン比較表

急な資金ニーズでお困りの方は、まずこの表をチェックしてください。

最短で即日の融資に対応している業者や、オンラインで手続きが完結できる便利なサービスをまとめています。スピーディーに対応してくれる業者を選び、事業のピンチを乗り切りましょう。

| 金融機関名 | 融資対象 | 融資スピード | 借入限度額 | 金利(実質年率) | 担保・保証人 | 特徴 |

ファンドワン | 法人・個人事業主 | 最短即日 | 30万〜500万円(※1) | 10.0%~18.0% | 原則不要 | 赤字決算や税金滞納(応相談)でも柔軟に対応。小口・短期の資金ニーズに強い。 |

デイリーキャッシング | 法人・個人事業主 | 最短即日 | 200万~5,000万円 | 5.2%~14.5% | 原則不要 | 支払い期間最大30年!幅広い業種に対応。事業計画などを親身に聞いてくれる。 |

オージェイ | 法人・個人事業主 | 最短即日 | 10万〜1億円 | 10.0%~18.0%(※2) | 原則不要(※3) | 無担保ローン以外に不動産担保や売掛債権担保など、豊富な商品ラインナップが魅力。 |

アクトウィル | 法人 | 最短即日 | ~1億円 | 7.50% 〜 15.00% | 原則第三者保証人・不動産担保なし | 新規事業資金や創業資金にも積極的。最大1億円までの大口融資にも対応可能。 |

キャレント | 法人 | 最短即日 | ~500万円 | 7.8%~18.0% | 原則不要 | PC・スマホで申込から契約まで完結。審査スピードが早く利便性が高いローン。 |

ニチデン | 法人・個人事業主 | 最短即(14時まで) | ~1億円 | 4.8%~17.52% | 原則不要 | 【関西エリア限定】(大阪・奈良・兵庫など7府県)。他社で断られた場合でも相談実績多数。 |

MRF | 法人・個人事業主 | 最短3日 | 応相談(最大3億円) | 4.00%~9.90%(長期間元金据置プラン) | 原則、不動産担保が必要 | 不動産担保ローンが主力。 担保がある分、低金利・高額融資が期待できる。 |

いつも | 法人・個人事業主 | 最短即日 | 1万円~500万円 | 4.8%~18.0% | 原則不要(※3) | オンライン完結でスピーディーな審査が特徴。全国対応で来店不要。 |

※1:不動産担保融資なら年率2.50%~15.0%以下で借入可能額も300万円~1億円までアップ。車担保融資もあり。※2:無担保融資の場合。※3:法人は代表者の連帯保証が必要。

ここで紹介しているローンは、決算書の数字だけでは判断せず、比較的柔軟な審査を期待できます。ただし「誰でも必ず借りられる」というものではありません。事業の現状や必要な資金、返済計画をしっかり考えたうえで、自分に合った一社を慎重に選ぶことが大切です。

事業者ローンを失敗なく選ぶポイント

最初に確認したいのは「融資対象」です。法人向けなのか、個人事業主も利用できるのかを見極め、自分の事業形態に合ったローンに絞り込みましょう。

次に注目すべきは、「融資スピード」です。表には「最短即日」と記載されたサービスが目立ちますが、これはあくまで条件が整った場合の最速タイムです。

実際に即日融資を受けたいなら、できるだけ午前中のうちに申し込みを済ませることが重要になります。

また「金利」の確認も欠かせません。上限金利はどの会社も似た水準ですが、下限金利には差があります。実際の適用金利は審査次第で決まるため、銀行系よりも高めに設定されるケースが多い点は理解しておく必要があります。

さらに意外と見落とされやすいのが、各社独自の「条件や特徴」です。たとえば、ニチデンは関西エリア限定でサービスを展開していたり、MRFは不動産担保が必須だったりします。こうした条件を確認しないまま申し込むと、無駄な手間になる可能性もあるので注意が必要です。

「事業者ローン審査激甘」「必ず借りれる」は存在しない!

これまでにローン審査で落ちた経験があると、「次こそは通りたい」「審査が激甘なローンはないのか」と気になる方も多いと思います。中には、必死の思いでそうしたローンを探している方もいらっしゃるでしょう。

ただ、結論を先にお伝えすると「審査なしで必ず借りられるローン」は存在しません。

正規のローン会社からお金を借りるには、貸金業法第13条に基づき、申込者の返済能力を確認する審査を行うことが義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

審査を通過しなければ融資は受けられないため、「絶対に借りられる」という表現は成り立たないのです。

さらに、貸金業法16条では広告や勧誘において「審査が甘い」「簡単に借りられる」といった表現を使うことが禁止されています。

そのため、「審査が激甘」「誰でも100%借りられる」といった広告を掲げている業者は、ほぼ間違いなく国や自治体に登録していない違法な闇金業者です。

一度でも闇金を利用してしまうと、法外な金利を請求されたり、強引な取り立てを受けたりするリスクがあります。資金どころか、日常生活そのものが脅かされかねません。安全に資金を調達するためにも、借入先は慎重に選びましょう。

事業者ローン・ビジネスローンで審査落ちする4つの理由

ビジネスローンの審査に落ちてしまった場合には、必ず何らかの理由があります。

「どうして通らなかったのだろう…」と悩んでいる方は、ご自身の状況が次のケースに当てはまっていないか、一度客観的に振り返ってみましょう。

①複数のローンに同時に申し込んでいる(申込ブラック)

急いで資金を用意したいあまり、短期間に複数のビジネスローンへ同時に申し込むと、かえって審査に通りにくくなる場合があります。

なぜなら、ローン会社から「かなり資金繰りに困っていて、返済が滞る可能性が高いのではないか」と警戒されてしまうためです。

申込の履歴は信用情報機関に記録され、この状況は「申込ブラック」と呼ばれることもあります。資金調達を考える際は、まず1社に絞って申し込み、その結果を確認してから次の行動を検討するのが安心です。

②決算内容が厳しい(連続赤字など)

一般的に、2期以上連続で赤字決算が続いていると、事業の収益性や返済能力に不安を持たれやすく、審査も厳しくなる傾向があります。

とはいえ、「赤字だから必ず借りられない」というわけではありません。たとえば、その赤字が広告費や設備投資といった将来を見据えた先行投資であり、かつ今後の改善計画を具体的に説明できるのであれば、独自の基準を持つローン会社が柔軟に評価してくれる可能性は十分あります。

大切なのは、赤字の理由と今後の展望を明確に示すことです。

③提出書類の不備や虚偽記載

意外と多いのが、提出書類のうっかりミスです。決算書の一部が抜けていたり、住所が古いままになっていたりといった単純な不備でも、審査が中断したり、「管理が甘いのでは」と疑われるきっかけになってしまいます。

一方で、それ以上に避けなければならないのが虚偽の記載です。融資額を増やしたいからと売上を水増しして申告しても、ほぼ確実に発覚します。

発覚すれば審査に落ちるだけでなく、場合によっては詐欺とみなされ、今後のローン契約が一切できなくなる恐れもあります。申し込みは必ず正確な情報で行うようにしましょう。

④税金や社会保険料の滞納

これは審査の中でも特に厳しく見られるポイントのひとつです。納税や社会保険料の支払いは、事業者にとって最低限果たすべき義務と考えられています。

金融機関の立場からすれば、「国への義務すら果たせない状態で、民間企業への返済をきちんと行えるはずがない」と判断するのは当然といえます。

審査が柔軟と評判!おすすめ事業者ローン・ビジネスローン|個人事業主OK

事業者向けローンの中には、決算書の数字だけでなく、事業の将来性や代表者の人柄といった要素まで多角的に評価する「独自審査」を行う金融機関も多くあります。

ここでは、そうした柔軟な審査に定評があり、個人事業主でも申し込み可能なビジネスローンを厳選して紹介します。中には即日融資に対応しているサービスもあるため、急な資金ニーズがある方も参考にしてみてください。

MRF|担保にする不動産があれば低金利の可能性も

「MRF」は、所有する不動産を担保にすることで、低金利かつ高額な事業資金の調達が可能な金融機関です。一般的なビジネスローンとは異なり、不動産の価値を重視するため、赤字決算や税金滞納、創業間もない場合でも柔軟な審査に対応しています。

金利は年2.9%からと、ノンバンクの中でも非常に低水準。融資額は最大10億円まで対応可能です。第三者名義の不動産でも相談でき、資金使途も自由です。銀行融資が難しい場合でも、不動産を担保にすることで事業再生の大きなチャンスが広がります。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短3日 |

| 借入限度額 | 応相談(最大3億円) |

| 借入利率 | 4.00%~9.90%(長期間元金据置プラン) |

| 担保・保証人 | 原則、不動産担保が必要 |

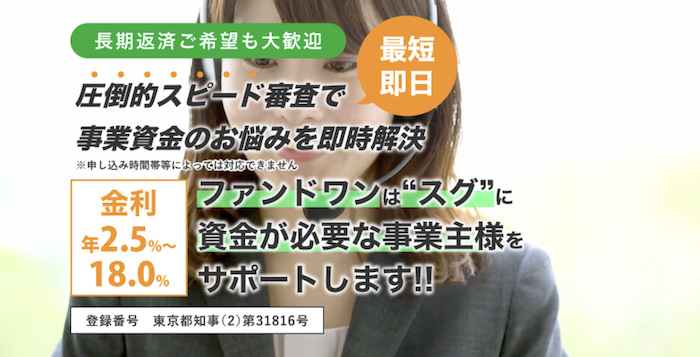

ファンドワン|赤字決算でも相談可能なスピード融資

ファンドワンは、事業者ローンだけでなく担保融資など多彩な商品を展開している点が特徴です。

中でも事業者ローンは、ファンドワン株式会社を代表する法人向けサービスで、限度額は500万円と比較的小口。そのため、一般的に審査に通りやすいといわれています。

審査は最短40分で完了し、即日融資にも対応しているため、すぐに資金が必要な方にも心強いサービスです。

さらに独自の審査基準を採用しており、他社で返済中の事業者や赤字決算の会社でも柔軟に対応してくれる点が支持を集めています。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10万〜1億円 |

| 借入利率 | 10.0%~18.0%(※) |

| 担保・保証人 | 原則不要 |

オージェイ|豊富な商品ラインナップと柔軟な返済方法

オージェイの大きな強みは、無担保のビジネスローンをはじめ、不動産担保融資や売掛債権担保融資など、幅広い商品ラインナップを揃えている点です。

「まとまった資金が必要」「他社の審査に通らなかった」といった状況に応じて、最適な資金調達プランを提案してくれるため、従来のローンでは条件が合わなかった方でも新たな可能性が広がります。

融資は最短で即日に対応しており、急な資金ニーズにもスピーディーに応えてくれます。

返済方法も「一括返済」「元金均等」「元利均等」に加え、都合に合わせて返済できる「自由返済」まで4種類から選択可能です。自社のキャッシュフローに合わせて計画を立てやすい点は、経営者にとって大きな安心材料といえるでしょう。

返済期間は最長5年(60回)が基本となるため、申し込みの際は無理のない返済計画をシミュレーションしておくことが大切です。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10万〜1億円 |

| 借入利率 | 10.0%~18.0%(※) |

| 担保・保証人 | 原則不要 |

※無担保融資の場合

デイリーキャッシング|最大30年!長期の返済プランもOK

全国の法人・個人事業主を対象とした事業者ローンです。対面でのヒアリングを重視し、決算書だけでは分からない事業の将来性や経営者の熱意まで評価する柔軟な審査が特徴です。

融資額は最大5,000万円で、最短即日での融資にも対応。運転資金や設備投資、つなぎ資金など、さまざまな事業資金のニーズに応えます。オンラインでの申し込みも可能で、スピーディーな資金調達が可能。

他社で断られた場合でも親身に相談に乗ってくれるため、中小企業にとって頼りになるパートナーです。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 200万~5,000万円 |

| 借入利率 | 5.2%~14.5% |

| 担保・保証人 | 原則不要 |

ニチデン|関西圏ならまず検討したい老舗金融業者

「ニチデン」のビジネスローンは、最長20年の返済期間が設定でき、ゆとりをもった返済計画を立てられるのが特徴です。小口から大口まで幅広い融資に対応しており、中小消費者金融ならではの柔軟さが魅力といえます。

14時までの申し込みであれば即日融資も可能。独自の審査基準を設けているため、他社で断られた方でも利用できる可能性があります。

融資限度額は最大1億円。担保や保証人は原則不要で、自社の状況に合わせた無理のない返済プランを組める点も安心です。

なお、対象となるのは大阪・奈良・和歌山・滋賀・三重・京都・兵庫の各府県に所在する事業者に限られます。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即(14時まで) |

| 借入限度額 | ~1億円 |

| 借入利率 | 4.8%~17.52% |

| 担保・保証人 | 原則不要 |

いつも|オンライン完結でスピーディーな審査

申し込みから契約まで全てオンラインで完結する、利便性の高いビジネスローンです。来店不要で全国どこからでも申し込める手軽さに加え、振り込み完了まで最短30分、即日融資も可能なスピーディーな審査が大きな魅力です。

融資額は最大500万円で、急な運転資金やつなぎ資金など、小口の資金ニーズに迅速に対応します。独自の審査基準を設けており、決算内容や事業計画などを総合的に判断。忙しい経営者や個人事業主が、スピーディーかつ柔軟に資金を調達できるサービスです。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

法人に特化した柔軟対応の事業者ローンおすすめ

続いて、独自審査が魅力の事業者ローンで法人に特化した2社を紹介します。

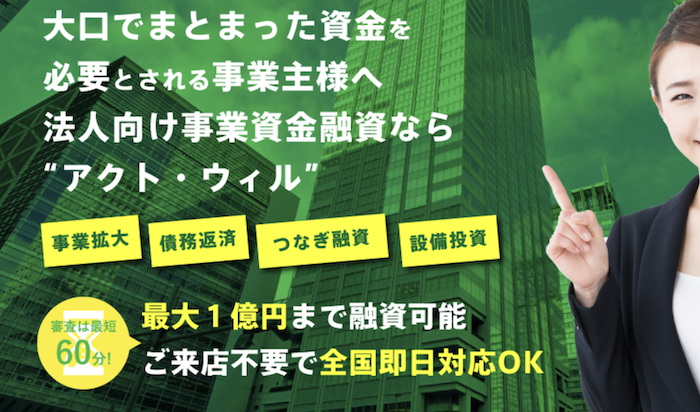

アクトウィル|大1億円までの大口融資に対応

最短60分の審査がお急ぎの事業者に最適な「アクトウィル」。最大1億円までの大口融資に対応可能な、法人・個人事業主向けのビジネスローンです。独自の審査ノウハウを活かし、銀行融資とは異なる視点で事業の将来性や資金計画を柔軟に評価します。

最短即日での融資も可能で、設備投資や事業拡大などまとまった資金から、急な運転資金まで幅広く対応。新規事業や創業資金、他社からの借り換えなど、さまざまな資金ニーズにも親身に相談に乗ってくれる点が特徴です。他社で希望額に届かなかった場合でも、一度相談する価値のある金融機関です。

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

キャレントキャッシング|ネット完結!スピード融資

法人代表者を対象とした、オンライン完結型のローンサービスです。PCやスマートフォンから24時間いつでも申し込みができ、契約まで来店不要という手軽さとスピード感が最大の魅力。

審査時間は最短3分、最短即日での振込融資にも対応しており、急な資金ニーズに迅速に応えます。融資額は最大500万円で、事業資金としてはもちろん、プライベートな資金使途にも利用可能です。Webですべてを完結させたい、忙しいビジネスマンにとって利便性の高いサービスです。

| 融資対象 | 法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

どうしても審査に通らない…ローン以外の資金調達方法

「どのビジネスローンを試しても審査に通らない…」と感じ、行き詰まっている方もいるかもしれません。しかし、諦めるのはまだ早いです。融資という形にこだわらなければ、資金を調達する方法はいくつもあります。

ここでは、ローン審査に通らなかった場合の代替手段として有効な3つの方法をご紹介します。

①ファクタリング|売掛金を即座に現金化

ファクタリングとは、請求書(売掛金)を専門の会社に買い取ってもらい、入金日を待たずに現金化できるサービスです。

融資(借入)ではなく「資産の売却」にあたるため、貴社の信用情報には影響しません。審査で重視されるのも貴社の経営状況ではなく、「売掛先の支払い能力」です。

そのため、赤字決算や税金滞納といった状況でも利用できる可能性が高いのが大きなメリットです。

手数料は発生しますが、最短即日で入金されるスピード感も魅力のひとつです。

QuQuMo QuQuMo |  日本中小企業金融サポート機構 |  ペイトナーファクタリング |  ビートレーディング | |

| 手数料 | 1%~ | 1.5%~ | 10%固定 | 4%~12%程度(※2) |

| 利用可能額 | 下限・ 上限なし | 下限・ 上限なし | ~最大100万円 | ~無制限(※3) |

| 入金スピード | 最短2時間 | 最短3時間(※1) | 最短10分 | 最短2時間(※4) |

| 買取対象 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 |

| 特徴 | 入金までなんと最短2時間。圧倒的なスピード感が魅力。 | 業界でも特に低い水準の手数料。 | 申し込みから最短10分での即時入金。 | 契約実績と98%という高い審査通過率を誇る。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:契約締結が15時以降の場合は翌日反映になる場合もあります。※2:2社間の場合。3社間は2%~9%程度。※3:3万円~7億円の買取実績あり。※4:契約締結が15時以降の場合は翌日反映になる場合もあります。

②請求書カード払い|銀行振込をカード決済に変え、支払いを先延ばし

請求書カード払いは、本来は銀行振込でしか対応できない家賃や外注費などの請求書払いを、専用サービスを介してクレジットカード決済に変更できる画期的なサービスです。

最大のメリットは、カードの引き落とし日まで支払いを最長60日ほど先延ばしできるため、手元の現金を減らさずに資金繰りを大幅に改善できる点です。また、ローンやファクタリングのような審査は不要で、利用額に応じたカードのポイントも貯まります。

手数料は3%前後かかりますが、緊急時のキャッシュフロー改善策として非常に有効な手段です。

<審査スピードが早い請求書カード払い>

ラボル カード払い | LP請求書カード払い | カード払いくん(バイオン) | 支払い.com | |

| 手数料 | 3.0%〜3.5% | 2.95% | 4.0% | 4.0%(※) |

| 最短支払日 | 最短即日 | 最短即日 | 最短即日 | 最短翌営業日 |

| 特徴 | フリーランス・個人事業主向け。審査が柔軟で、少額からの利用にも対応。 | 業界最安水準の手数料が魅力。法人であれば社会保険料の支払いも可能。 | 審査・書類提出が不要でWEB完結。スピーディーな資金繰り改善をサポート。 | 審査不要。最短60秒で登録完了。セゾン発行のアメックスに対応しているのが大きな特徴。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Amex、JCBはセゾンカード発行のものに限る

③大手消費者金融のカードローン|個人で借りる

お金を借りる際の方法として、大手消費者金融カードローンの利用もおすすめです。

大手を利用するメリットとして「最短20分程度でのスピード融資」や「振り込み融資」が可能な点があげられます。

また、提携ATMの多さや返済方法の選択肢も魅力ですので、安全かつ便利にお金を借りたい方は要チェックです。

無利息期間サービスが充実しているのもポイントで、例えばプロミスは初回借入日の翌日から30日間の無利息期間※が設けられています。少しでも利息を抑えたい方、今すぐ少しだけお金が必要な方におすすめです。

※メールアドレス登録とWeb明細利用の登録が必要です。

| <シーン別でわかる!あなたに合った借入れ先> | |||||

|

|

|

|||

| プロミス 審査スピードが早く 30日間無利息あり! |

|

SMBCモビット WEB完結で電話なし! 即日融資にも対応 |

|

セントラル 大手並みのサービスで 柔軟審査 |

|

公式ページが表示されます |

公式ページが表示されます |

公式ページが表示されます |

|||

事業主ローンのよくある質問

最後に、事業者ローンを利用する際に多くの方が抱える共通の疑問点をまとめました。記事を読んでも解消できなかった不安や、ご自身の状況に近い質問がないか、ぜひ確認してみてください。

Q.開業したばかりの個人事業主でも借りれますか?

A.開業直後の融資は簡単ではありません。多くの金融機関は事業の安定性を判断するため、最低でも1期分の確定申告書の実績を求めることが多いためです。

ただし、可能性が全くないわけではありません。独自の審査基準を持つノンバンク系のローンでは、事業計画の将来性や代表者の経歴などを評価して、融資を検討してくれる場合があります。

また、政府系金融機関である日本政策金融公庫の「新規開業資金」は、事業開始間もない方を対象としているので、現実的な選択肢のひとつです。

Q.信用情報に不安があります(ブラックリストなど)。それでも審査に通る可能性はありますか?

A.過去の延滞などで信用情報に傷がある、いわゆる「ブラックリスト」の状態では、審査通過は非常に厳しく、銀行や大手金融機関ではまず通らないと考えてよいでしょう。

ただし、一部の独自審査を行うノンバンク系ビジネスローンでは、過去の信用情報だけでなく「現在の返済能力」や「事業の将来性」を重視して審査を行う場合があります。そのため、可能性は低いもののゼロではありません。

なお、「ブラックOK」や「審査なし」と宣伝している業者は100%違法なヤミ金です。絶対に関わらないようにしてください。

Q.申し込みに必要な書類は何ですか?

A.必要な書類は金融機関や商品によって異なりますが、一般的には以下のものが求められます。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 収入・事業証明書類

- 個人事業主:直近1~2期分の確定申告書、事業内容がわかる書類(請求書や契約書など)

- 法人:直近1~2期分の決算書、履歴事項全部証明書(登記簿謄本)

- その他:事業計画書、銀行口座の入出金明細など

申し込みを検討するローンが決まったら、必ず公式サイトで必要書類を確認し、不備なく準備することが、審査をスムーズに進めるポイントです。

Q.担保や保証人がなくても大丈夫ですか?

A.多くの場合で大丈夫です。

この記事で紹介したビジネスローンの多くは、「無担保・無保証人」を原則としており、不動産や第三者の保証人を用意できなくても申し込みが可能です。

ただし、法人の場合は代表者自身が連帯保証人になることが一般的。

また、MRFのように不動産を担保にすることで、より低金利・高額な融資を受けられるローンもあります。状況に応じて最適な方法を検討すしましょう。

Q. 審査がどこも通らないが貸してくれる消費者金融は?

A.大手消費者金融の審査にすべて落ち、八方ふさがりのように感じる方も多いでしょう。

このような状況で「絶対に貸します」「ブラックでも100%融資」と謳う業者は、間違いなくヤミ金です。

正規の金融機関で最後の選択肢として考えられるのが、地域に密着した中小消費者金融です。中小消費者金融は大手のような画一的なAI審査ではなく、担当者が直接話を聞くなど、個別事情を考慮した柔軟な審査を行う傾向があります。

現在の返済能力や働く意欲などを評価して、融資を検討してくれる可能性があります。本記事で紹介した「ファンドワン」「ニチデン」「いつも」などを検討してみてください。

激甘審査でスピード融資ダイレクトはどうなの?

激甘審査でスピード融資ダイレクトというキーワードを目にするかもいると思いますが、危険です。

激甘審査という誇大広告は貸金業者で禁止されているので、違法業者の可能性が高いです。

まとめ:激甘審査という言葉に惑わされず、自社に合った調達方法を

審査が甘く誰でも借りられる事業者ローンは存在せず、そのように謳う業者は違法なヤミ金の可能性が高いため絶対に利用してはいけません。

一方で、決算書だけでなく事業の将来性や代表者の姿勢まで評価する「独自審査」のローンなら、通常の審査で断られた場合でも融資の可能性があります。

審査落ちには必ず原因があり、申込履歴や税金滞納などが影響します。

どうしても融資が難しい場合は、ファクタリングや請求書カード払いなど借入以外の手段も有効です。資金繰りに追われると安易な言葉に惹かれがちですが、重要なのは自社の状況と返済計画に合った安全な資金調達方法を見つけることです。

自社に合った安全な資金調達で、事業の一歩を前に進めてください。