アコム、プロミス、レイク、アイフル。テレビで名前はよく見るけれど、「結局どこを選べばいいの?」と迷ってしまう人は多いと思います。金利だけを見ると大差はありませんが、実際はスピード感や審査のクセにそれぞれ違いがあります。

そこでこの記事では、大手4社の特徴をざっくり比較しつつ、状況に合わせた選び方を紹介。大手でうまくいかなかった場合に検討したい中小の消費者金融についても触れています。

審査に落ちやすい理由や、そのあとにどう動けばいいのかも整理しているので、急ぎでお金を用意したい人は参考にしてみてください。

<アコム、プロミス、レイク、アイフル以外の借入先ならここ>

アコム・プロミス・レイク・アイフル「以外」のおすすめはLINEポケットマネー!

大手4社とは少しちがう基準で審査を行い、多くの方からも利用されているのが「LINEポケットマネー」です。申し込みは、ふだん使っているLINEアプリからそのまま進められ、カードの発行もありません。

申し込みから契約まで、ほとんどの手続きがLINEの中で完結します。財布の中にローンカードを入れたり、スマホに専用アプリを追加したりする必要がないため、周りに気づかれる心配が少なく、使い勝手の良いサービスです。

特徴的なのは、審査で独自の「LINEスコア」が考慮されること。

一般的なカードローンは、年収や勤務先といった情報が中心になりますが、LINEポケットマネーでは、それに加えてLINEサービスにおいての行動や信用行動を点数化したものが評価に含まれます。大手の審査で思うようにいかなかった人でも、LINEスコアが高いと結果が変わる可能性も。

借入額についても使いやすく、「あと数千円だけ必要」というような短期間のつなぎにも向いています。

利息を抑えたいなら銀行カードローンもおすすめ

「今日中に借りたい」といった緊急性がなければ、消費者金融(年18.0%前後)よりも低金利の銀行カードローンを選ぶ方が利息負担を抑えられます。

銀行カードローンは審査の仕組み上、即日融資に対応していない場合が多いですが、その分、返済時の利息を大幅に節約できるメリットがあります。Web完結に対応し利便性が高い銀行カードローンは以下の2行です。

| 実質年利 | 借入限度額 | 融資までの期間 | WEB完結 | |||

| 銀行 | セブン銀行カードローン | 12.0%~15.0% | 10万円~300万円(※1) | 最短翌日 | ◎ | 詳細 |

| SBIネット銀行カードローン | 年1.89%~14.79%(※2) | 10万~1,000万円 | 最短数日 | ◎ | 詳細 |

※1:初回は50万円まで※2:利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら※

アコム・プロミス・レイク・アイフルの違いは?金利や審査基準で選ぶおすすめ

一見「どこも同じ」に見えるかもしれませんが、実は金利のわずかな差や無利息期間の仕組み、周囲に知られにくい工夫など、それぞれに特徴があります。まずは、下の比較表でざっくり全体像をつかんでみてください。

<大手消費者金融5社比較>

| 項目 | プロミス | アイフル | アコム | レイク | SMBCモビット |

| 実質年率 | 2.50%〜18.00%※下限金利が優秀 | 3.0%〜18.0% | 3.0%〜18.0% | 4.5%〜18.0% | 3.0%〜18.0% |

| 無利息期間 | 30日間 ※初回借入翌日から | 最大30日間 ※契約翌日から | 最大30日間 ※契約翌日から | 最大365日間 ※条件・金額による | なし |

| 審査時間 | 最短3分 | 最短18分 | 最短20分 | 最短15分 | 最短15分 |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則電話なし | 原則電話なし | 原則電話なし※WEB完結なら |

| 限度額 | 最大800万円 | 最大800万円 | 最大800万円 | 最大500万円 | 最大800万円 |

※審査時間や融資時間は、お申込み時間や審査状況によりご希望に添えない場合があります。【アイフルについて】※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※2:お申込み時間や審査状況によりご希望にそえない場合があります。※貸付条件※———————————————————————■商号:アイフル株式会社■登録番号:近畿財務局長(14)第00218号■貸付利率:3.0%~18.0%(実質年率)■遅延損害金:20.0%(実質年率)■契約限度額または貸付金額:800万円以内(要審査)■返済方式:借入後残高スライド元利定額リボルビング返済方式■返済期間・回数:借入直後最長14年6ヶ月(1~151回)■担保・連帯保証人:不要アイフルの貸付条件はこちら

無駄なく借りるなら「プロミス」一択

以前は「上限金利が17.8%と少しだけ低い」ことがプロミスのウリでしたが、現在は他社と同じ18.0%にそろっています。それでもプロミスを選ぶ意味があるのは、無利息期間の扱いが他社と大きく違うからです。

ポイントは、30日間無利息のカウントが「初回借入日の翌日」から始まること。

アコムやアイフルは、契約した翌日から自動的に無利息期間が消化されていきます。一方でプロミスは、契約だけしておいて、実際に借りたタイミングから30日間がスタートします。

「念のため契約しておきたい」「必要になる時期が読めない」といった人でも、無利息期間をムダにせずに済みます。

さらに、下限金利は2.5%と業界でも低めに設定されているので、限度額が引き上げられたときの利息負担が軽くなる点も長期的にはメリットになります。

| 実質年率 | 2.50%~18.00% |

| 融資額 | 800万円まで※借入限度額は審査によって決定いたします |

| 融資までの期間 | 最短3分(※1) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。お申込み時間や審査によりご希望に添えない場合がございます。

初めての利用に限り最大30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

\ 最短3分融資(*) /

バレ対策と独自審査なら「アイフル」

「職場への電話だけは避けたい」という場合は、アイフルが候補に挙がります。公式サイトでも「原則として在籍確認の電話はしない」と明記されており、この点の安心感は大手の中でも抜きん出ています。

さらに、アイフルは銀行系列ではなく独立系の会社です。銀行の基準に縛られない分、独自のスコアリングが採用されており、他社でうまくいかなかった人でも、現在の収入状況によっては結果が変わることがあります。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円(※1) |

| 融資までの期間 | 最短即日融資(※2) |

| WEB完結 | 可能 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※2:お申込み時間や審査状況によりご希望にそえない場合があります。※3申込内容に不備があれば電話確認。※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※5 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方。※6カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※貸付条件※———————————————————————

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

———————————————————————————–

WEB完結とVポイントなら「SMBCモビット」

無利息期間こそありませんが、SMBCモビットは「WEB完結」を早い段階から導入してきたカードローンです。必要な書類をスマホでアップするだけで手続きが完了し、職場への電話連絡や郵送物も避けられるため、周囲に知られたくない人には使いやすいサービス。

もう一つの特徴が、返済でVポイント(旧Tポイント)が貯まる・使える点です。日頃からコンビニやネットショッピングでポイントを活用している人なら、返済がそのまま「いつものポイ活」につながるので、負担感が少なく感じられます。

ポイント重視で選びたい人にとって、他社にはない魅力と言えるサービスです。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短即日融資(※) |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ WEB完結で電話なし! /

5万円以下の少額融資なら「レイク」

かつて人気だった「5万円まで180日間無利息」は2025年3月で終了しましたが、現在はさらに強力な「365日間無利息」(Web申し込み限定・契約額50万円以上)が登場しています。

まとまった金額(50万円以上)を契約できる人にとっては、1年間利息ゼロという圧倒的なメリットがあります。

また、契約額が50万円未満の少額融資でも、Web申し込みなら「60日間無利息」が適用されます。以前の180日よりは短くなりましたが、他社の30日と比べれば依然として2倍の期間があるため、利息をできるだけ払いたくない人には魅力的な選択肢です。

| 実質年利 | 4.5%~18.0% |

| 借入限度額 | 1~500万円 |

| 融資までの期間 | Webで最短15分(※) |

| WEB完結 | 可能 |

【融資時間について】

※Web申込みの場合、最短15分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

審査スピードと安心感なら「アコム」

審査の早さや使いやすさを優先したいなら、アコムは外せません。

「はじめてのアコム」というキャッチフレーズの通り、申し込みから契約までの流れがわかりやすく、初めてでも戸惑いにくい点が魅力。審査通過率も安定して高く、土日祝日でも即日対応できる体制が整っているため、急ぎのときに頼りやすいカードローンです。

さらに、楽天銀行の口座を持っていれば、最短10秒で24時間いつでも振込みを受けられるのも強み。日頃から楽天サービスを使っている人にとっては、特に使い勝手の良いサービスです。

(※申込時間や審査状況によっては、ご希望に添えない場合があります。)

| 実質年利 | 2.4%~17.9% |

| 借入限度額 | 1万~800万円(※1) |

| 融資までの期間 | 最短20分(※2) |

| WEB完結 | 可能 |

※1:お借入総額によって収入証明書(源泉徴収票等)が必要な場合があります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

アコム・プロミス・レイク・アイフルは「やばい」って本当?なんJの口コミや取り立ての実態

Google検索で「アコム」や「アイフル」と入力すると、サジェスト(予測変換)に「やばい」「恐ろしい」といった言葉が出てきて、不安に感じる人もいるかもしれません。

しかし、これは「昭和時代のサラ金のイメージ」や「闇金との混同」による誤解です。現在の大手消費者金融は、法律に基づいた運営を行っている、クリーンなサービスです。

消費者金融がやばいと言われる最大の誤解

「やばい」と言われがちな理由の多くは、映画やドラマで描かれるような『怖い取り立て』のイメージが先行しているためです。ですが、現在は貸金業法によって、次のような行為ははっきり禁止されています。

- 正当な理由なく、夜9時〜朝8時の時間帯に電話や訪問をすること

- 勤務先に押しかけて取り立てを行うこと

- 貼り紙や大声などで、借入の事実を周囲に知らしめる行為

- 家族や親族へ代わりの返済を求めること

アコム・プロミス・レイク・アイフル・SMBCモビットの4社は、いずれも金融庁に登録された正規の貸金業者で、中には銀行グループもあります。もし違法な取り立てを行えば、すぐに業務停止などの厳しい処分が下されるため、ドラマのような対応は現実では起こりません。

なんJ(5ch)でのリアルな口コミ・評判

匿名掲示板「なんJ(現なんG)」や「5ch」は、忖度なしの辛辣な意見が集まる場所ですが、大手5社に関しては意外とポジティブな書き込みが多く見られます。

「プロミス、審査が速すぎて瞬殺だった」

「アイフルは神。電話なしで誰とも話さず借りられた」

「レイクで5万円借りたけど、半年無利息だから実質タダ」

利用者の多くは、「融資のスピードの速さ」や「周囲に知られず借りられる配慮」を評価。「やばい」と感じるのは、計画なしに借りすぎて返済が大変になった利用者側の事情であることがほとんどです。

正規の業者であれば、返済期日を守っている限り、スマホひとつでスムーズに利用できる便利なサービスといえます。

アコム・プロミス・レイク・アイフルの審査に落ちた!原因と次にすべき対策

「安定した収入があるのに落ちた」「理由がわからない」

審査に落ちてこのように悩む方も少なくありません。しかし、実際には大手消費者金融の審査通過率(成約率)は平均で30%〜40%程度にとどまります。

申し込んだ10人のうち6〜7人は審査に通っていない計算です。「誰でも借りられる」わけではないため、落ちたからといって恥ずかしいことではありません。

なぜ落ちたのか?主な3つの原因

審査落ちの理由は開示されませんが、原因はほぼ以下の3つに絞られます。

- 総量規制(年収の3分の1以上)

- 他社借入件数が多い(多重債務)

- 信用情報の傷(ブラックリスト)

審査に落ちる主な理由としては、まず総量規制があります。貸金業法によって、年収の3分の1を超える貸付は禁止されているので、他社からの借入額と今回の希望額を合算して年収の3分の1を超える場合、どれだけ属性が良くても審査に通ることはありません。

次に、他社からの借入件数も重要です。金額だけでなく、借入先が何社あるかも見られます。一般的に3社以上から借り入れがあると、「返済のために借りている状態」と判断されやすく、新規契約は厳しい状況です。

さらに、信用情報に傷がある場合も審査に影響します。過去5年以内に2か月以上の延滞や債務整理、強制解約などのトラブルがあると、信用情報機関に異動情報として登録されます。このいわゆるブラック状態では、大手消費者金融の審査に通ることはほぼ不可能です。

審査落ち後にやってはいけないこと

審査に落ちたあと、焦ってやりがちなのが、「片っ端から他の消費者金融に申し込むこと」です。

しかし、短期間に複数社に申し込むと、信用情報にその履歴が残り、「申し込みブラック」と呼ばれる状態になります。この状態になると、本来であれば通るはずの審査も通らなくなってしまうリスクがあります。

焦りからの連続申し込みは避け、まずは原因を整理し、借入額や返済計画を見直すことが重要です。安全に借りるためには、落ちた原因を把握してから次の手を考えることが最も効果的です。

次に取るべき対策は「審査基準を変える」こと

大手のアコム、プロミス、レイク、アイフルは、いずれもスコアリングシステムによる自動審査を採用しているため、基準はほぼ同じです。1社落ちただけなら他社で通る可能性がありますが、2社、3社と連続で落ちる場合は、大手の中で粘っても結果は変わりません。

そんなときに有効なのが、大手とは異なる審査基準を持つ中小消費者金融です。機械的なスコアリングではなく、現在の収支状況や個別事情を人が確認して判断するため、大手で落ちた人でも融資を受けられる可能性があります。

アコム・プロミス・レイク・アイフル「以外」のおすすめは?独自審査の中小消費者金融

大手5社の審査に落ちても、諦める必要はありません。金融業界には「中小消費者金融(街金)」と呼ばれる、大手とは全く異なる審査基準を持つ正規の業者が存在します。

これらは、いわば「セカンドオピニオン」のような存在です。大手がスコアリングシステムによって過去のデータを重視して合否を判断するのに対し、中小消費者金融では現在の返済能力を重視し、人が直接審査を行います。

過去に債務整理などの金融事故があっても、現在しっかり働いて返済能力があると判断されれば、融資を受けられる可能性が十分にあるのです。

ここでは、特に利便性が高く、全国どこからでも申し込めるおすすめの3社を紹介します。

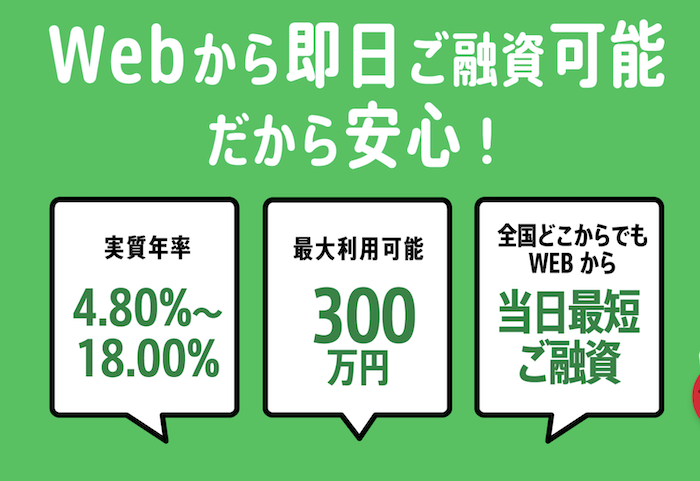

①セントラル:大手並みの利便性を持つ「中堅」の星

中小消費者金融は不便そう、というイメージを持つ人も多いですが、愛媛に本店を置くセントラルはその印象を変えてくれます。首都圏を中心に自動契約機を設置、専用のCカードを使えばセブン銀行ATMで簡単に借入や返済が可能です。

「審査は柔軟だけど、ATMでの取引も便利にしたい」というニーズに応えられる数少ない中小消費者金融で、平日14時までの申し込みであれば即日融資にも対応しています。利便性と柔軟性を両立させた、中小ならではの魅力を持つ業者です。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー:書類は多いが「柔軟審査」の代名詞

大阪の老舗消費者金融フクホーは、他社で断られた人が最後に相談する存在として認知されています。

特徴のひとつは、提出書類が多いことです。住民票や給与明細など、さまざまな書類を揃える必要がありますが、それは「書類をもとに、現在の状況を丁寧に見て審査します」という姿勢の表れでもあります。

実際に「他社で断られ続けたけれど、フクホーだけは相談に応じてくれた」という利用者の声も多く、手間をかけても確実に借りたい人にとって、非常に頼りになる選択肢です。

③デイリーキャッシング:多重債務のおまとめに強い

すでに3社~4社から借入があり、新たな融資が難しい場合におすすめなのがデイリーキャッシングです。通常のフリーローンに加え、貸金業法に基づく「おまとめローン」や借り換えにも積極的に対応しています。

複数の借金を一本化することで、総量規制の例外として審査されるため、年収の3分の1に近い借入がある人でも相談できる可能性があります。「借りる」だけでなく、現在の借金を整理する手段として利用できる点が大きな強みです。

アコム・プロミス・レイク・アイフルに関するよくある質問

最後に、大手消費者金融に関する、よくある質問を紹介します。

会社や家族にバレないで借りる方法は?

会社や家族に知られずに利用したい場合は、「職場への確認電話」と「自宅に届く郵送物」をどう避けるかが重要になります。

特に使いやすいのは、公式に「原則、在籍確認の電話なし」と案内しているアイフルや、申し込みから契約までスマホだけで完結できるSMBCモビットのWEB完結です。これらを選び、契約時にカードを発行しない設定にしておけば、家にカードや書類が届くことはありません。

ただし、返済が遅れると通知や郵送物が発生してしまうため、期日の管理だけはしっかり行いましょう。

即日融資を受けるためのタイムリミットは?

大手消費者金融の審査対応時間は、一般的に午前9時から午後9時までです。午後9時を過ぎると、審査結果は翌日の午前9時以降まで持ち越されるため、即日融資を希望する場合は、遅くとも午後8時までに申し込みを済ませておく必要があります。

審査自体は最短で3分から20分程度で終わりますが、夕方以降は混雑しやすく、1時間以上かかることもあります。確実に当日中に借りたいなら、午前中やお昼休みなど、余裕のある時間にスマホから申し込むのが安心です。

学生や主婦(パート)でも借りられる?

学生や主婦でも、本人にアルバイトやパートによる安定した収入があれば、申し込みは可能です。ポイントは雇用形態ではなく、「毎月きちんと収入があるか」という点です。

ただし、収入が全くない専業主婦(主夫)の場合は、総量規制(年収の3分の1までしか借りられない法律)の影響で、アコムなどの消費者金融からは借入できません。専業主婦が融資を希望する場合は、配偶者の収入と合算して申し込みできる「配偶者貸付」に対応する金融機関を検討する必要があります。

無職でも借りることはできる?

残念ながら、現在仕事をしておらず収入がない無職の状態では、大手・中小を問わず審査に通ることはできません。消費者金融の審査では「返済能力」が最も重視されるため、返済の原資となる収入がない人への融資は法律でも認められていません。

たとえ「これから働く予定」で内定をもらっていても、実際に勤務を開始していなければ審査は通らないのが一般的です。また、勤務先を偽って申告すると虚偽申告として詐欺未遂や強制解約の対象になり、信用情報に大きな傷がつくため、絶対に避ける必要があります。

コンビニATMで返済や借入はできる?

アコム、プロミス、アイフル、レイク、さらに中小消費者金融のセントラルなどは、セブン銀行やローソン銀行などのコンビニATMと提携しているので、24時間いつでも借入や返済が可能です。

最近ではローンカードがなくても、スマホアプリのQRコードをATMにかざすだけで取引できる「スマホATM」が広く使われています。非常に便利ですが、利用ごとに手数料(1万円以下は110円、1万円超は220円)がかかる点には注意が必要です。

頻繁に使うと手数料だけで数千円かかることもあるため、手数料無料のインターネット振込や口座振替と併用するのがおすすめです。

後から利用限度額を増額することは可能?

初回契約時の限度額が低くても、半年ほど遅れなく返済を続ければ、増額申請(限度額の引き上げ)が可能です。申請は会員ページやアプリから簡単に行え、審査に通れば限度額が引き上げられます。

増額審査では「毎月の返済が滞っていないか」「年収が増えているか」「他社からの借入が増えていないか」などがチェックされます。

逆に、返済が遅れがちだったり、他社借入が急増していたりすると、増額どころか利用停止や限度額の減額になることもあるので注意が必要です。現状の信用状態に自信がない方は、増額ではなく新規申込の方が安全です。

| <シーン別でわかる!あなたに合った借入れ先> | |||||

|

|

|

|||

| プロミス 審査スピードが早く 最大30日間無利息あり! |

|

SMBCモビット WEB完結で電話なし! 即日融資にも対応 |

|

セントラル 大手並みのサービスで 柔軟審査 |

|

公式ページが表示されます |

公式ページが表示されます |

公式ページが表示されます |

|||

一括返済して解約することはできる?

もちろん、一括返済(完済)は可能です。ボーナスなどで残高をまとめて返済する方法は、利息を抑える上で最も効果的です。カードローンの利息は日割りで計算されるため、返済期間が短くなるほど支払総額は少なくなります。

ただ、一括返済はATMやインターネット返済で行えますが、1,000円未満の端数が残る場合は、硬貨対応のATMや銀行振込を利用する必要がある点だけ注意しましょう。完済後は契約を残すこともできますが、将来住宅ローンなどを組む予定がある場合は、解約手続きをして解約証明書を発行してもらうと安心です。

アコム・プロミス・レイク・アイフルは総量規制の対象?

アコム・プロミス・レイク・アイフルなどの大手消費者金融はすべて貸金業者のため、総量規制の対象です。他社からの借入と合計して年収の3分の1を超える金額を借りることは法律上できません。たとえば年収300万円の人であれば、全社合計で100万円が上限となります。

ただし例外として、顧客に一方的に有利な借り換えとして扱われる「おまとめローン」は、総量規制の枠を超えて融資を受けることが可能です。年収制限で新規借入が難しい場合は、おまとめローン専用の商品を検討しましょう。

▶️デイリーキャッシング |  ▶️フクホー | |

| 実質年利 | 8.5%~14.5% | 年7.3%~15.0% (15.0%は200万円の場合) |

| 融資限度額 | 最大600万円 | 最大200万円 |

| 審査時間 | 最短30分 | 最短即日 |

| 返済期間 | 5年~最長10年(相談のうえ決定) | 借入日から最長10年以内 |

| 融資対象 | 20歳以上の定期的な収入と返済能力を有する方 | 20歳以上65歳以下の定期的な収入と返済能力を有する方 |

| 特徴 | 全国の個人・法人に対応 スピーディーな審査 | 創業50年以上の老舗 柔軟な審査に定評 |

| 公式サイト | 公式サイト |

審査時間が一番早いのはどこ?

公式サイトの情報によると、審査時間が特に短いのはプロミスの「最短3分」やアイフルの「最短18分」とされています。ただし、これはあくまで申し込み内容に不備がなく、スムーズに審査が進んだ場合の最短値です。

実際には、本人確認書類の画像が不鮮明だったり、勤務先への確認が必要になったりすると、審査に時間がかかることも。

少しでも早く結果を知りたい場合は、申し込み直後にコールセンターへ連絡して「急いでいる」旨を伝えると、優先的に審査を進めてもらえることがあります。

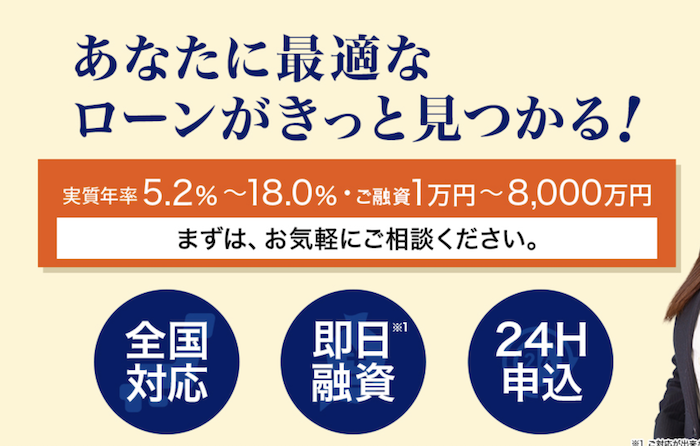

まとめ:まずは大手で診断、ダメなら中小消費者金融を検討しよう

借入先の選び方はシンプルです。無駄な利息を抑えたい場合はプロミス、職場への電話連絡を避けたい場合はアイフルが第一候補としておすすめです。また、アコム、プロミス、アイフル、レイク以外なら、LINEポケットマネー。利息が気になるなら、「セブン銀行カードローン」も選択肢のひとつ。

もし大手の審査に落ちたとしても、そこで諦める必要はありません。中小消費者金融(セントラル・フクホー)は大手とは異なる独自の審査基準を持ち、あなたの「現在の返済能力」を重視して判断してくれます。

どのサービスもメリットとデメリットがあるため、まずはそれぞれの特徴を理解して比較することが大切です。無理に複数社へ申し込むのではなく、自分の希望条件を整理して、最も合うサービスを選びましょう。

| サービス名 | 金利(実質年率) | 審査・融資スピード※1 | バレにくさ(電話・郵送物) | 限度額 | 無利息期間 | 公式 |

プロミス | 2.5%~18.0% | 最短3分 (即日融資可) | 原則、電話連絡なし 郵送物なしも可 | 800万円※2 | 初回借入の翌日から 30日間 | プロミス 公式サイト |

LINE ポケットマネー | 3.0%~18.0% | 最短即日(※5) | LINEで完結 郵送物なし | 3万円~300万円(300万円はスタンダードの増枠が認められた場合) | 契約日から 最大30日間(※6) | LINEポケットマネー 詳細 |

アイフル※3 | 3.0%~18.0% | 最短18分 (即日融資可) | 原則、電話連絡なし 原則、郵送物なし | 800万円※4 | 契約の翌日から 30日間 | アイフル 詳細 |

SMBC モビット | 3.0%~18.0% | 最短15分 (即日融資可) | WEB完結なら電話連絡なし 郵送物なし | 800万円 | なし | SMBCモビットの詳細はこちら |

▼注釈・貸付条件

※1:お申込み時間や審査によりご希望に添えない場合がございます。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります※2:※借入限度額は審査によって決定いたします。※3:※貸付条件※———————————————————————■商号:アイフル株式会社■登録番号:近畿財務局長(14)第00218号■貸付利率:3.0%~18.0%(実質年率)■遅延損害金:20.0%(実質年率)■契約限度額または貸付金額:800万円以内(要審査)■返済方式:借入後残高スライド元利定額リボルビング返済方式■返済期間・回数:借入直後最長14年6ヶ月(1~151回)■担保・連帯保証人:不要————————————————————————————

※4:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 ※5:お申込の時間帯により、ご希望に添えない場合があります。※6:一部プランを除く。諸条件あり