「もうどこからも借りられない」「総量規制オーバーで行き詰まった…」と焦っていませんか?

結論からお伝えすると、法律を守る正規の金融業者に「審査が甘い」ところは存在しません。ただ、総量規制を超えていても利用できる正規の例外や、過去の信用情報よりも現状の状況を重視する独自審査を行う業者は実際にあります。

この記事では、2chや知恵袋の口コミを検証しつつ、安全に即日融資を狙える「最後の一手」として、中小消費者金融やおまとめローンの情報を紹介します。

▶︎総量規制オーバーでも借りれる柔軟対応のおまとめローンはココ

総量規制オーバーでも借りれる銀行カードローンはある?対象外がない理由

「銀行カードローンは総量規制の対象外だから、年収の3分の1を超えていても借りられる」

ネット上では、こんな情報を見かけることがあります。しかし、この噂を鵜呑みにして銀行へ申し込むのは注意が必要です。

銀行カードローンは「貸金業法」ではなく「銀行法」が適用されます。総量規制は貸金業法のルールなので、法律上は確かに銀行カードローンは年収の3分の1という制限の対象外です。

ただし、「対象外=いくらでも貸してくれる」という話ではありません。むしろ現在の銀行審査は、消費者金融より厳しくなっているのが実情です。

過去に銀行カードローンの貸し過ぎが社会問題となり、金融庁から強い指導が入ったことをきっかけに、各銀行は厳しい「自主規制」を導入しました。

多くの銀行が、「年収の1/3〜1/2を超える融資は行わない」という明確な基準を設けており、限度額の設定も非常に慎重です。

すでに他社で総量規制オーバーになっているケースでは、銀行カードローンの審査に通る可能性はほぼありません。

「銀行ならワンチャンある」という期待は、残念ながら今の制度では現実的ではないと言えます。

総量規制オーバーの人が狙うべきは銀行ではなく「例外貸付けのおまとめローン」

総量規制オーバーの状態で「銀行なら何とかなるかも」と一発逆転を狙うのは、おすすめできません。審査に落ちて申し込み情報だけが残り、「申し込みブラック」になってしまえば、かえって状況が悪化します。

年収の3分の1を超えている状態で、現実的に狙える道は銀行ではありません。狙うべきは、消費者金融が扱っている総量規制の例外貸付けのおまとめローン(借換え)です。

「利用者にとって一方的に有利になる借換え(=金利が下がる・月々の返済負担が減る)」であれば、総量規制の上限を超えていても融資を受けられる仕組みになっています。

Q.おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A.複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用:日本貸金業協会「総量規制が適用されない場合について」

複数の借金がある人がおまとめローンを利用すると、「金利が下がる」「毎月の返済負担が軽くなる」などのメリットがあります。

法律の抜け道を探して銀行に突撃するより、解決策であるおまとめローンを狙うほうが、結果的に審査突破への最短ルートになります。

▶︎総量規制オーバーでも借りれる柔軟対応のおまとめローンならデイリーキャッシング

総量規制対象外・独自審査で人気の中小消費者金融3選

銀行や大手消費者金融(アコムやプロミスなど)で審査落ちしても、まだ諦める必要はありません。実は、金融機関の規模によって「審査の基準」は全く異なります。

膨大なデータをコンピュータで処理するスコアリング審査を採用した大手に対し、中小消費者金融は人の目でみて判断します。大手や銀行に落ちた人でも、現状の返済能力に問題がなければ貸付を行う柔軟さが大きな魅力です。

中小消費者金融の中でも、柔軟な審査で評判の3社を紹介します。セントラルは総量規制以内、フクホーとデイリーキャッシングには総量規制対象外の借り換えローン、おまとめローンが用意されています。

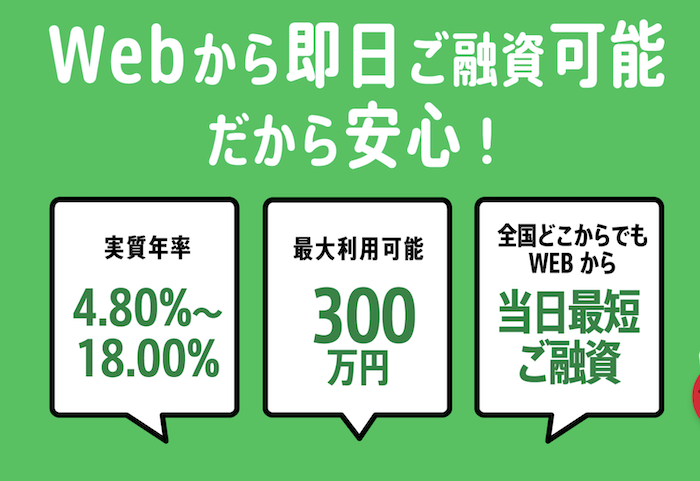

①セントラル:即日融資に対応!大手並みのサービスと柔軟な審査

「中小の消費者金融は不便そう」そんな印象をいい意味で裏切るのが、老舗のセントラルです。

中小では珍しく自動契約機や専用カードを提供。セブン銀行ATMでの借入・返済にも対応しています。使い勝手の面では、大手と大差ないサービス内容です。

審査についても、大手のように機械的なスコアだけで判断するのではなく、現在の返済能力をきちんと見てくれるため、状況次第では柔軟な対応が期待できます。

- 平日14時までの申し込みで即日融資に対応

- 初回利用は最大30日間金利0円

「以前に延滞はあったものの、今は安定した収入がある」という方にとって、使い勝手と審査のバランスが取りやすい選択肢。まず検討に入れておきたい一社です。

| 実質年利 | 100万円未満:4.80%~18.00% 100万〜300万円:4.80%~18.00% |

| 借り入れ限度額 | 300万円 |

| 融資までの期間 | 最短当日中 |

| WEB完結 | 可能 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\ 初めてなら最大30日間無利息 /

②フクホー:債務整理歴があっても相談可!書類提出で柔軟対応

大阪・難波に拠点を置くフクホーは、創業50年を超える実績を持つ老舗で、「最後の砦」として名前が挙がることの多い業者です。

ネット上では「提出書類が多い」という声も見かけますが、これは必ずしもデメリットではありません。書類を丁寧に確認するということは、スコアリングだけで機械的に落とすのではなく、今の生活状況をしっかり見たうえで判断しようとしているという裏返しでもあります。

- 債務整理の経験があっても、現状を重視してくれる

- 来店不要で、全国どこからでも申し込み可能

「他社で何度も断られてしまった」「多少手間が増えても、現実的に通る可能性があるところを選びたい」という状況の方には、フクホーの丁寧な審査姿勢が向いています。

③デイリーキャッシング:おまとめローンに強い!総量規制オーバーの救世主

すでに借入が年収の3分の1を超えている、いわゆる「総量規制オーバー」の方に向いているのが、デイリーキャッシングです。

同社は通常のフリーローンだけでなく、借金を一本化するおまとめローンに力を入れているのが特徴です。おまとめローンは総量規制の「例外貸付け」にあたるため、年収の3分の1を超えていても法律上問題なく利用できます。

- 返済日がバラバラで管理しきれない

- 金利を下げて、毎月の支払い負担を軽くしたい

こうした状況に当てはまるなら、無理に新しい借入先を探すよりも、デイリーキャッシングで返済を一本化するほうが現実的。多重債務から抜け出す足がかりとして検討できる選択肢です。

<おまとめローンの概要>

| 実質年利 | ・5万円~10万円未満:7.30%~20.00% ・10万円~100万円未満:7.30%~18.00% ・100万円~200万円:7.30%~15.00% |

| 借り入れ限度額 | 200万まで |

| 融資までの期間 | 最短当日 |

| WEB完結 | 可能 |

| 返済回数 | 最長10年 12~120回 |

総量規制対象外で「激甘」という口コミは嘘?2ch・5ちゃんねる・知恵袋の真実

「総量規制対象外 激甘」「誰でも借りれる」といった言葉で検索すると、2ch(今の5ch)や知恵袋では「ここは神金融」「絶対に通る」といった書き込みが散見されます。

追い詰められている時ほど、こうした情報が目に入ると、つい頼りたくなるものです。ですが、これらはほとんどが「事実ではない」か「罠」です。

ネット上の甘い誘い文句を信じると、なぜ危険なのか。その背景と仕組みをわかりやすく解説します。

知恵袋や2ch(5ch)にある「総量規制オーバーでも誰でも借りれた」の危険な正体

掲示板やSNS(Xなど)で見かける「ブラックでも即日融資」「審査なしで借りれた」という書き込み。これらは闇金(ヤミ金)や個人間融資を装った詐欺業者の可能性があります。

もし本当に借りられたのだとすれば、それは正規の「激甘審査」ではなく、のちに説明する総量規制の対象外となるおまとめローンを利用したケースである可能性が高いでしょう。

さらに正規の貸金業者は、貸金業法16条により「激甘」「誰でも」「審査なし」など、借入をあおるような表現を使うことが禁止されています。総量規制以上の貸付も行っていません。

つまり、宣伝文句にこうした言葉を平気で使っている時点で、「法律を無視した違法業者」と自ら示しているようなものです。検索で困っている人をカモにするため、意図的にこうしたキーワードを掲示板にばら撒いています。

正規の消費者金融であれば、中小規模であっても法律違反につながる表現はまず使いません。宣伝内容の時点で、正規と違法の境目はある程度はっきり見えてきます。

▶︎総量規制オーバーでも借りれる柔軟対応のおまとめローンならデイリーキャッシング

「激甘」審査は存在しない

審査が甘いか厳しいかは一概に言えません。しかし、多くの人が期待する「激甘」とは、「審査基準を満たしていなくても貸してくれる」ということではないでしょうか?

残念ながら、そんな無茶な貸付をしても業者にはリスクしかありません。返済されない「貸し倒れ」が続けば会社は倒産してしまうため、審査がザルな正規業者は物理的にあり得ないのです。

さらに、貸金業法では申込者の「返済能力」を調査する審査が義務付けられています。年収や他社借入状況を確認せず、返済能力を超えた金額を貸すことは法律上不可能です。

もし「審査なし」「激甘」を謳う業者と繋がっても、待っているのは融資ではありません。

- 押し貸し: 勝手に口座に振り込み、法外な利息を請求される

- 口座凍結: 犯罪の受け子として口座を利用され、銀行口座が凍結される

- 個人情報の悪用: 住所や勤務先が闇金ネットワークに拡散される

「激甘」を探す心理は理解できますが、怪しい業者に関わることは、借金問題以上のトラブルを抱え込む自殺行為です。絶対に手を出してはいけません。

総量規制対象外・激甘に関するよくある質問

最後に、総量規制対象外激甘に関するよくある疑問を紹介します。

総量規制対象外のローンは審査が甘いですか?

総量規制の対象外だからといって、審査が甘くなるわけではありません。むしろ、対象外の貸付のほうが審査が厳しくなるケースも多いのが実情です。

例えば、総量規制の対象外である銀行カードローンは、消費者金融よりも厳しい審査基準を採用しています。また、消費者金融が提供する「おまとめローン(例外貸付け)」も、借入額が大きくなりやすいため、返済能力のチェックはより慎重に行われます。

つまり、「法律上の制限がないこと」と「審査の通りやすさ」はまったく別物です。ただし、銀行で否決された後でも、中小の消費者金融のおまとめローンに通る例は珍しくなく、審査の柔軟さという点では違いがあります。

▶︎総量規制オーバーでも借りれる柔軟対応のおまとめローンならデイリーキャッシング

今すぐ借りたいけど激甘審査ファイナンスってありますか?

結論として、正規の貸金業者に「激甘審査ファイナンス」は存在しません。ネットやSNSでこの言葉を見かけた場合、その正体はほぼ確実に闇金(ヤミ金)や個人間融資を装った詐欺業者だと考えていいでしょう。

このような業者は「誰でも貸します」とアピールして近づき、個人情報の搾取や、違法な利息での貸し付けを狙っています。正規の消費者金融は、貸金業法によって審査が義務付けられているため、無条件で融資することは絶対にありません。

安心して即日で借りたい場合は、「激甘」という言葉に惑わされず、独自の審査基準を持つセントラルのような正規の中小消費者金融を利用することが安全な選択肢です。

20万円借りたいのですが、総量規制は適用されますか?

借りたい金額が20万円であっても、総量規制は適用されます。総量規制は「今回の申込金額」ではなく、「他社を含めた借入総額」が年収の3分の1以内に収まっているかどうかで判断されるからです。

例えば、年収が300万円の場合、借入できる上限は100万円となります。すでに他社で90万円借りている場合、新たに借りられるのは残り10万円までとなり、希望する20万円は通りません。一方で、他社借入が0円であれば、20万円の申込みは年収要件としては問題ありません。

まずは現在の借入残高を正確に把握してから申し込みしましょう。

おまとめローンは総量規制オーバーになる?

おまとめローンを利用すると、結果として借入額が年収の3分の1を超える「総量規制オーバー」の状態になることがありますが、これは法律上問題ありません。

おまとめローンは、貸金業法でいう「顧客に一方的に有利となる借換え(例外貸付け)」にあたるため、総量規制の枠を超えて融資を受けられる特例が認められています。もともと、すでに総量規制オーバーで苦しくなっている人が、金利を下げて返済負担を軽くするために設けられた制度です。

「総量規制を超えてしまうから通らないのでは?」と心配する必要はありません。

専業主婦でも総量規制対象外で借りれますか?

専業主婦(主夫)は本人に年収がないため、通常の消費者金融カードローンは総量規制によって利用できません。しかし、「配偶者貸付」という例外制度に対応している業者であれば、借り入れが可能です。

配偶者貸付とは、夫婦の年収を合算し、その3分の1まで借りられる制度です。ただし、配偶者の同意書や婚姻関係を証明する書類が必要となるため、配偶者に内緒で借りることは難しいのが現実です。

銀行カードローンは総量規制の対象外ではありますが、近年は専業主婦への融資自体を取りやめる銀行が増えているので、審査もより慎重になっています。

審査なしで少額融資してくれるところは?

カードローンやキャッシングで「審査なし」として借りられる正規の業者は存在しません。法律(貸金業法13条)で、貸金業者には必ず返済能力の調査が義務付けられているためです。

審査なしで現金を用意する方法としては、自分の持ち物を担保にお金を借りる「質屋」や、積み立てた生命保険の解約返戻金の範囲で借りる「契約者貸付」などがあります。これらは信用ではなく、物や資産の価値を担保にするため、審査が不要です。

掲示板やSNSで「審査なしで融資」と謳う業者は、例外なく闇金なので、安易に連絡しないように注意しましょう。

5chの「テンプレ業者」とは何ですか?

5ch(旧2ch)の「借金生活板」などでは、審査が比較的通りやすいと言われる中小の消費者金融が、よく名前入りで紹介されています。スレッドのテンプレ(定番の回答)にも載っているため、利用者の間では定番の選択肢として知られています。

代表的なのは、「AZ」「アムザ」「アルコシステム」「セントラル」「フクホー」といった業者です。掲示板でよく話題に上がるせいで怪しく見えるかもしれませんが、いずれも金融庁に正式に登録されている正規の貸金業者です。

大手で落ちてしまった人でも通ったケースが多く、その経験談が広まったことで「神金融」と呼ばれることもあります。実際に利用者の口コミが積み重なり、テンプレとして残っている、というだけの話です。

銀行カードローンはなぜ総量規制対象外なのですか?

銀行カードローンが総量規制の対象外なのは、そもそも適用されている法律が消費者金融と違うためです。

消費者金融は「貸金業法」に従って営業していますが、銀行は「銀行法」のルールで動いているため、総量規制そのものが存在しません。

とはいえ、「対象外=好きなだけ貸してくれる」という話ではありません。銀行は、過去にカードローンの過剰融資が問題になったことを受けて、現在はほぼすべての銀行が自主規制を導入しています。

多くの銀行が「年収の1/3〜1/2を超える貸付は行わない」といった厳しい基準を設けているので、実際の審査は消費者金融よりもハードルが高め。

法律上は対象外でも、「実態としてはかなりシビアにチェックされる」のが今の銀行カードローンの現状です。

ブラックリストでもおまとめローンに通りますか?

信用情報に事故情報(いわゆるブラック)が載っていると、確かに審査はかなり厳しくなります。

ただし、「絶対に通らない」というわけではありません。特に中小消費者金融が扱うおまとめローンは、過去の延滞よりも「今、一本化することで返済を続けられるか」という現在と未来の状況を重視する傾向があります。

一方で、銀行や大手消費者金融のおまとめローンは、ブラックの時点で機械的に審査落ちになりやすいのが実情です。しかし、「フクホー」や「デイリーキャッシング」のようにおまとめに特化している中小業者であれば、今の収入状況や返済計画を丁寧に見て判断してくれることがあります。

過去の事故情報があっても、相談できる余地が残されているのが中小のおまとめローンの大きな特徴です。

▶︎総量規制オーバーでも借りれる柔軟対応のおまとめローンならデイリーキャッシング

まとめ:総量規制対象外の「激甘」は存在しない!安全な独自審査やおまとめローンを選ぼう

ネット上の「激甘」「審査なし」は、ほぼ闇金または詐欺です。甘い言葉に騙されれば、間違いなく状況は悪化します。

しかし、総量規制オーバーや大手審査落ちでも、正規のルートで現状を打破する方法は残されています。法律に基づく「おまとめローン」や、過去よりも今の返済能力を見てくれる「中小消費者金融」です。これらは決して怪しい裏技ではなく、安全な借入先です。

まずは今回紹介した「セントラル」「フクホー」「デイリーキャッシング」のいずれかに相談してみてください。

<おまとめローンならこの2社>

▶️デイリーキャッシング |  ▶️フクホー | |

| 実質年利 | 8.5%~14.5% | 年7.3%~15.0% (15.0%は200万円の場合) |

| 融資限度額 | 最大600万円 | 最大200万円 |

| 審査時間 | 最短30分 | 最短即日 |

| 返済期間 | 5年~最長10年(相談のうえ決定) | 借入日から最長10年以内 |

| 融資対象 | 20歳以上の定期的な収入と返済能力を有する方 | 20歳以上65歳以下の定期的な収入と返済能力を有する方 |

| 特徴 | 全国の個人・法人に対応 スピーディーな審査 | 創業50年以上の老舗 柔軟な審査に定評 |

| 公式サイト | 公式サイト |