「銀行の融資審査に落ちてしまった」「個人事業主だけど今すぐ資金が必要」こうした悩みを抱える経営者は少なくありません。

すでに審査に落ちた経験がある方や、業績不振などで融資のハードルを感じている方の中には、「どこか審査が甘いところはないか」と探している方もいるでしょう。

とはいえ、すべての融資の道が閉ざされてしまうわけではありません。

銀行とは異なる「独自の審査基準」を設けているノンバンク系のビジネスローンであれば、審査に不安がある方でも借りられる可能性があります。

この記事では、銀行融資のハードルが高い方や、赤字決算・税金の滞納がある法人、急ぎで資金を確保したい個人事業主にも柔軟に対応してくれる可能性のある、正規のノンバンクローンを厳選して紹介します。

<お急ぎの方はこちら>

| 会社名 | 実質年率 | 最大限度額 | 融資スピード | 特徴 |

アクト・ウィル | 7.5%~15.0% | 1億円 | 最短即日 | 年商5,000万円以上の法人向け。比較的低金利で大口融資に強い。 |

オージェイ | 10.0%~18.0% | 1億円 | 最短即日 | 赤字決算に強い。多様な返済プランで経営状況に合わせて相談可能。 |

デイリーキャッシング | 5.2%~18.0% | 8,000万円 | 最短即日 | オンライン完結で全国対応。個人事業主も利用しやすい。 |

キャレント | 7.8%~18.0% | 500万円 | 最短即日 | 法人特化のスピード融資。1万円からの少額資金にも対応。 |

ニチデン | 7.3%~17.52% | 1億円まで(1億円以上も相談可能) | 最短即日 | 関西圏が地盤。最短10分の審査で急ぎの資金需要に対応。少額なら無担保・無保証人OK。 |

HTファイナンス | 8.00%~18.00% | 50万円から1億円 | 最短即日 | 独自の柔軟審査。1500万円までは来店不要のオンライン完結。 |

MRF | 4.0%~9.9% | 3億円 | 最短3営業日 | 【不動産担保】低金利で高額融資。西日本エリアが対象。 |

いつも | 4.8%~18.0% | 1万円~500万円 | 最短即日 | 審査最短45分。全国対応で個人事業主もOK、柔軟な審査が魅力。 |

※2025年11月時点の情報です。最新の条件や詳細は必ず各社の公式サイトでご確認ください。※表の会社名をクリック(タップ)すると、公式サイトに移動します。

法人融資で審査が甘い・激甘・必ず借りれるは存在しない

冒頭でお伝えしたとおり、法人融資に限らず審査が甘い・激甘の正規の金融機関はありません。また、審査がある以上、必ず借りられるところは存在しません。

貸金業法(16条)では、「必ず借りられる」といった断定的な表現や、審査の甘さを過度に強調する広告を明確に禁止しています。正規の金融機関は法律を遵守するため、そのような宣伝を行うことはまずありません。

また、正規の貸金業者は申込者の返済能力を確認する審査が義務付けられています。審査を一切行わない、または「誰でもOK」といった表現で勧誘している業者は、違法な闇金である可能性が高いため注意が必要です。

闇金を利用してしまうと、法外な高金利(トイチ、トサンなど)を請求されたり、悪質で強引な取り立てに遭ったりと、事業の再建どころか破綻に追い込まれるリスクしかありません。

そもそも審査は甘い・厳しいで判断できない

そもそも「審査が甘い」「審査が厳しい」といった単純な基準で判断することはできません。

金融機関ごとに独自の審査基準があり、何を重視して評価するかはそれぞれ異なります。

また、申込者自身の状況…たとえば業種、赤字の理由、資金が必要なスピードなどによっても、金融機関との相性は大きく変わります。

つまり、一概に「あの業者は甘い」「ここは厳しい」と判断できるものではなく、自分の状況に合った審査基準を持つ金融機関を選ぶことが、資金調達の最短ルートとなります。

目指すべきは「審査が柔軟」「独自審査」の正規ノンバンク

法人融資といえば、まず思い浮かぶのは取引のあるメインバンクの法人ローン、または日本政策金融公庫(公庫)などの公的融資ではないでしょうか。なので、これらの審査に落ちてしまったり、提示された条件が合わなかったりすると、「もう資金調達は難しいのでは」と感じる方も少なくありません。

ですが、まだ選択肢は残されています。

銀行でも公庫でもない、ノンバンク系の法人融資という道です。

銀行の融資審査では、過去の決算書(特に赤字の有無)や信用保証協会での評価を厳しく確認します。

一方で、ノンバンク系ビジネスローンは「現在の資金繰り」「事業の将来性」「売掛金の状況」「代表者個人の信用」など、銀行とは異なる独自の基準で審査を行います。

つまり、銀行のモノサシでは測れない部分を見てくれるのが、正規ノンバンクの強みです。

法人融資【経営者向け】審査が柔軟な独自審査ビジネスローン

ここからは、銀行の審査基準では評価されにくい法人の現状を汲み、独自の基準で柔軟な審査を行う可能性のあるノンバンク系ビジネスローンを厳選して紹介します。

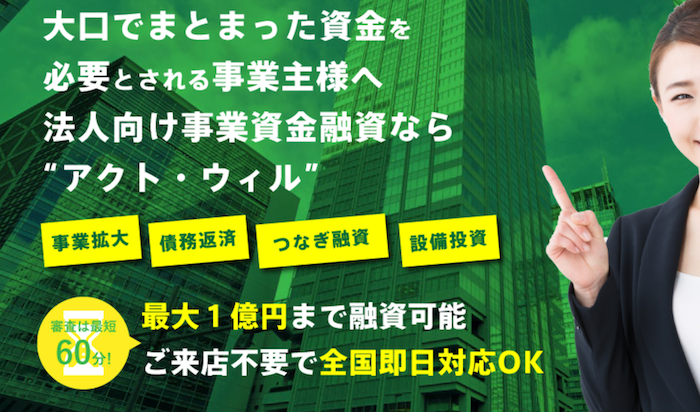

①アクトウィル(株式会社アクト・ウィル):まとまった資金が必要な方へ

アクトウィルは、無担保のビジネスローンだけでなく、不動産担保や売掛債権担保など、法人や個人事業主の状況に合わせた多様な融資プランを展開するノンバンクです。審査時間は、最短60分とスピーディ。全国、即日対応などお急ぎの場合に便利です。

銀行融資では審査が厳しく通りにくいケースでも、保有する資産(不動産・売掛債権など)を担保にすることで、資金調達の可能性を広げられるのが特徴。

運転資金・つなぎ資金・事業拡大など、幅広い用途に対応できる柔軟なビジネスローンとして注目されています。

<こんな法人におすすめ>

- 銀行の無担保融資を断られたが、不動産や売掛債権を持っている法人

- 赤字決算や税金滞納の事情があり、銀行審査に不安がある法人

- 複数の借入を一本化して、資金繰りを安定させたい法人

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

②MRF(エム・アール・エフ):担保があれば最短3日!

MRF(エム・アール・エフ)は、西日本を中心に展開する、事業者向けの不動産担保ローンを主力とするノンバンクローンです。

「銀行に税金滞納を理由に断られた」「赤字補填のための資金が必要」といった、一般的な金融機関では対応が難しいケースにも柔軟に応じてくれるのが大きな特徴。

事業資金・運転資金・借入の借換えなど、幅広い資金ニーズに対応するビジネスローンとして、地域事業者からの信頼を集めています。

<こんな法人におすすめ>

- 不動産を所有しており、それを活用して資金調達したい法人

- 赤字決算や税金滞納(納税資金)を理由に銀行融資が難航している法人

- 事業計画や将来性を担当者に直接説明し、柔軟に判断してもらいたい法人

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短3日 |

| 借入限度額 | 応相談(最大3億円) |

| 借入利率 | 4.00%~9.90%(長期間元金据置プラン) |

| 担保・保証人 | 原則、不動産担保が必要 |

③キャレントキャッシング:法人経営者でお急ぎならここ

キャレントは、インターネット完結型(来店不要)の法人専用ビジネスローン「スーパーローン」を提供しています。

担保や保証人(代表者以外)は原則不要で、オンライン申込から融資までスピーディーに完結できるのが特徴。銀行のように複雑な書類や面談を求められることもなく、キャレント独自の審査基準によって迅速に判断されます。

特に、時間をかけずに無担保で資金を確保したい中小企業や個人事業主に向いているビジネスローンです。

<こんな法人経営者におすすめ>

- 個人事業主ではなく、法人格(株式会社、合同会社など)を持っている

- 設立間もないが、急な資金ニーズ(つなぎ資金など)が発生した法人

- 担保となる不動産はないが、少額・短期で迅速に資金を調達したい法人

| 融資対象 | 法人 |

| 融資スピード | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| 借入利率 | 4.8%~18.0% |

| 担保・保証人 | 原則不要 |

【個人事業主・フリーランスOK】おすすめビジネスローン

「個人事業主(フリーランス)は社会的信用が低く、融資を受けにくい」と言われるのは、特に銀行融資でよく見られる傾向です。

多くの場合、確定申告書の数字だけで判断され、事業の将来性や成長の見込みまでは評価してもらえません。

そこでここでは、個人事業主やフリーランスの方でも申し込みやすく、独自の審査基準によって柔軟に対応してくれるノンバンク系のビジネスローンを紹介します。

①オージェイ:少額はもちろん大口融資にも対応

オージェイは、少額のつなぎ資金から、大口融資まで幅広く対応できるビジネスローンです。

「無担保でスピーディーに借りたい」「資産を活用して大きく借りたい」など、個人事業主それぞれの状況に合わせた柔軟な提案が可能です。

融資額は10万円~1億円までと幅広く、少額・大口どちらのニーズにも対応。無担保・無保証人(※)のプランから、不動産担保ローンまで多彩な商品を用意されています。

最短で即日融資も可能。急な資金ニーズにも対応可能な業者です。

<こんな事業者におすすめ>

- まずは少額(数十万円)でも早く資金を確保したいフリーランス

- 不動産などを担保に、まとまった事業資金を借りたい方

- 審査が早く、柔軟に対応してくれる金融機関を探している方

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 10万〜1億円 |

| 借入利率 | 10.0%~18.0%(※) |

| 担保・保証人 | 原則不要 |

※無担保融資の場合

②デイリーキャッシング:最大30年の長期プランが魅力

用途自由の個人向けフリーローンや、借金の一本化に使える「おまとめローン」で知られるデイリーキャッシング。実は、個人事業主や中小企業を対象としたビジネスローンも取り扱っていて、事業資金の調達にも活用できます。

少額の運転資金からまとまった借入まで対応しており、「個人向けの柔軟さ」と「事業融資としての実用性」を兼ね備えたサービスが特徴です。

また、「個人事業主で自宅を所有している」といった場合、その不動産を担保にすることで、最大30年という長期返済プランを組むことが可能です。金利もノンバンクの中では比較的低めに設定されています。

ビジネスローンの条件が合わない場合は、個人で借入も可能。他社の借入が多く、返済に悩んでいる場合は、おまとめローンの相談も可能など、状況に合わせて商品を選べるのも大きな魅力です。

<こんな事業者におすすめ>

- 銀行の不動産担保ローン審査に時間がかかっている(または落ちた)人

- 借入を一本化し、長期返済プランに切り替えて資金繰りを安定させたい人

- 自宅や事業所など、何らかの不動産を所有している人

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即日 |

| 借入限度額 | 200万~5,000万円 |

| 借入利率 | 5.2%~14.5% |

| 担保・保証人 | 原則不要 |

③ニチデン:関西圏ならまず検討したい老舗金融業者

ニチデンは、大阪・奈良を中心に展開する、関西で長年の実績を持つ老舗の金融業者です。

特に「スピード融資」に定評があり、平日14時までに申し込みを完了すれば、最短即日での振り込みも可能です。

関西エリアで急ぎの資金を必要としている方にとって、有力な選択肢の一つ。融資額は、1億円まで、無担保・有担保どちらも相談可能です。

<こんな事業者におすすめ>

- 関西圏(近畿2府4県)在住の個人事業主やフリーランス

- 「今日中」「明日まで」にどうしても資金が必要な人

- 大手よりも地域密着型で柔軟な対応を期待する人

| 融資対象 | 法人・個人事業主 |

| 融資スピード | 最短即(14時まで) |

| 借入限度額 | ~1億円 |

| 借入利率 | 4.8%~17.52% |

| 担保・保証人 | 原則不要 |

なぜ銀行融資は審査が厳しい?ノンバンクとの審査基準の違い

「銀行の審査に落ちた」「厳しすぎて通らない」と感じる方は少なくありません。

しかし、そこには明確な理由があります。

銀行は、私たちが預けた預金を原資として融資を行っています。つまり「預かったお金を絶対に焦げ付かせてはいけない」という使命があるため、審査はどうしても慎重(保守的)になります。

一方、ノンバンクは自社の資金や市場から集めた資金をもとに融資を行うため、銀行とは異なるリスクの取り方が可能です。

この「資金の出どころ」と「リスクの許容度」の違いこそが、審査基準の根本的な差を生んでいます。

銀行融資で審査落ちする主な理由

銀行の審査が厳しいのは、「公共性の高さ」と「リスク回避の徹底」が背景にあります。特に、銀行が100%リスクを負う「プロパー融資」は、以下のような特徴があります。

| 項目 | 内容 | 審査への影響 |

| 赤字決算・税金滞納に厳しい | 銀行は「過去の実績」を最重視。直近決算が赤字や税金・社会保険料の滞納があると「返済能力が低い」と判断する。 | 審査通過が極めて困難 |

| 信用保証協会の保証を求めるケースが多い | 中小企業向け融資では、銀行が直接リスクを負わず、信用保証協会の保証を前提とする場合がほとんど。実質的な審査は保証協会が行い、これも厳格。 | 保証協会の審査も必要 |

| 事業計画書の作り込みが必要 | 過去の業績が芳しくない場合、「将来性」でカバーする必要がある。融資担当者を納得させる、具体的で実現性の高い事業計画書が求められる。 | 書類・準備の負担が大きい |

| 融資実行まで時間がかかる | 支店→本部→保証協会と承認ルートが多く、手続きも煩雑。 | 数週間〜数ヶ月かかることも |

ノンバンク系ビジネスローンの特徴と強み

先述したように銀行とは異なり、ノンバンクは自社資金などをもとに融資を行うため、より柔軟でスピーディーな審査が可能です。

| 項目 | 内容 | メリット |

| 審査基準が柔軟 | 銀行のように「過去の決算」だけでなく、「現在の資金繰り」や「事業の将来性」「代表者の人柄・信用」などを総合的に評価。 | 赤字や税金滞納があってもチャンスあり |

| 担保・保証人が不要なケースも多い | 無担保・無保証型のプランを設けている業者もあり、手続きのハードルが低い。 | 手続きが簡単・スピーディー |

| 融資までのスピードが早い | 書類が少なく、最短即日融資にも対応。急な資金ニーズにも強い。 | 急ぎの資金繰りに最適 |

| 幅広い資金用途に対応 | 運転資金・仕入れ・広告費・税金支払いなど、事業関連の資金であれば柔軟に使える。 | 銀行では断られる使途にも対応可 |

| オンライン完結型も増加中 | 来店不要・WEB審査完結型のサービスが増えているので、全国から申し込み可能。 | 地方・在宅でも利用しやすい |

銀行が「過去の実績(決算書)」を重視するのに対し、ノンバンクは「現在の返済能力」や「近い将来の可能性」を重視する傾向があります。

過去の膨大なデータに基づいた独自のスコアリング(点数化)システムで、「いくらまでなら返せるか」を迅速に判断するのが大きな特徴。

たとえ決算書が赤字でも、その理由(例:先行投資)が明確であったり、直近の売上が伸びていたり、優良な売掛債権があったりすれば、事業の将来性を評価して融資するケースがあります。

ビジネスローンと併用したい資金繰り改善方法|審査落ち対策にも有効

「ビジネスローンの審査に通るか不安」「希望額まで融資が受けられなかった」

そんなときでも、資金繰りを立て直す方法は借入だけではありません。

ここでは、借入に頼らずキャッシュフローを改善できる、即金性の高い2つの方法を紹介します。

これらは、ビジネスローンの「審査落ち対策」としても有効です。ローンと「併用」すれば、より資金繰り改善に役立つはずです。

ファクタリング|手持ちの請求書を即現金化

ファクタリングとは、企業が保有している「売掛金(入金待ちの請求書)」を、手数料を支払ってファクタリング会社に買い取ってもらうサービスです。

最大の特徴は、審査の対象が「申込企業」ではなく、主に「売掛先(請求書の支払い元)」であること。自社が赤字決算や税金滞納の状況でも、売掛先の信用力が高ければ買い取ってもらえる可能性があります。

しかも、融資のように数週間も待つ必要がなく、数日、早ければ即日で入金されるため、急な資金ショートにも役立つサービスです。

さらに、借入ではないので、信用情報機関に記録が残らない(※2社間ファクタリングの場合)のもメリット。今後の銀行融資の審査にも不利にはなりません。

QuQuMo QuQuMo |  日本中小企業金融サポート機構 |  ペイトナーファクタリング |  ビートレーディング | |

| 手数料 | 1%~ | 1.5%~ | 10%固定 | 4%~12%程度(※2) |

| 利用可能額 | 下限・ 上限なし | 下限・ 上限なし | ~最大100万円 | ~無制限(※3) |

| 入金スピード | 最短2時間 | 最短3時間(※1) | 最短10分 | 最短2時間(※4) |

| 買取対象 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 | 法人/個人事業主 |

| 特徴 | 入金までなんと最短2時間。圧倒的なスピード感が魅力。 | 業界でも特に低い水準の手数料。 | 申し込みから最短10分での即時入金。 | 契約実績と98%という高い審査通過率を誇る。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:契約締結が15時以降の場合は翌日反映になる場合もあります。※2:2社間の場合。3社間は2%~9%程度。※3:3万円~7億円の買取実績あり。※4:契約締結が15時以降の場合は翌日反映になる場合もあります。

請求書カード払い|支払い(振込)が間に合わない時に便利

「請求書カード払い」とは、銀行振込で支払うべき請求書(買掛金、家賃、外注費など)を、自社のビジネス(クレジット)カード(もしくは個人カード)で決済できるサービスです。

クレジットカードを登録すれば、サービス会社があなたの代わりに相手先へ銀行振込してくれます。振込名義人は指定できるので、取引先にバレる心配がありません。手数料は2〜4%と、低めなのも嬉しいポイント。

カード決済日から実際の引き落とし日まで、支払いを猶予できます。その間に売掛金が入金されれば、資金繰りが劇的に改善します。

ファクタリングや融資を併用することで、資金繰り全体を安定させる手段としても有効です。

<審査スピードが早い請求書カード払い>

INVOY |  マネーフォワード請求書払い |  ラボル カード払い |  LP請求書カード払い |  バイオンカード払いくん | |

| 手数料 | 3% | 2.7% | 3.0%〜3.5% | 2.95% | 4% |

| 最短支払日 | 最短即日(1営業日後) | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 特徴 | 法人はもちろん、個人事業主やフリーランスOK。手数料が低く、審査ほぼなし。 | 法人・個人どちらも可!社会保険料にも対応。請求書のデータのみで利用できる。 | フリーランス・個人事業主向け。審査が柔軟で、少額からの利用にも対応。 | 業界最安水準の手数料が魅力。法人であれば社会保険料の支払いも可能。 | 審査・書類提出が不要でWEB完結。スピーディーな資金繰り改善をサポート。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Amex、JCBはセゾンカード発行のものに限る

法人・個人事業主の融資で審査甘いに関するよくある質問

最後に、法人・個人事業主の融資で審査が甘いに関するよくある質問を紹介します。

融資審査がゆるい銀行はどこですか?

「審査がゆるい銀行はないの?」と気になる方も多いかもしれません。

しかし、本記事で解説したように「審査がゆるい」「誰でも借りられる」銀行は存在しません。どの銀行も預金者のお金を守る立場にあり、必ず一定の審査基準を設けています。

ただし、すべての銀行が一律に厳しいわけではありません。

たとえば、地域密着型の信用金庫や信用組合は、大手銀行に比べて取引実績や人柄、事業内容などを丁寧に見てくれる傾向があります。メインバンクで日頃から取引を重ね、担当者と信頼関係を築いておくことで、融資の相談がしやすくなる場合もあります。

法人融資の審査に落ちてしまう理由は何ですか?

法人が銀行や金融機関の審査に落ちてしまう理由はいくつかあります。代表的なのは、返済能力不足です。赤字決算が続いていたり、債務超過や税金の滞納がある場合は、返済が難しいと判断されやすくなります。

また、事業計画が甘い場合も審査に通りにくくなります。売上予測に根拠が乏しかったり、コスト計算があいまいな場合、計画の実現性に疑問を持たれてしまうためです。

さらに、代表者個人の信用情報も重要です。法人の実績が乏しい中小企業では、経営者の過去の延滞や金融事故があるだけで、審査に悪影響を及ぼすことがあります。

加えて、資金の使い道が明確でないと、融資を見送られることもあります。単に「運転資金」と説明するだけでなく、具体的にどの支払いに充てるのかを示すことが求められます。

このように、財務内容や計画の整合性だけでなく、書類の整備や説明の丁寧さなど事業の信頼性も審査では重視される傾向があります。

法人口座の審査が甘い銀行はどこですか?

近年、マネーロンダリング対策で法人口座開設の審査は厳しくなっています。

「審査が甘い」と断言できる銀行はありませんが、ネット銀行(GMOあおぞらネット銀行、住信SBIネット銀行など)は、比較的設立直後でも開設しやすいと言われています。

融資面談でNGなワードは?

融資面談では、発言の内容ひとつで印象が大きく変わります。特に避けたいのは、「いくらでもいいから貸してほしい」といった言葉です。こうした発言は、資金計画が立てられていない印象を与え、信頼性を損ないます。

また、「絶対に儲かる」「必ず成功する」といった根拠のない断定もNGです。銀行担当者は、冷静にリスクを見極める立場にあるため、楽観的すぎる姿勢は逆効果になります。

さらに、「他でも断られた」と自ら話すのも避けた方が無難です。過去の結果を正直に話すこと自体は悪くありませんが、あえて不利な情報を先に伝える必要はありません。

そして、もっとも重要なのは「資金の使い道を明確に説明できること」です。用途があいまいなままでは、返済計画も立てにくく、審査で不安視されてしまいます。面談では、いつ・何に・いくら使うのかを具体的に伝えることが信頼につながります。

個人事業主(フリーランス)でも借りられますか?

個人事業主(フリーランス)でもビジネスローンを利用することは可能です。特に、ノンバンク系のビジネスローンでは個人事業主を対象としているケースが多く、法人化していなくても申し込めます。

申し込みの際は、確定申告書や収支内訳書、本人確認書類など、事業の実態と返済能力を示す資料を用意しておくことが大切です。安定した売上や入金履歴があれば、融資の可能性は十分あります。

ファンドワン |  オージェイ |  アクト・ウィル |  ニチデン | |

| 実質年利 | 年2.5〜18.0% | 年10.00~15.0%以下 | 年7.50〜15.00% | 年4.8%~17.52% |

| 融資限度額(※) | 最大1億円 | 30万円~1億円 | 10 万円以上 1,000 万円以内 | 1億円まで(1億円以上も相談可能) |

| 審査時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 融資対象 | 法人/個人事業主 | 法人/個人事業主 | 年商5,000万円以上の法人 | 法人/個人事業主 |

| 特徴 | 圧倒的なスピード審査!赤字決算でも申し込みOK。 | 担保・保証人は不要、赤字決算、税金未納でも対応可能。 | 最短即日融資、他社の借入を一本化も可能。 | 柔軟対応が人気!実績豊富で安心。増額も可能。 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※融資額に応じて変動あり

赤字決算や税金滞納がありますが、融資は可能ですか?

赤字決算や税金滞納がある場合、銀行融資の審査を通過するのは非常に難しいのが実情です。銀行は「過去の実績」や「財務の健全性」を重視するため、赤字や滞納は大きなマイナス要因と見なされます。

一方で、ノンバンク系のビジネスローンであれば、現在の売上や将来の回復見込み、あるいは不動産などの担保を考慮して柔軟に対応してくれるケースもあります。

とはいえ、税金の滞納が続いている状態では審査が不利になるため、できる限り早めに解消してから申し込むのがベストです。

総量規制(年収の3分の1)の対象になりますか?

総量規制(年収の3分の1ルール)は、あくまで「個人の生活費を目的とした借入」に対して適用される仕組みです。法人名義の融資や、個人事業主が事業の運転資金・仕入れ資金などに使う「事業性資金」は、この規制の対象外となります。

そのため、年収の3分の1を超える融資を受けられる可能性もありますが、あくまで事業内容や返済能力が重視されます。事業性の説明や資金使途を明確にしておくことが、審査をスムーズに進めるポイントです。

まとめ:審査の柔軟なノンバンクで、まずは資金調達の相談を

改めてお伝えしますが、「審査が甘い」「誰でも借りれる」といった魔法のようなビジネスローンは正規の業者には存在しません。

しかし、銀行審査に落ちたからといって諦める必要は全くありません。銀行とは異なる「独自審査」を行うノンバンクであれば、あなたの現在の事業状況を柔軟に評価し、融資してくれる可能性は十分に残されています。

銀行の厳しい審査結果をただ待つだけで時間を浪費するよりも、まずはスピーディーで柔軟なノンバンクに無料相談してみるのが、資金調達成功への近道です。

最後に、この記事で紹介したおすすめのビジネスローンを再掲します。

あなたの状況に合ったサービスを選び、まずは公式サイトを確認してみてください。